如果你不想拘泥于四大银行之一,为什么不试试在小贷公司甚至非银行的按揭贷款机构办理按揭贷款呢?

上次你去开一个新的储蓄账户,或者要亲自去分行,你是否想过你在金融机构方面还有哪些选择?除了大银行之外,还有什么?

原来有相当多的选择,尤其是在您的房屋贷款方面。CANSTAR数据库显示,在2016年9月房贷星级评定时,CANSTAR对澳大利亚98家不同的房贷机构进行了研究和评级。

什么是小贷机构?

小贷机构几乎是指澳洲四大银行(澳新银行、联邦银行、NAB和西太平洋银行)以外的任何金融机构。小贷机构可以包括四大银行以外的银行、信用社、建筑协会和非银行贷款机构。

什么是非银行抵押贷款机构?

非银行抵押贷款机构是指提供房屋贷款但不是银行的金融机构。这可以包括信用社、建筑协会和其他贷款机构,如只在网上贷款机构。

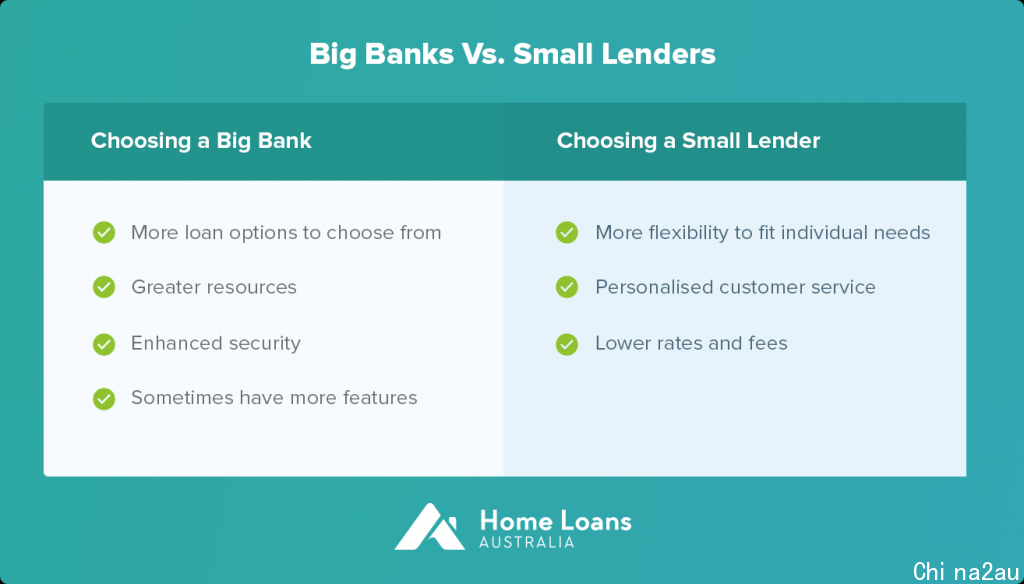

小贷机构的抵押贷款更好吗?

它可以是,取决于你在房屋贷款中寻找什么。与其他任何事情一样,小型贷款机构有他们的优点(可能是更低的利率,可能是更好的客户服务等)和他们的缺点(可能是更少的资源,可能是更有限的贷款选择,等等)。我们在下面更详细地讨论了其中的一些优点和缺点。

优点:在功能相同的情况下,可能会降低利率和费用。

一些较小的贷款机构能够提供更有竞争力的利率或费用,同时仍然提供与大银行贷款相同的所有功能,如抵扣账户或再提款机制,可以进行额外的还款,等等。

这可能是因为小型贷款机构只在网上提供服务,因此比传统的 “砖头 “银行分行的管理费用要少。也可能是因为小贷机构是客户自有的机构,其目的不是为数不尽的股东提供利润,而是为客户提供价值。

所以,如果你追求的是优惠的利率和特色,那么小贷机构总是值得关注的。

优点:可能更灵活

你也更有可能与了解当地实际情况的贷款人打交道,所以他们在贷款条件上可能会更灵活,比如在结算后6个月内建房。当然,正如我们下面讨论的关于小贷机构的安全性问题,所有的贷款机构都要负责任地放贷,大多数贷款机构都要遵守额外的贷款规则。所以小贷机构并不能保证你的贷款一定会被批准。

优点:可能会有更好的客户服务

由于小型贷款机构的贷款申请量较少,您的贷款申请有更大的机会得到更快的批准。

在经济困难的时候,您是否会觉得打电话给大银行更舒服,因为您必须在自动菜单中游走,只是为了去一个巨大的呼叫中心寻求帮助,以满足您的每月还款?还是您更愿意打电话给您知道的本地贷款机构,在那里,一个真正的人在几声响铃后接听电话?

这些都是小型贷款机构提供的客户服务具有吸引力的一些小东西。查看Canstar Blue对小型 “挑战者 “银行(以及四大银行)的客户满意度评分,比如:

- 顾客服务

- 查询和问题处理

- 费用和收费

- 网上银行服务

- 利率

缺点:贷款选择可能有限

小型贷款机构在提供多少产品方面各不相同–有些只提供10种或更少的不同房贷产品,因为它们的行政资源较少,而另一些则比大银行提供更多的产品。虽然四大银行之一目前在我们的数据库中列出了123种住房贷款产品,但某些小型贷款机构提供了超过130种产品(CANSTAR,2017)。

正如我们在上面提到的,小型贷款机构的房屋贷款通常与大银行的贷款具有所有相同的功能。但资源较少的小型贷款机构可能无法在其提供的每一个房贷产品上保持所有可能的功能,所以如果你想要一个特定的功能,你可能会被限制在该贷款机构的一个或两个贷款产品上。

此外,四大贷款机构往往通过提供打包房贷,将房贷与信用卡、房屋保险和其他产品捆绑在一起,从而在较小的竞争对手面前获得优势。大的贷款机构往往能够提供比小的贷款机构更大的折扣或更多的产品。

在小贷机构办理房贷安全吗?

是的,只要你事先做好功课。借款人应该寻找一个受APRA监管的贷款人,以及通常的信用法。

是的,只要你事先做足功课。借款人应该寻找一个受APRA以及通常的信用法律监管的贷款人,与最近的银行倒闭没有关系,当你研究他们的贷款选择时,不会引起任何危险信号。

小贷机构必须遵守的法律

根据2009年《国家消费者保护法》(Cth)(NCCP)(该法取代了旧的《统一消费者信贷法》)获得认证的放款人必须向每个潜在借款人提供一定标准的信息。他们还必须评估潜在借款人是否有实际能力偿还所申请的贷款。这些规则适用于所有提供任何类型房屋贷款的贷款人,包括银行、非银行和客户拥有的机构。你可以在ASIC网站上查看这些保护性规则。

作为银行、信用社和建筑协会的小型贷款人也都是接受存款的机构,所以他们也受到澳大利亚审慎监管局(APRA)的监管。这意味着他们必须像大银行一样,对贷款风险多一套标准。然而,规模较小的非银行贷款机构并不是接受存款的机构,所以它们不受APRA的监管。

因此,虽然作为银行的小型放贷机构可以说和大银行一样安全,但非银行放贷机构未必如此。

说了这么多,如果你是房屋贷款机构误导性或欺骗性行为的受害者–无论他们是大银行、小银行、信用社、建筑协会,还是非银行贷款机构,你都有监察员可以帮助解决你的问题。信贷与投资监察专员或金融监察专员服务处都能帮助您。每项服务都监督不同的贷款人,所以请查看每个监察员的名单,以便您知道您正在向正确的服务机构寻求帮助。

小贷机构是否有可能倒闭或倒闭?

20世纪90年代的全球金融危机和澳大利亚经济衰退给澳大利亚银行业带来了一些惨痛的教训,一些机构被收购或破产。值得庆幸的是,银行和政府似乎都很好地吸取了这些教训。

其结果就是我们上面提到的关于消费者保护和负责任的贷款的法律,以及政府对25万澳元以下存款的担保。如今,我们知道,如果你的贷款机构倒闭了,有几种可能的情况可以保护你这个借款人。

小贷机构被大贷机构收购了

一家较大的机构从较小的贷款机构手中买下你的抵押贷款。

政府通过存款担保提供援助。

在所有这些情况下,作为借款人的你并没有什么真正的改变,只是你可能会得到一个新的贷款人。如果新的贷款人决定提高你的利率(因为他们花了很多钱买下小贷款人),你可以随时比较你的选择,将你的房屋贷款转到另一个贷款人。

一般来说,较小的贷款机构可能更容易受到经济状况的影响,因为他们通常从较大的贷款机构或其他大公司获得资金。但这也是有利有弊的,因为这种资金意味着他们能够提供大银行可能无法提供的灵活性。

需要注意的事项

你不应该为了了解简单的事情而打电话给贷款机构,比如他们提供的贷款类型,利率、比较利率和这些贷款的收费,以及你感兴趣的功能(如抵消账户、再提款设施)。

对于只在网上贷款的非银行贷款机构,网站应该显示出你所需要的绝对所有信息,因为你无法去实体分行澄清事情。

你可以考虑在谷歌上搜索某个贷款人,看看他们最近是否卷入了任何法庭案件或其他丑闻。但要小心使用社交媒体作为指导,因为大多数贷款人在他们的时间里都会让一些客户感到不快,通常是出于合法的原因,如因商业原因提高利率或拒绝一个可疑的贷款申请。判断一家贷款机构在客户服务方面表现如何的更好方法是Canstar Blue对小型 “挑战者 “银行和四大银行的客户满意度评分。

最终,你需要感到舒适,并相信你的贷款机构是为你工作,而不是反对你。

澳洲人信任小型贷款机构

研究显示,在融资时,超过1/3的澳大利亚人(36%)正在寻找信用社(17%)、建筑协会(17%)或非银行贷款机构(2%)的贷款。

近三分之二的澳大利亚人,专门过滤房贷表结果为某一类型机构的人,是在找银行(64%),但这并不一定意味着他们要找一家大银行。也许一家小银行就可以了。

转载:原文链接

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联