之前发在自己的公众号上的几篇文章,分享给大家看一下,欢迎讨论。

【到底有多少中国人在买澳洲房产?Part 1 ——从2012年到2013年房市点燃的起点开始分析】

这是一个困扰很多投资客和观望者的问题。投资客根据对这个问题的讨论,来判断市场的此刻风险;观望者根据这个结果,来支撑自己继续观望的理由。我们先看看历史数据。在澳洲房市刚刚爆发的2012年下半年到2013年,政府数据显示,中国籍投资客成为FIRB: Foreign Investment Review Board 外国投资人审查委员会 通过审批的排名第一的国籍。(让人感到惊讶的第二名和第三名居然是加拿大和美国人,大家听说过中国炒房团,却完全没听说过加拿大炒房团和美国炒房团,本文稍后分析)

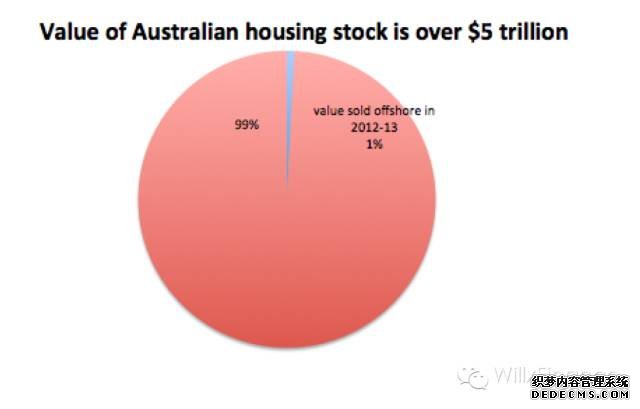

(由于政府法律更改原因,2008年数据并未公布)可以清楚地看到,在中国占据投资主力军的2012年,投资总比重仅仅占了还不到2007年美国投资客的50% 而大家可以清楚地发现,2007到2012年之间,美国投资客一直横霸投资客主要位置(2010年英国以非常接近的数据勉强排名第一)。这也是为何澳洲本地的经济学家和澳洲媒体并没有大面积的呼应某些中文媒体吸引眼球的“自我讨伐”,并且他们深知低调并且精明的美国投资客,才是常年隐藏于这个市场中的重量级选手。把FIRB的数据先放到一边,我们来看一下2012年到2013年卖到海外投资客手中的房产占澳洲总价值房产的比重是多少:

2012年到2013年,只占1%,没错。【这个数据在2013年到2015年有所增长,并且引起了APRA的各种连续性动作。我会在稍后的part 2中再继续分析。】然后再看看2012年到2013年澳洲总房产升值,和卖给海外投资客的房产总价值进行的对比:

对比清晰显示:澳洲总房产升值(二手房升值+新房),远远高于卖给海外投资客的房产总价值。总结:在媒体们号称“由中国投资客引燃的澳洲房市爆发”初期的2012年到2013年,实际数据并非如此。“中国人买断澳洲”,到底是澳洲媒体的观点,还是中文媒体的观点?我们会通过接下来的几篇文章继续分析。下篇预告:这次2015年11月升息前因后果——澳洲四大银行,APRA以及RBA之间的博弈。(免责声明:本文仅代表作者综合各方资讯总结出的个人观点,与就职公司或曾就职公司无关。另,转载请注明,谢谢!)

到底有多少中国人在购买澳洲房产?Part 2【2014年到2015年的几个关键点】

《这次2015年11月升息前因后果——澳洲四大银行,APRA以及RBA之间的博弈》2015年10月14日,西太平洋银行Westpac在媒体上宣布从11月20日起将自住房和投资房利率同时提高20个基点,此时此刻的Westpac网站甚至都没有更新这一消息。虽然澳洲总理Malcolm Turnbull随即表示:银行的决策是纯粹商业决策,政府无能为力,但是也希望其它银行没有理由跟进。联邦财长Scott Morrison 甚至指出,西太平洋银行的升息比重已经远远高于APRA对于资本金的规定,完全做“过了头”。

Westpac同时给出的理由是“the bank was being forced to hold more capital, a buffer for absorbing losses”。也就是说银行被监管部门强制要求提高准备金比率,来预防抵押贷款可能出现问题而造成的损失。而这个强制要求银行有所动作的部门,就是APRA —— Australian Prudential Regulation Authority 【澳大利亚银行业监管局】。

其实早在今年7月,澳洲四大银行就已面临需要筹措额外的300亿澳元准备金,来满足APRA系统调查的要求。准备金是作为银行随时可以获取出,用来对抗金融风暴的资金。这一资金额度是用来衡量一个国家的金融体制抗击金融风险的重要指标之一。此前,APRA的调查显示澳大利亚银行Reserve Bank of Australia的以及准备金为Common Equitiy Tire 1 —— CET1 比例,低于国际同行。

简单来说,APRA需要四大银行为首的所有澳洲银行一起为了确保金融风险可控的情况下,来增加自己的资本金(Capital)。而银行如何来获取资本金呢?提高“价格”——也就是银行的利息。另一方面,APRA要求银行每年住房贷款增长率不能超过贷款总额(Lending Book)的10%,所以银行必须通过加息来控制整体增长。

在大多数情况下,央行RBA的降息和升息将会直接导致到各个贷款机构的跟进 (如下图)。从历史数据上来看,有时也会出现四大银行在利率升降上和澳洲央行在时间点和幅度上不一致的情况。究其根本原因,还是本国金融市场和国际金融局面导致的。

从2015年第二季度开始,各个银行开始通过调整LVR来降低投资房的份额,为了满足APRA希望投资房增长比例回归可控范围的要求,(例如Westpac要求纯海外人士 “无澳洲身份+海外工作” 贷款比例不得超过70%),但是显然效果并不明显 。

不论是增加贷款比重“LVR”,还是这次Westpac领先业界大张旗鼓(在媒体第一手宣传)增息行为,其实都是很有风险性的,那就是现有的,或者正在准备申请投资房贷款的客户会流失别家。不过,如果其它银行进行跟进,那么现有客户或者潜在客户未必有更好的选择,结果必将是在银行产品的其它优劣上进行比较权衡。

很多人把银行的行为和政府的政策进行混淆,认为银行和政府是一家亲。其实严格意义上来讲,银行是盈利机构,政府是监管部门,而政府的当政者的目的是能够连任。所以当银行的行为影响到公众利益的时候,政府都会出面划清界限甚至指责 (例如文章开头);但当银行的调整利于公众利益时,政府又会出来邀功悬赏——显示自己的政策到位。

总结: 看到这里,大家应该已经看出了银行以及监管部门之间关系的一些端倪。银行会借助政府在政策上的调整,推波助澜的提高收益,而政府也会在银行获得一些利润甜头之后,进行更强烈的干预。虽然有时候对于公众,他们之间有说不清道不明的利益矛盾,但实际上,澳洲的金融监管仍然是相对于全球其它国家来说,最健全和最有保障的。监管部门的前瞻性和银行的资产健康,在某些程度上代表着一个产业的成熟和可持续发展。

PS:数据来自FIRB Annual Report 2008 - 2015

评论

感兴趣

评论

看得我都有点晕了

评论

楼主你的帖子估计一会就会被封了

评论

空军马上杀到。。。

评论

学习

评论

下边这句说错了:

另一方面,APRA要求银行每年住房贷款增长率不能超过贷款总额(Lending Book)的10%,所以银行必须通过加息来控制整体增长。

评论

支持有意义的好帖!

评论

虽说看过不少分析说美国才是澳洲投资房大头,但怎么解释为啥各大拍卖现场(不限华人区)OR楼花预售全是国内的?纯好奇

评论

美国人来也看不出来啊

评论

一切都是炒作..........泡沫起来了...美国佬就开溜了....历来喜欢干的手法

评论

华人不算中国人投资..........

评论

是事实。应该是拿着PR的中国人多,而现在由于钱拿不出国,加上海外贷款限制,所以华人面孔尤其年轻买家明显减少。房价要降!

评论

学习

评论

拿着PR和citizen买房的华人呢?

评论

在谈论起这个问题上

指责中国人推高房价的自动把所有华人都包含在里面

反驳的人自动的只算无PR的中国公民

评论

学习了,赞楼主的分析。

评论

不管我相信不相信楼主,就冲楼主这大胆自信地分享自己的想法,无论目的是什么我都顶你一下

评论

分析了半天 最大的人群数据没有 拿着PR的中国人 有多少是海外资金进来做首付甚至直接购买的 这些都是浮云

评论

学习

评论

联系方法以及删除。如果再加入按广告处理。谢谢。

评论

好在 我党 有眼光坚决 不让 澳洲人 当 中国人 ,否则 我国人民 就被买超量 澳洲房产 了。

评论

好在 我党 有眼光坚决 不让 澳洲citizen 再当 中国人 ,自然澳洲citizen买澳洲房产就不能入 中国人 的数了。

评论

其实把投资房换成奶粉,同样适用。

其实本地人反感的不是“买卖”,而是买卖过程中的MANNER和BEHAVIOR。

评论

请问控制贷款增长,除了加息还有其它哪些方法?

评论

多了,收紧loan to value ratio,提高首付等等,手段太多了

评论

还有什么呢?那你为啥只说加息呢?容易吓人?

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联