素有“中药之毛”之称的片仔癀时隔3年再次涨价。受此消息影响,今日股价开盘报301.19元,市值超1800亿元。

5月5日,片仔癀发布公告称零售价为主导产品片仔癀片在国内市场由590元/片上调至760元/片,涨幅达28.8%,创公司历史涨幅最大。对于涨价原因,片仔癀解释称“主要原材料和人工成本上涨。”

这是自2004年以来片仔癀第20次涨价,从325元/粒涨到现在的760元/粒,涨价133.85%。以今日收盘价计算,一颗片仔癀含片可买2.52股片仔癀股票。

消息一出,市场炸开了锅。为什么一颗3克的片仔癀能卖到760元?此次大幅提价是否会再次改善公司疲软的业绩?

“三剑客”片仔癀的营收困境快消中药”

片仔癀2003年在上海证券交易所上市,上市的前15年,片仔癀的业绩表现平平。

不过,2018年以来,片仔癀股价从48.96元涨至最高490.67元,涨幅达10倍,总市值也跃居榜首。 “快消中药三剑客”(白云山、云南白药、片仔癀)名单。

2022年白云山、云南白药、片仔癀实现收益分别为707.88亿元、364.88亿元和86.94亿元。但在二级市场上,三者中营收排名第一的白云山倒数第一,市值仅546亿元,“老三”片仔癀成为老大。

片仔癀2022年年报显示,公司总营收同比增长8.38%;增速分别回落14.82个百分点和43.80个百分点。片仔癀整体毛利率为45.66%,同比下降5.07%。

备受市场关注的医药制造——肝病药2022年仅实现营收35.92亿元,同比下滑2.95%,环比放缓48.70个百分点从2021年开始。

不难看出,在本次涨价前,片仔癀的主营业务面临成本上升、利润增速下滑的压力,而副业未能提振公司营收预期的。

根据公开资料,片仔癀系列产品涉及的药材主要有麝香、牛黄、蛇胆、三七等,均为名贵中药材。片仔癀在近年的年报中表示,麝香、牛黄、蛇胆价格上涨,对产品成本造成压力。

此外,自片仔癀提出“一核两翼”发展战略(以医药制造生产为核心,化妆品、日化产品、保健品、保健食品作为两翼)2014年的发展战略,片仔癀希望产品成为其新的增长点。

不过,根据2022年年报,片仔癀化妆品的营收行业连续两年下滑。 2022年为6.34亿元,同比下降24.61%。下降了 9.95%。

今年一季度,片仔癀化妆品业务收入1.09亿元,同比下降42.78%,毛利率60.67%,同比下降——同比下降8.42个百分点。化妆品并没有像片仔癀希望的那样成为它的第二条增长曲线。

“神药”到底有多神奇?

这几年片仔癀的市值上涨,离不开“灵丹妙药”的推动。

在闽南,很多人把片仔癀放在家里,最值钱的东西只有在有急事的时候才拿出来。 “大到刀伤、枪伤,小到嘴角生疮,只要用刀刮下来,压碎,涂在伤口边缘,炎症就会消退。”两三天就会消失。”

“黄”这个词,在福建话里是热、毒、肿、痛的意思。据官网介绍,“片仔癀”的意思是“一片可以清热解毒”。说明书上说,它主要用于“清热解毒,凉血散瘀,消肿止痛。用于热毒血瘀所致的痈疽、疮疡、跌打损伤” .

在消费者眼中,“神药”不仅能清热解毒、消肿止痛、解酒护肝,甚至还能治疗阳痿肾虚、抗癌症和延长寿命。点。在之前的片仔癀体验手册中,治疗效果还包括了一项“抗癌抗癌”。

经过一番炒作,片仔癀被反超了In 2021年,片仔癀片因被炒至900-1600元/片的“天价”而饱受争议。

但无论资本市场如何包装,在公告中片仔癀,片仔癀是治疗肝病的药,国家药监局官网明确显示,片仔癀的《国药准字Z35020243》是药品,不是保健品。

但是在消费者眼中,片仔癀的高昂价格和炒作的“健康”属性,使其成为很多人送礼的选择。

有人表示,与茅台酒类似的奢侈消费品,片仔癀“买手” “不吃,吃的不买”是理财产品,都在送礼环节。

西部证券研报分析,根据客户画像,片仔癀的主流消费群以富有的高净值客户为主。未来将受益于这部分人群对礼品、保健、治疗等需求的增加,以及事业单位对市场需求的释放。

价格上涨能否再次提高性能?/ p>

值得注意的是,历史上,片仔癀的每一次涨价,都带来了业绩和股价的双倍增长。因此,有分析人士指出,除了上游原材料价格变动的因素外,片仔癀还有望通过此次二次提价改善业绩,提振股价。

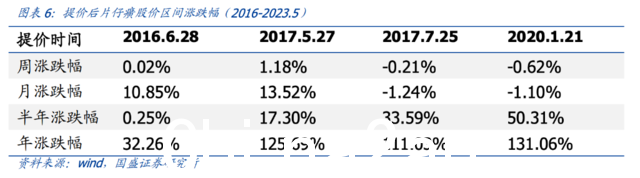

据国盛证券研究所报告,从片仔癀涨价后六个月内的股价走势可以看出,近年的前期涨价对公司股价产生了影响。具有拉动和促进作用:

与医药生物指标相比,2016年和2017年涨价效应产生的超额收益在涨价后1个月左右达到峰值。 2022年,由于宏观环境复杂,短期并未产生太大拉动,但长期来看仍跑赢医药指数。

从片仔癀股价的区间涨跌可以看出涨价后,在涨价后的一年内,片仔癀的涨幅均超过30%,股价甚至在2017年和2020年涨价后的一年内翻了一番以上。

因此,国盛证券认为,本次涨价将为公司带来营收和利润的双增长:

从净利率来看,2017年提价后,公司2018年营收同比增长28.33%,净利润利润同比增长41.62%,利润率有所提升。 2020年涨价后,即使在各种宏观不利因素影响下,2020年全年营收同比增长13.78%,净利润同比增长21.62%。加速状态。

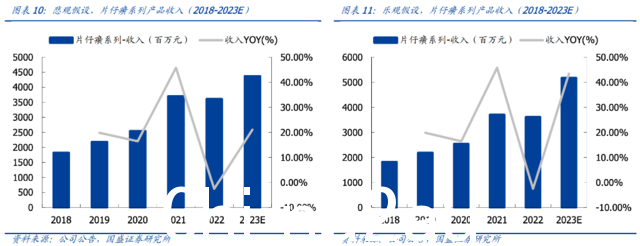

此轮涨价后,恰逢复苏之年。养康之后,补品需求激增,个人自理消费意愿大增。解酒护肝的需求将不断增加。目前,wind一致预计2023-2024年片仔癀营收和利润增速为15-20%,涨价有望带动业绩上行,加速换档。

从公司整体业绩弹性增加来看,与2022年相比,在悲观假设下,2023年提价预计为公司带来9%的营收增长(公司总营收2022年86.94亿元,片仔癀提价预计带来营收同比增长7.6亿元)和净利润增长19%(公司2022年净利润25.23亿元)元,预计片仔癀提价带来净利润同比增长4.9亿元);

在乐观假设下,2023年提价预计带来为公司带来18%的营收增长(公司2022年总营收86.94亿元,预计片仔癀提价带来15.63亿元的营收同比增长)和40%的净利润增长(公司2022年净利润为25.23亿元,预计片仔癀提价带来净利润同比增长10.07亿元)。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联