4月28日,水井坊发布了2022年年报和2023年一季报。财报显示,2022年,水井坊实现营收46.73亿元,同比增长0.88%;实现净利润12.16亿元,同比增长1.4%。去年在多重挑战的背景下,业绩保持稳定。

过去一年,受疫情影响,线下餐饮作为重要消费场景缺失,白酒终端消费表现相对低迷。由于白酒产品主要通过传统分销渠道销售,强势顶级名酒品牌的话语权普遍较高。即使终端消费出现波动,品牌商也可以通过将产品卖给经销商避免业绩下滑,从渠道中获利。但同时,也会推高白酒行业渠道的库存积压,终端清库存等促销方式反过来伤害品牌。

在过去一年的行业低迷时期,川酒六朵金花之一的水井坊选择了反其道而行之。消费低迷时,清理渠道库存,保持相对健康水平;当消费恢复时,终端发力,实现“蹲跳”。

2023年一季度,水井坊分别实现营收8.53亿元和净利润1.59亿元。业绩下滑的迹象下,是水井坊在“蹲下”能量后积蓄的“腾飞”。在财报发布后的投资者交流会上,管理层预计水井坊将从今年二季度开始恢复增长。从水井坊目前的财务数据来看,这似乎并不难实现。

深蹲

2022年,白酒行业渠道库存高企,在业内人士看来是“毋庸置疑的事实”。积压的库存曾被比作“堰塞湖”。中信证券研报显示,近半数经销商年初库存超过半年,仅16.7%的经销商库存在一个月以内。

与此对应的是消费端的疲软表现。盛初咨询研究数据显示,2023年春节前一个月白酒终端出货量同比下降31%,节后一个月出货量同比增长10%——上年。业内专家王朝成表示,去库存、稳价格仍是今年的重中之重。

在此背景下,水井坊开始了一轮“下蹲”调整。

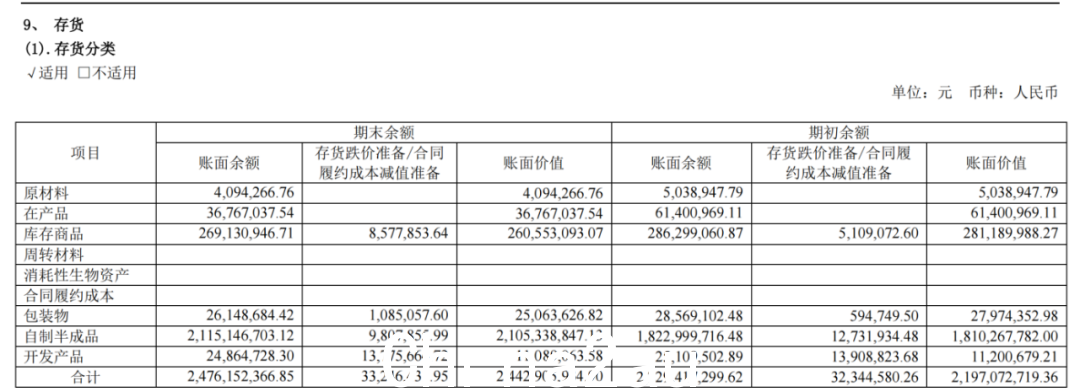

2022年年报显示,水井坊存货约为24.43亿元,较21年同期的21.97亿元增长11.19%,但存货占总资产的比例从 37.3% 下降到 34.66%。

拆解水井坊的库存表现,会发现其库存增长主要受生产端影响。其自制半成品账面余额由18.23亿元增加至21.15亿元,同比增长16.03%。按产品分,水井坊半成品酒(含基酒)从4.55万升增加到5万升,同比增长10.07%;成品酒库存由4009.36升大幅减少至3261.15升。这意味着,水井坊在商品库存处于相对健康水平的同时,正在积极储备白酒这一白酒企业的核心资产,为行业景气周期做准备。

另一方面,在销售端,水井坊选择谨慎发货到渠道,对经销商负责。业绩说明会上,水井坊管理层表示,四季度将积极控制出货量,保持健康的渠道库存。年报显示,水井坊应收账款较2021年同期下降53.6%,应收账款融资专栏清零。在消费疲软的大环境下,并没有采用银行承兑汇票的方式,将货品推给经销商以增加收入。

从合同负债一栏可以看出,经销商对水井坊的信心很强。 2022年,水井坊合同负债10.27亿元,同比增长7.16%。报告期内,水井坊经营活动产生的现金流量净额约为13.14亿元,高于净利润12.16亿元,经营性现金转换率超过100%。

生产方储备基酒“修内功”,销售方把控节奏。华创证券研报显示,春节后水井坊库存从4个月下降至2个月左右。在投资者交流会上,管理层预计从2023年第二季度开始恢复收入增长,预计从2023年第三季度开始恢复两位数的收入增长,全年净利润和收入与2022年相比保持增长。

长期逻辑水井坊的

关于白酒行业,一个被反复提及的事实是,自2016年以来,行业产量达到顶峰后,开始逐年下降,从13.584万公升至 671.2 万公升。同时,白酒行业利润规模从797.15亿元增加到2201.72亿元,呈现量减价增的态势。

与此同时,量减价增的另一面是高端产业和白酒消费升级的趋势。中信建投数据显示,2015年以来,次高端价格区间快速扩大,市场容量从不足200亿扩大到2021年的1000亿。

主打次高端价格区间的水井坊受益于次高端价格区间的扩大。 2015年至2021年,水井坊营收从8.55亿元增长至46.32亿元,复合年增长率为32.53%,净利润复合年增长率为54.56%。

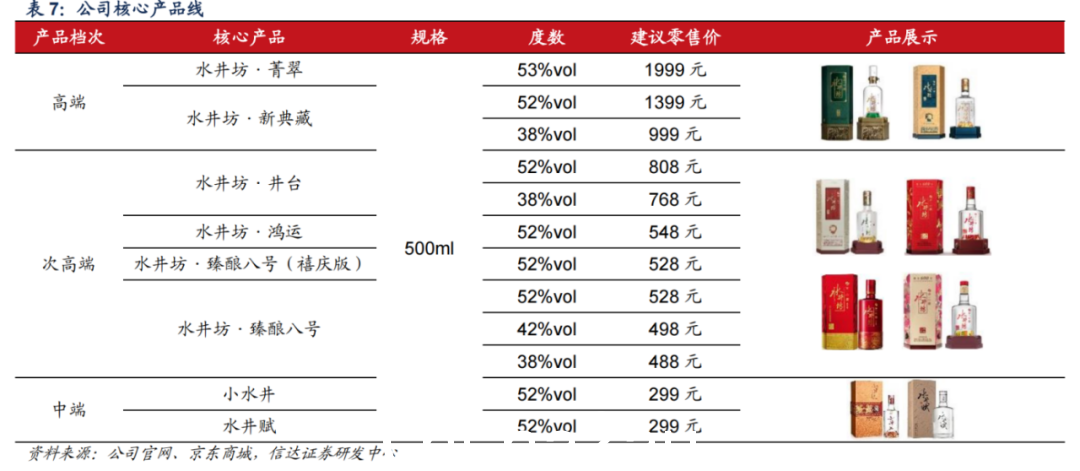

过去6年,水井坊的产品结构支撑了其量价齐升。 2000年,水井坊推出井台产品,推出价格高于飞天茅台和五粮液,抬高了品牌天花板。在限制公共品消费的行业调整期,2013年,水井坊推出珍娘8号补腰产品,满足大众消费需求。

根据券商研报数据,目前,主营营收水井坊的销量由珍娘八号和净泰两款高端产品贡献。其中,珍娘8号贡献了超过一半的收入,是绝对的主力产品。从两者的定价来看,分别对应了次高端300-500元和500元以上两大价位段。两大价格区间在整个次高端价格区间的占比分别为66%和34%,市场空间充足。 ,充分承接高端价格带留下的市场空间。

主要产品定位次高端的产品结构决定了水井坊的盈利能力处于行业前列。具体而言,高端产品毛利率上升0.1个百分点至85.16%,中端产品毛利率上升6.85个百分点至67.07%。 2022年,水井坊的毛利率将达到84.49%,仅低于白酒板块的贵州茅台和泸州老窖。与此同时,水井坊的净利率屡创新高,2022年达到26.02%。

出色的盈利能力推动水井坊净资产收益率(加权)在2022年创历史新高49.85% 2021年,白酒板块排名第一。 22年虽跌至39.96%,但仍位列首屈一指。水井坊对投资者的回报也相当丰厚。 2016年至2022年,水井坊现金分红总额将达到31.11亿元,占净利润总额的比例约为60.86%。

增长潜力待定发布

经过2022年的“蹲坑”调整,在渠道、产能、品牌等方面,水井坊已经具备了业绩“腾飞”的必要条件。

强大的渠道是产品动态销售的基础。为了更好的开拓市场,水井坊采用灵活的渠道模式。 2016年起,水井坊采用新老老板并行模式,因地制宜发挥各区域的区域优势,将销售部组织架构改为4个销售大区+新渠道,市场化运作更精致。 2015年至2020年,水井坊国有化成效显着,省外收入占比由84.99%提升至93.47%。

2020年,受疫情影响,水井坊明确聚焦8个核心市场战略。在投资者交流会上,水井坊管理层表示,2022年业绩主要由重点市场拉动,其中8个核心市场业务增长3%。未来发展的重心仍然在八个核心市场。管理层判断八个核心市场中城市市场仍有很大发展空间,将大力发展电商渠道,触达线下无法覆盖的市场。

从产能来看,2017-2021年,水井坊产能利用率始终在80%以上,产销率也将处于80%以上的较高水平.因此,为拥有充足的基酒储备,保证产品品质,水井坊于2022年宣布,在邛崃全产业链基地项目二期追加40.48亿元。 35000吨,包装能力33000吨,罐区储存能力64000吨。

值得一提的是,邛崃全产业链基地项目一期将于今年建成投产,预计形成年产2万升原酒和存储容量为 60,000 升。提升水井坊优质产能、储能、研发等核心竞争力,支撑水井坊的长远发展。

在品牌战略上,水井坊携手体育圈进行精准营销,触达目标消费群体,提升品牌影响力。同时,前方有贵州茅台和茅台产区的瑰宝,水井坊也在深挖其所在产区的文化价值。其所在的成都产区曾是中国最大的原酒生产基地,也是川酒的核心产区。其中之一,被誉为“中国白酒原酒之乡”。在地理生态、工业历史等诸多产区发展要素方面具有得天独厚的优势,有望成为四川白酒三大产区之一。近年来,水井坊的品牌价值连年提升,2021年达到233.15亿元。

除了水井坊自身的渠道、产能、品牌等优势外,线下消费的回暖是水井坊的史诗般的好处。东方证券研究数据显示,2019-2021年,宴会场景对水井坊贡献的收入增速高达60%左右。 50% 和 35%。

中信建投认为,进入2023年,随着宴会和商务宴请的回暖,中高端酒企有望明显受益。这样,一轮“蹲坑”后,在行业发展长期逻辑不变的前提下,水井坊业绩有望“起飞”。

*以上内容不构成投资建议,也不构成投资建议代表发布平台观点。用户应考虑本文中的任何意见、观点或结论是否符合其特定的投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联