5月1日,瑞幸咖啡发布2023年第一季度最新财报,三组数据超预期:

营收44.37亿元,同比高速增长84.5% -年;

净利润5.65亿元,同比增长超过27倍;

平均每2小时开一家新店,并且门店总数超过9300家,距离10000家门店还有一步之遥。

瑞幸正在用强有力的数字表明,中国咖啡市场和瑞幸自身的潜力还远未被充分开发,咖啡依然是一片肥沃的商业热土。

正如瑞幸门店数量大约突破10000家,曾经被国人追捧的星巴克,依然对中国市场虎视眈眈。 Howard Schultz 4月底在北京大学分享会上,定下了开店10000家的目标。

为什么“巨头们”如此看重门店规模和门店扩张速度?

一方面,为了快速占领更多的市场份额,拥有更多的门店可以增加品牌曝光度,让产品更贴近消费者,提高品牌知名度;另一方面,从经济效益的角度来看,门店的规模、覆盖范围和密度都会极大地影响订单量和盈利能力。增加门店数量可以增加销售额,降低成本,提高企业利润率。

市场目前最关心的是去年四季度瑞幸的艰难宏观环境。不容忽视。如今疫情影响消退,瑞幸能否交出更亮眼的成绩单?

数据来源:Ping计算安证券

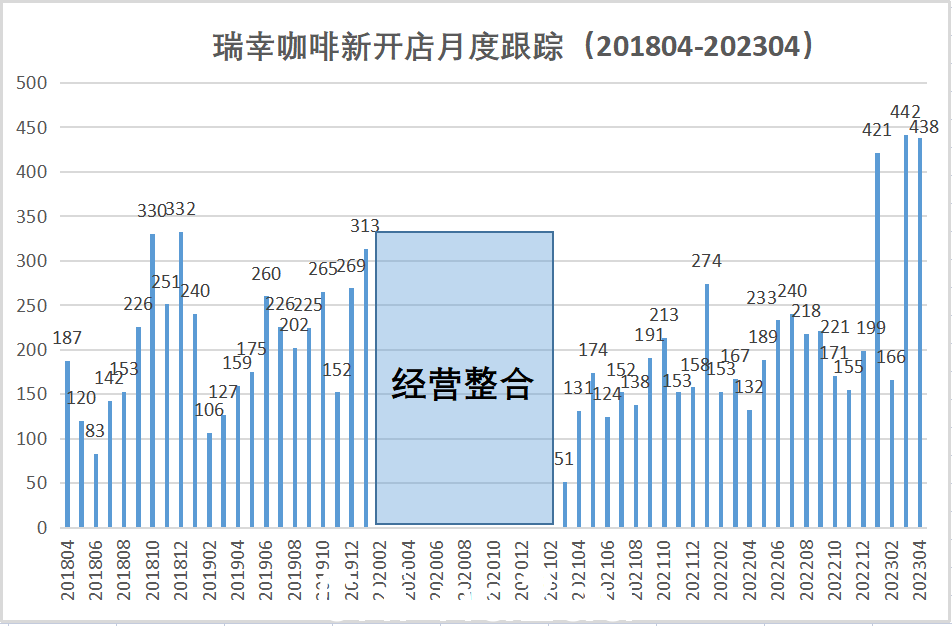

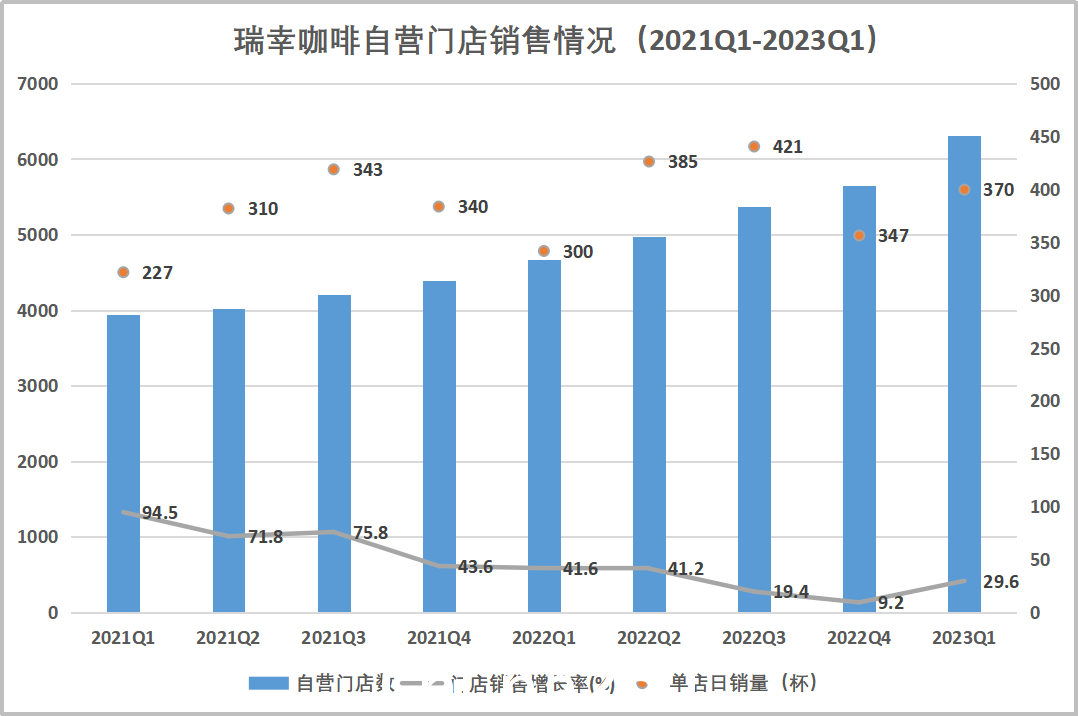

从门店数量来看,进入2023年后瑞幸的门店扩张速度不负众望。随着疫情政策的调整和合资、合伙企业的重新开张,瑞幸今年1月份的开店数量甚至超过了2018年高峰期的数量,仅今年一季度就新增门店1137家,门店总数较去年第四季度增长13.8%。

截至一季度,门店总数9351家,加上4月份新开的门店,上半年10000家门店的“小目标”将提前实现.

而如此快速的门店扩张,同店销售增速可快速提升至29.6%,接近去年前三季度的水平。正如笔者在去年四季度财报分析中所说,去年四季度个位数的同店增速完全是受疫情影响。回到两位数的增长。

数据来源:瑞幸财报,平安证券

从时间维度来看,单店销售额主要与月均购买量、单店月均成交笔数、单位一个客户的价格。一一拆解分析,在新店快速扩张的过程中,由于新用户的购买频率较低,平均每个月购买的商品数量一般都会被一定程度摊薄。

而且由于客流可能会分流到新开的门店,通常单店的月均成交笔数也会有所下降。但从瑞幸Q1数据来看,在门店大幅扩张的情况下,单店销售额增速也能快速提升。这是一个非常积极的信号,意味着新店的开张并不是对现有门店的分流。而是在市场占有率较低或客流量非常大的情况下,占领了更多的位置,是对老店的有效补充。

最后,影响同店收入增长的另一个因素是咖啡单价。随着中国消费者咖啡消费习惯的形成,仍有很大的需求空间。

简单来说,瑞幸在月均商品购买件数、单店月均交易笔数、客单价等方面都远未触及天花板,仍有一定差距巨大的增长潜力有待挖掘。与竞品相比,瑞幸从来不是单纯靠扩店、提价来实现增长,而是依靠强大的产品创新能力来改善和提升用户体验,从而增加用户粘性。

当谈到极具吸引力的产品时,一个不得不提瑞幸打造爆款产品的能力。纵观过去三年,瑞幸2020年推出77款新饮品,2021年推出113款,2022年推出108款,打造了“浓奶拿铁”、“生椰子拿铁”、“生芝士拿铁”。一系列的爆款产品,高效的研发叠加在中国人饮茶文化的认知上,埋下了火爆的基因。

4月,正值生椰拿铁推出两周年之际,销量突破3亿杯。今年一季度推出的春季限定产品“碧落知春拿铁”,首周就卖出了447万杯,再次传承了爆款基因。各家品牌几乎每年都会推出当季限定产品,为何瑞幸经常能够一个大片?

1.数字化研发体系

首先,我们要受益于数字化研发体系。据平安证券调查,瑞幸会提前6-8个月规划新品,为供应链采购和产品优化留出充足时间。而且,通过用户投放的数据,积累了大量的用户画像和口味偏好。不以甜或香来描述味道,而是充分量化,准确捕捉消费者的需求。

2.创新营销&联名

同时,瑞幸具有很强的消费者洞察力,通常会选择当前市场关注度高、受年轻人欢迎、与主题高度相关,如生芝士拿铁x JOJO、line puppy x情人节刺玫瑰/相思红豆拿铁、谷爱玲x蓝丝绒撒雪/瓦尔登滑雪拿铁等。

以“碧落知春拿铁”为例,今年春季,瑞幸一改樱花的做法,而是再次推出“茶咖”系列拿铁,并与陆仙人合作推广,再次引领潮流而不是追随潮流。

3.门店规模优势

最后一点就是我们上面提到的门店规模优势。作为中国门店数量最多的咖啡品牌,门店的广泛覆盖才能实现最大的产品触达。此外,大型门店也让瑞幸能够实现更大的产品投放。

所以当万店的目标达到的时候,瑞幸将何去何从?

数据来源:瑞幸财报

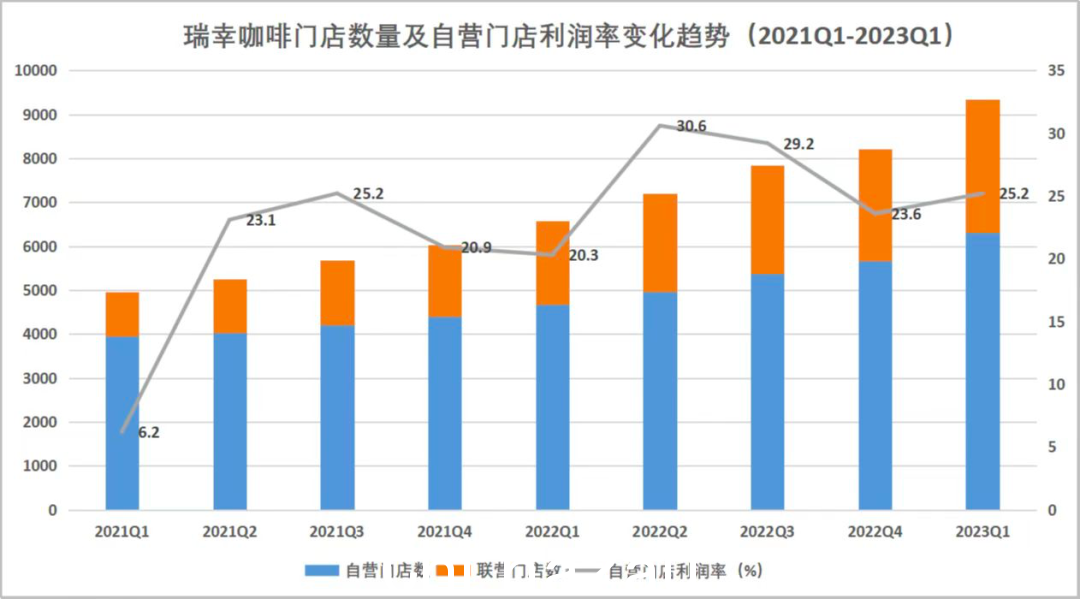

具体来看门店类型,瑞幸的门店分为自营和联营两种。业务主要集中在一二线城市,合资企业主要在低线市场。

虽然瑞幸的门店以自营为主,但从联营门店数量占比和营收增幅来看(占比从21Q1的20%左右增长到23Q1的32.5%;营收11.35% 1亿元,同比增长106.7%),联名店超出了市场预期,也彰显了下沉市场的巨大潜力。

主要原因是在一二线城市,咖啡培养了浓厚的用户习惯。据德勤中国《2021年中国现磨咖啡行业白皮书》显示,咖啡在中国一二线城市的渗透率已达67%,想象空间有限。在三线以下城市,不少消费者仍将现磨咖啡视为高价、小众的代名词,大部分用户并没有养成喝咖啡的习惯。低渗透率意味着仍有很大的增长空间。

目前瑞幸在下沉市场已经具备先发优势,虽然瑞幸门店主要分布在一二线城市(据浙商证券测算:一线占23家) %,而新一线占比32%,二线占比22%,三线占比14%,四线占比8%,五线占比2%),但由于门店规模遥遥领先,瑞幸在下沉市场依然领跑其他品牌。

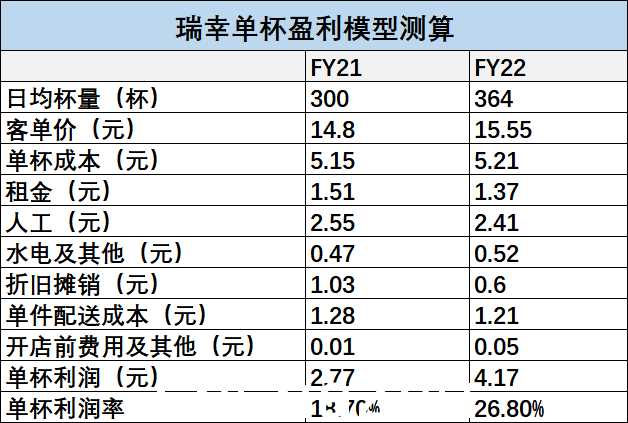

此外,与其他新锐品牌相比,瑞幸已经拥有成熟的UE模式(单一经济模式)。一季度,自营店层面的利润率达到25.2%。该模式已完全奏效,合资风险已大大降低。但一些新品牌的盈利模式尚未建立,疯狂加盟、扩店的前景并不明朗。

数据来源:平安证券

数据来源:平安证券

总体来看,从瑞幸披露的业绩来看一季度,营收增长强劲,营业利润率再创新高。瑞幸再次给我们带来惊喜,增速远未到尽头。

虽然新进入者也在觊觎咖啡市场这块大蛋糕,但笔者认为,瑞幸已经建立起来的规模优势,恐怕难以追赶。先入为主,即使短期内可以快速扩张门店,也可能因商业模式尚未摸索而陷入“越开越亏”的境地,这可能需要资本持续“输血补贴”。

也就是说,当瑞幸已经过了靠补贴发量的阶段,这些新进入者还站在起点上。现在瑞幸的目光不仅仅局限于国内。就在今年3月底,瑞幸迈出了出海的第一步。目前,新加坡店已进入试营业阶段。相信未来一线城市和海外市场的开放,也将为瑞幸创造更多新的可能。

*以上内容不构成投资建议,仅代表个人观点文章作者本人观点,不代表发布平台观点。用户应考虑此处表达的任何意见、观点或结论是否适合其特定的投资目标、财务状况或需要。市场有风险,投资需谨慎,请独立判断和决策。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联