前几天,我在 Radio 4 上看到了喜剧演员约翰·毕肖普 (John Bishop) 为他的 25 周年英国巡演准备的一些新材料,他笑着说有两个成年孩子住在家里是多么不舒服。家里有一个加起来年龄 58 岁的人,其中一个留着胡子。

当然,如果你能理解这个笑话,喜剧通常效果最好 - 而约翰·毕肖普 (John Bishop) 就是这样。到

如今,四分之一的成年儿童(490 万)与父母一起住在家里。自 2011 年人口普查以来,这一数字增长了近 15%,其中新冠疫情造成的干扰以及房地产和租金价格上涨都是造成影响的因素。住在家里的人的平均年龄是 24 岁,伦敦是 25 岁。

保持不变:一成不变四名成年子女(490 万)与父母一起住在家里。自 2011 年人口普查以来,这一数字上升了近 15%

知道何时以及如何推动孩子学习仍然是一个巨大的家长挑战他们需要离开家并实现经济独立。

如何在保护和过度保护、支持或溺爱孩子之间取得适当的平衡是一个主题经常在我的

一些父母告诉我,他们担心对孩子施以过大的压力,让他们离开巢穴,并被认为是无情的。有些人认为孩子喜欢和他们住在一起是一种恭维。其他人则因孩子还没有准备好而感到内疚。

事实是,教您的孩子用自己的两只脚站立是您能给予的最好的礼物给他们 – 从长远来看,这符合每个人的最佳利益。

因此,当成年子女未能搬出时,是时候问两个问题了:您如何为他们提供所需的技能以及您能做什么让搬出去感觉像是下一步,而不是巨大的(和不必要的)飞跃?

这些是我给父母的建议。

相关文章

上一页 1 下一页 一三名年轻司机从...购买了汽车保险

一三名年轻司机从...购买了汽车保险  银行通过提高利率来向竞争对手展示......

银行通过提高利率来向竞争对手展示......分享这篇文章

分享这就是金钱可以做什么帮助

如何节省能源费用:您需要了解的内容和有效的节能技巧在他们年轻时开始对话

谈论经济独立和离开家庭的过渡不应该等到他们年满 18 岁或逾期居留时才讨论。

从几年前开始,通过讨论他们想要从生活中得到什么、他们对未来五年的自己的看法、你期望会发生什么以及他们的恐惧来设置场景

这些对话将使他们有时间装备自己正确的技能,并(在您的支持下)处理对过渡的复杂感受。< /p>

给他们零用钱

孩子们可以通过获得零用钱以及随后的零用钱来学习很多关于资金管理和储蓄的知识年仅七八岁。

他们从小就学会了如何做出金钱选择和错误,并习惯了超支和后悔的感觉,或者节省开支并为购买大玩具而感到自豪自己的钱。

这些宝贵的教训将在他们进入成年后塑造他们的行为,并在更大范围内做出相同的选择。

人生教训:给孩子零用钱,教会他们从小就做出金钱选择和错误,习惯超支的感觉并后悔

不要让借口挥之不去

专注为什么您的孩子仍然住在家里。可能有一些实际原因(例如学生债务、失业或缺乏储蓄)使搬出的想法变得不可能。 -para-with-font">重要的是要弄清楚这些障碍是否真实,以及您的孩子是否试图消除它们,或者它们是否被用作借口。

进行开诚布公的对话。从温和、非评判性的问题开始。问:“您认为为什么需要这么长时间才能采取下一步?是什么阻止了您?”

可以提出具体问题:“你有计划吗?”你有积蓄吗?您本月申请了多少份工作?”

目的不是批评,而是创造一个安全的空间,让他们可以表达自己的担忧。有些孩子可能害怕独立、感到孤独或担心自己无法应对。

我的一位客户承认有财务上的自我破坏行为;花掉他们的津贴,所以他们永远没有足够的积蓄离开。部分原因是这让他感到被关心和照顾。

与其消除任何顾虑,不如帮助他们想出可以采取的方法。焦虑感减轻。

在他们搬出去后,您如何仍能感受到家庭的联系?哪些技能可以帮助他们对“照顾自己”更有信心?

我听说许多住在家里的成年孩子说他们不喜欢在金钱方面,他们是一个“适当的成年人”。

他们的反应可能是,他们想呆在家里的主要原因是因为它很容易、便宜,而且舒适,搬出去需要精力。

如果是这种情况,您必须表达您建立新界限的愿望,因为您觉得这对所有人来说都是最好的.

离开家:有些孩子可能害怕独立,担心自己会感到孤独或被遗忘,或者担心自己无法应对

如果他们正在为某个地方存钱

您的孩子可能会告诉您他们想住在家里以节省买房的钱。如果您的目标是让他们实现经济独立,那么让他们搭便车并不是实现这一目标的最佳方式。

相反,要建立界限并提出要求。您可能要求他们支付租金,或者您要求他们提供包含日期和金额的储蓄计划。

如果您要求他们支付租金,这可能是一个象征性的金额,足以让他们有足够的收入来储蓄。

您也有权拒绝接待他们。在这种情况下,您必须解释为什么您认为他们搬出很重要。

您可以表达您可以提供帮助的方式– 如果您愿意这样做 – 例如集思广益其他收入来源。

您是否在阻碍他们?

你还在给他们洗衣服吗?给他们做饭?如果是这样,那就难怪他们不愿意离开。

如果他们被幼稚化,那么他们不太可能有很大的动力去改变自己的处境。他们也很难将自己视为有能力的成年人。

研究表明,做家务的孩子成年后会更成功,因为他们学会了职业道德。

即使他们失业了,也给他们一些津贴来管理,这将帮助他们学会做出财务决策。

推荐可以帮助他们对支出进行分类的应用程序,例如 Emma 和 RiseUp。一些银行也提供这些工具,包括 Starling 或 Monzo。这比他们将父母银行视为无限提款机要好。

设置限额在某种程度上,搬出去并找到一份工作感觉就像降级一样不那么舒服。

作为仍然住在家里的成年孩子的父母回到家,你可能真的很喜欢当看门人,因为这给你一种目标感。一部分人可能会觉得自己正在释放他们,但另一部分人可能会觉得自己被他们抛弃了。

如果您不提前解决这些感受,他们可能会被您的孩子发现,孩子可能会对离开家感到内疚。想办法在他们离开之前解决你的孤独感。

除非你开始将他们视为可以独立生存的成年人,否则你的后代也很难看到自己这样做。

我的计划...

设定明确的界限

一旦您了解了他们不愿搬出的原因,就该设定了一些严格的界限。

舒适可能是一个陷阱。让家庭成为他们做出贡献的地方,而不是让他们搭便车的地方,这一点至关重要。

首先要设定明确的期望:哪些家务将由他们承担他们承担什么责任?他们是否应该支付租金或账单,即使是很小的一部分?向您的孩子收取适度的租金,即使他们领取津贴,也可以帮助他们

习惯预算和管理资金< /h2>

此外,它还改变了他们的心态 - 如果他们可以在家支付租金,他们就会准备好在其他地方支付租金。

明确您愿意继续付费的内容以及将停止付费的内容。您还会支付他们的电话费吗?衣服?互联网?把它拼出来,如果有必要的话,把它写下来。这可能看起来很严酷,但界限为健康独立创造了框架。

向他们保证这不是要摆脱他们,而是帮助他们变得独立.

例如,您可以说您仍然会邀请他们参加家庭度假(您甚至可能愿意为他们付费),但是您的行为从现在开始,慷慨不应成为一种期望。

尽早开始:您的孩子越早学习如何制定预算,当他们搬出去时,他们会更容易找到它,而当账单进来时,他们会更容易找到它

提供支持

提醒他们,您的目标是看到他们繁荣,而不是摆脱他们,并且您想帮助他们做到这一点。

帮助他们在安全的环境中培养财务技能是实现这一目标的最佳途径。你们可以就预算、储蓄和管理债务进行对话。

财务管理并不是一种与生俱来的技能,您提供帮助的愿望或意愿可能会提供这些技能以及急需的信息。分享您是如何做到的。

帮助他们想出寻找工作和新住房选择的新方法 - 他们是否考虑过合租或成为房客?如果他们就业了,他们有没有想过要求加薪或升职?与您的对话应该向他们表明他们有选择。

不要急于救援

如果他们还来要钱,不要急于救援。不要提供讲义,而是询问他们计划如何解决问题。

他们可能已经设法离开了家,但在第一次挫折时,他们要求返回“一段时间,直到我找到另一份工作”。

这里没有正确的答案,但“是的,当然”是错误的。如果您确实同意提供帮助,则需要在您鼓励他们考虑各种选择后才能完成。

也许沙发冲浪或接受他们的工作考虑“在他们之下”可能会给他们加快求职的动力。

让他们知道妥协和失望是工作过程的一部分,并且寻找公寓,财务错误也是其中的一部分。让他们放心,他们有能力克服这些障碍。

逐步改变

改变将不会在一夜之间发生。逐步取消津贴,逐步停止支付一些费用,并共同制定搬出计划。设定时间表可以帮助您的孩子将搬出视为一个目标。

有些书籍也可能对您有帮助,例如未能启动:为什么您的《二十多岁的人还没有长大……该怎么办》,马克·麦康维尔着;和罗恩·利伯的《被宠坏的反面》。

以同理心和严格的界限来谈判从家庭生活到完全独立的过渡,可以帮助您与家人保持良好的关系。您成年的孩子,同时也赋予他们成长所需的信心。

您有问题要问 Vicky Reynal 吗?电子邮件 [email protected]

告诉回旋镖孩子遵循我的 50/30/20 规则

< p class="mol-para-with-font">作者:JAMES GLYNN我们中很少有人能够有足够的钱来购买我们想要的一切会因此,了解如何制定预算以及如何区分我们需要的东西和我们想要的东西至关重要。

您的孩子知道每天该做什么吗?一日生活费费用?他们需要支付多少市政税、租金、抵押贷款、能源和食品账单?

一起进行研究,以便计算出他们的哪一部分工资将用于基本生活。

管理他们对能够达到的生活水平的期望也很重要。例如,他们可能一心想要一套房子,但他们的薪水足以租一套单间公寓。

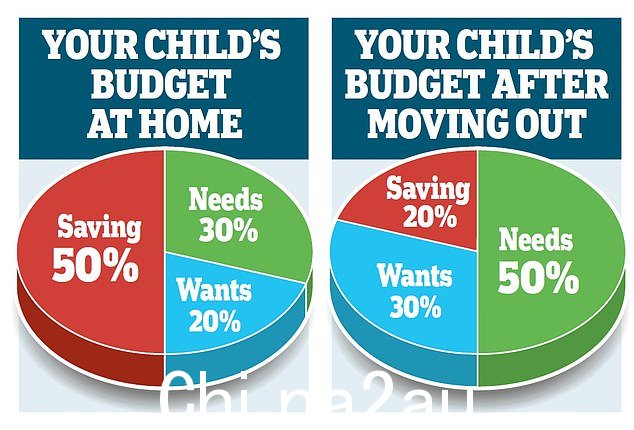

拆分:50-30-20 规则涉及拆分将税后收入分为三类支出:50% 用于需求,30% 用于想要,20% 用于储蓄

您必须计划可实现的目标,否则他们的搬迁将会被推迟。

预算是一项重要的生活技能,也是我们在 Jarrovian 与年轻客户会面的一部分。它可以帮助他们跟踪流入的资金、流出的资金,并了解两者之间的差异。

写下来,结果是通常令人惊讶,因为大多数年轻人拥有的盈余往往比他们想象的要多。

但“可自由支配的支出”(日常饮料、工作午餐、网上购物等)加起来导致他们的钱减少了月底。

帮助您的孩子制定预算计划,让他们承担责任,并在您的屋檐下成为他们的财务顾问。如果达到或超过计划,则修改公式,也许可以加快他们搬出的时间。

您的孩子越早学会如何制定预算,当他们搬出去时,他们会更容易找到它,而当账单涌入时,他们会变得不那么令人畏惧。

提供财务建议和规划帮助

财务规划可以帮助您增加财富、整理养老金或确保您的财务状况尽可能节税。

许多人的一个关键驱动因素是投资退休和遗产税规划。

如果您是寻求帮助整理您的财务状况并想确定您是否需要建议、规划或指导,以下链接可以帮助您了解更多信息:

>做您需要财务规划或财务建议 - 值得吗?

> 财务建议:要问什么以及可能要花多少钱

> 推荐合作伙伴:退休规划建议

>推荐合作伙伴:遗产税务筹划

我总是告诉正在存钱的年轻客户搬出家他们过着就像已经搬出去一样的生活,但要节省所有本来要花在抵押贷款/租金、食品和公用事业上的钱。正是这种节省将有助于建立他们的流动资产储备。

这也将模拟他们搬出时的财务感受(财务状况) ,以及这样做是否舒服。

如果不舒服,那么就是时候将计划调整到舒适的水平了。他们甚至可能想考虑改变职业以实现搬出目标并给他们带来积极的财务状况感。

为什么不尝试 50/ 30/20 规则——经常用于预算计划。这涉及将税后收入分为三类支出:50% 用于需求; 30% 用于满足需求; 20% 用于储蓄。

当然,当您的孩子在家时,他们的需求会减少,但储蓄会更高,所以我建议客户改变百分比,其中 50% 用于储蓄,30% 用于需求,20% 用于需求。

这是制定一个简单的方法合理的预算,不仅可以在您的孩子在家时遵守,而且在他们搬出时也可以遵守。

对于他们来说,随着时间的推移,这是一个很好的规则,可以实现未来的财务目标,并为我们在以下情况下面临的未知费用建立足够的应急基金:搬出去。

如果您的孩子在月初存钱,我认为他们可能会存更多钱。

他们应该首先支付自己的需求,例如租金(如果有)、汽车保险/财务、旅行、电话费和食物。接下来,他们应该存钱,最后享受剩下的东西,比如健身房、娱乐、衣服和礼物。

但是 - 根据我的经验 -如果他们将储蓄推迟到月底,需求往往会增加,这可能会导致他们没有钱用于储蓄,并最终会推迟您搬出的共同目标。

谈到储蓄,我鼓励年轻客户开设难以访问的账户,因此在经济困难时(特威克纳姆、泰勒·斯威夫特的门票、周末外出等),这不是通过手机或平板电脑轻松将他们的储蓄转入支出账户。

如果他们乐意让您成为这些账户的看门人或管理者,那么这意味着他们必须来找您要钱,这应该会限制计划之外的任何冲动支出。

另一个关键领域与您的孩子讨论建立和维持良好信用评分的重要性以及如何负责任地管理信用评分。

信用参考网站,例如 Experian 或 Equifax,有关如何建立信用评分(即使是小规模)的建议。

Jarrovian Wealth Limited 是 Best Practice IFA Group Limited 的指定代表,该公司由英国金融行为监管局授权并受其监管。SAVE赚钱,赚钱

1% 返现

1% 返现

借记卡消费。最高 15 英镑/月*了解更多了解更多

4.05% 6 个月修复

4.05% 6 个月修复

GB Bank 繁荣利率提升了解更多了解更多

免费分享优惠

免费股票优惠

无账户费用,免费股票交易了解更多了解更多

4.58% 现金 Isa

4.58% 现金 Isa

现在接受转账的灵活 Isa 了解更多了解更多Sipp 费用优惠

Sipp 费用优惠

使用 Sipp 享受六个月免费服务了解更多了解更多附属链接:如果您购买产品This is Money 可能会赚取佣金。这些交易由我们的编辑团队选择,因为我们认为它们值得强调。这不会影响我们的编辑独立性。*Chase :第一年可享受现金返还,18 岁以上的英国居民除外。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联