对于 2023 年美股收益,摩根士丹利与华尔街同行的差距正在扩大。

在近期公布的战略和经济年中展望中,摩根士丹利将其2023年美股EPS(每股收益)预测下调至远低于市场普遍预期的水平。改进他们的预测。

对于美股,为什么摩根士丹利比华尔街更悲观?上周,华尔街最悲观的声音之一,摩根士丹利策略师迈克威尔逊发表了一篇文章解释这个问题。

威尔逊表示,在过去几年里,摩根士丹利对市场的整体看法一直受到该行“更热但更短”的周期框架的影响,当前的经济周期比过去慢。 50 年的周期更热但也更短。

摩根士丹利认为这个周期与二战后时期有许多相似之处。

首先,二战期间积累的过剩储蓄和 COVID-19 封锁都在供应受限时释放到经济中,推动基本面和资产价格以最快的速度回到前线在历史上。一个周期的高点。

在当前的经济周期中,2021年通胀飙升和美股暴涨最终将触发美联储40年来最激进的加息周期。对此,威尔逊表示:

当时,很多人对股市的繁荣和美联储的反应感到意外。回到现在,我们怀疑许多人将再次对 2023 年收入下降的深度以及随后 2024-2025 年的反弹感到惊讶。

威尔逊认为,美股处于盈利周期的低谷期,但尚未被市场定价。随着通货膨胀率在高利率环境下持续下降,利润率和收入将迅速下降。

摩根士丹利表示,许多投资者正在做出两个可能存在风险的关键假设:

第一,加息对经济增长的影响已经过去;

p >

其次,周期性消费品、科技、通讯服务等领域去年都出现了利润衰退。市场的其他领域可能会受到影响,但利润增长仍将加速。事实上,重拾提速是现在的普遍预期。

摩根士丹利坚决反对上述两种假设。威尔逊说:

我们认为,这种共识的存在主要是因为一些大公司对 2023 年下半年更加乐观,此外,人工智能及其对经济增长和生产力的意义创造了新的兴奋点。

个别公司今年无疑会通过增加 AI 投资实现加速增长,但我们认为这不足以完全改变周期性盈利的整体趋势轨迹。

相反,近期美股公司营收增长持平或放缓,仍决定投资AI的公司可能面临进一步的盈利压力。

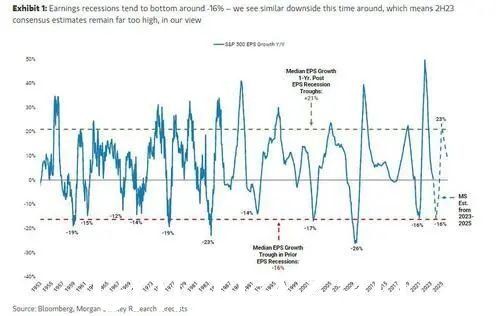

摩根士丹利指出,过去70年,美股盈利增速通常在极其接近-16%的地方触底。预测。

最后,Wilson 指出,盈利质量是通过净收入的比率来衡量的就现金流而言,最近达到了过去 25 年来的最低水平。

我们认为这是另一个警告信号,表明随着周期转变和会计政策转向更保守的假设,盈利增长将进一步恶化。我们进一步注意到,疫情期间的超额收入和这些低质量的收益有着广泛的基础。

威尔逊显然更看好明年美股财报的表现。

进入2024年,我们看到市场正面临更健康的盈利环境。我们预测2024年EPS同比增长23%,也符合历史经验。 (美国股票)在经历了一年的盈利衰退低谷后转为盈利增长。

本文不构成个人投资建议,也不代表平台观点。市场有风险,投资需谨慎。请您独立作出判断和决定。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联