虽然本周的“小非农”ADP超出预期,创下九个月以来的最高水平,但经济学家和分析师仍然认为,今晚的非农数据将显示美国就业显着放缓。

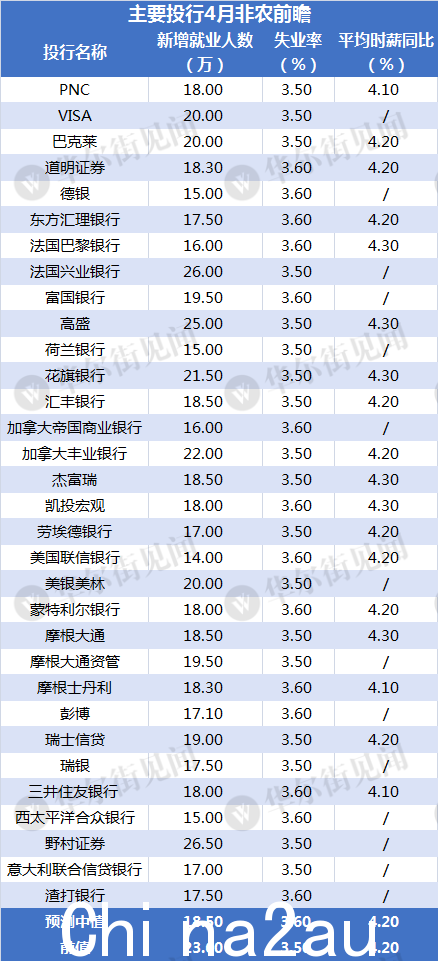

北京时间5月5日周五20:30,美国劳工部将发布4月非农就业报告。经济学家普遍预计,新增就业岗位将明显低于前值,而失业率小幅上升,平均时薪同比增速保持不变。具体而言:

市场普遍预计4月非农新增就业18.5万人,低于前值23.6万人;

失业率预期达到3.6%,较上月的3.5%上升0.1个百分点;

平均时薪预计维持不变,同比4.2%,环比0.3% .

32家投行的预测显示,小时工资和预期值失业率相差不大,但新增非农就业岗位数量波动较大。

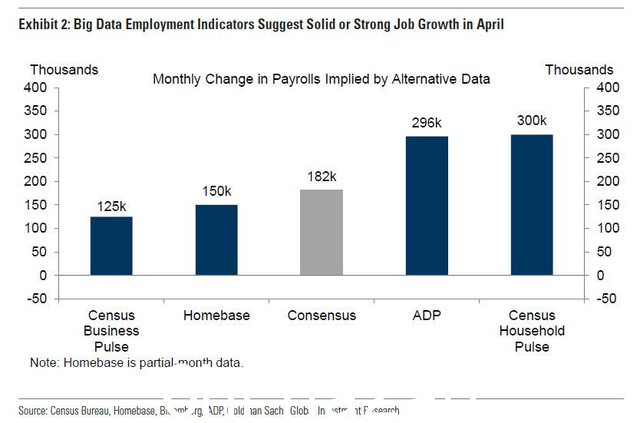

其中,高盛、野村证券和兴业银行均上调了超过25万人的预期,远高于前值,明显偏离中值。

高盛表示,尽管科技和金融行业持续裁员,但“劳动力需求下降但仍居高不下”不仅抵消了裁员的影响,也超过了疫情带来的约25,000人的裁员幅度。信贷紧缩:

大数据就业指标普遍强劲,表明信贷紧缩几乎没有拖累。 4 月份非农就业人数的季节性也相对于大流行前发展良好,我们认为这为约 50,000-100,000 的就业增长提供了支持。

但需要注意的是,高盛使用的“大数据就业指标”萨克斯纳入本周强劲的ADP数据,显示4月私营部门新增就业岗位29.6万个,较3月的14.2万个翻了一番,几乎是预期值15万的两倍,这可能是影响高盛异常高预测的重要因素.

不过,近期经济学家一直批评ADP数据与实际情况偏差太大。

JPMorgan Chase & Co. 首席经济学家 Michael Feroli 周三在一份报告中表示,ADP 在预测 BLS 近期就业数据方面一直不可靠:

昨天的 JOLTS 数据 周五的非农就业报告显示下行风险,而今天的ADP数据显示上行风险。

Pantheon Macroeconomics 首席经济学家 Ian Shepherdson 指出,自新措施出台以来,ADP 在过去 8 个月中有 6 个月低估了官方就业人数,这意味着 4 月份的意外数据只是一个“陷阱”。 up”由ADP更新为官方数据。

Ian Shepherdson预计4月新增非农就业岗位仅为12.5万个,是所有受访经济学家中最低的数值。

就业市场降温

就业市场降温

若4月非农就业仅增18万,如果排除大流行的第一年,这将是自 2021 年 1 月和 2019 年以来的最小月度涨幅。自去年 12 月以来的最小月度增幅。

这意味着,在经历了两年的过热之后,美国就业市场开始降温。

本周早些时候,美国3月就业机会和劳动力流动率调查(JOLTS)已经显示,3月职位空缺继续下降,为连续第三个月下降,也是自2021年5月以来的最低值.

求职平台 Indeed 的经济研究主管尼克邦克表示:

JOLTS 现在确实与其他劳动力市场数据指向同一个方向:劳动力市场正在降温。

但最初的冷静期可能很快就会转为低迷。

Ernst & Young 高级经济学家 Lydia Boussour 表示:

4 月份的就业报告应该证实劳动力市场正在放缓,经济正在降温。

与此同时,裁员仍在发生。

美国再就业培训机构Challenger, Gray & Christmas周四发布的一份报告显示。美国雇主上月宣布裁员66,995人,截至今年4月,裁员总数达到337,400人,为2009年以来除2020年以外的最高数字。

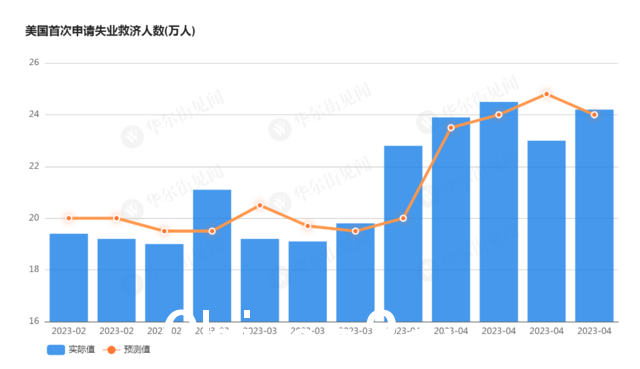

此外,申请失业救济金的人数也显示出近几周上升趋势:上周首次申请人数增加13,000人至242,000人。

利率上升往往会导致消费者和企业贷款利率上升,迫使雇主削减开支并减缓经济增长。

美联储此前预计,随着利率上升继续推高借贷成本,失业率将大幅上升至4.6%,并在2024年和2025年维持在高位。这可能导致超过 100 万人失业。

因此,对于许多经济学家而言,失业率上升的可能性已成为何时而非是否会的问题。

还有� 经济学家还警告说,整体增长掩盖了各部门不平衡的增长。

法国巴黎银行经济学家Carl Riccadonna指出,近期劳动力市场的走强很大程度上是由于服务业从疫情的冲击中复苏:

如果这些行业仍然如果经济强劲而其他一些行业开始大幅放缓,那么整体数据可能会开始掩盖表面之下的脆弱性。

美联储的愿望?

美联储的愿望?

然而,就业市场降温可能正是美联储所“希望”的,因为这可能有助于减缓工资通胀。

周三,美联储再次加息25个基点,鲍威尔在美联储货币政策会议后的新闻发布会上表示,希望劳动力市场放缓主要体现在减少职位空缺,而不是失业 失业率急剧上升:

在就业市场继续降温的同时,我们可能不会看到失业率急剧上升,就像以前的很多案例。

这意味着,刚刚出炉的JOLTS数据在鲍威尔的“心愿”中。

鲍威尔还认为,美国经济实现软着陆的可能性仍然很大:

在我看来,避免衰退的概率仍然大于衰退的概率发生。至于经济衰退,我也不排除这种可能性:我们可能会出现我所希望的温和衰退。

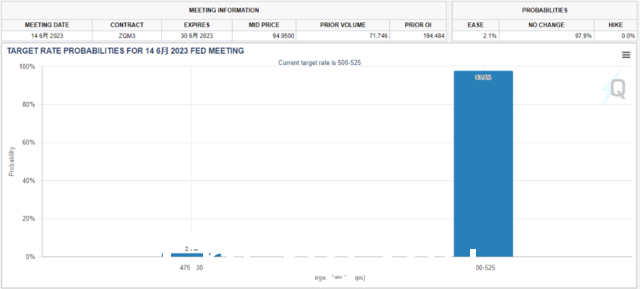

虽然鲍威尔并未提及“暂停加息”,但他承认周期非常接近尾声,并强调美联储将采取“依赖数据”的立场,这意味着从现在到6月的数据将受到密切关注,这些数据将帮助市场判断美联储是否需要最后一次加息。

CME Fed Watch数据显示,市场认为美联储6月暂停加息的概率为97.9%。

Capital Economics 副首席美国经济学家 Andrew Hunter 在给周三的客户:

有迹象表明劳动力市场状况已经降温,这反过来应该有助于推动核心通胀率比官方预期更快地下降。

总体而言,我们仍然认为美联储的下一步行动将是今年晚些时候降息,可能会在 9 月的 FOMC 会议上降息,最终降息幅度甚至超过市场预期。

距离降息有多远?

距离降息有多远?

随着美国经济开始放缓,越来越多的经济学家预测美联储最早将于今年9月开始降息。

摩根大通资产管理固定收益投资经理Jason Davis此前表示,美国经济明显走向衰退,而通胀正在放缓,这意味着拐点已经到来:

< p>我们的观点是,我们现在已经达到了通货膨胀的临界点。如果你把它分解成不同的部分,你会发现核心商品价格已经下降了很多,而且应该会继续下去,我们最终会看到住房通胀出现好转,然后其他部分相当不稳定,但我们正在看到它也在下降。与此同时,未了结的区域性银行业危机仍在冲击美国经济。

上周,第一共和银行最终出售给摩根大通,但市场对这些银行的信心正在减弱。这些银行的股票周四再次遭遇大规模抛售,估值几乎回到了 2008 年金融危机期间的低点。

随着对银行业的担忧情绪蔓延,市场对美联储7月降息25个基点的预期也在升温。

与美联储会议日期相关的掉期合约暴跌,7 月份利率低至 4.82%,比 5.08% 的有效联邦基金利率水平低 0.25 个百分点。 6月互换利率处于5%左右的低位,反映最快6月降息的可能性为25%,而12月利率下降超过30个基点,充分反映美联储进一步降息的预期.

德意志银行首席国际策略师 Alan Ruskin 周四表示:

通过将 7 月降息 25 个基点的可能性提高到 50% 以上,市场认为实际上,错了重要的是昨天的加息,而不是区域银行股随之而来的价格波动。

TCW 投资组合经理 Harrison Choi 表示:

在某个时候,美联储将不得不降息,因为我们认为压力将持续存在,这可能导致经济急剧放缓在经济中。虽然现在定价从 7 月开始降息可能还为时过早,但价格走势表明市场认为情况可能会变得更糟并迫使美联储采取行动。

虽然这一轮区域性银行危机与2008年有本质区别,大银行并未受到波及,但此次事件对行业的广泛影响是信贷收紧,将危及更多中小企业。

彭博社此前曾报道,在过去几周的财报电话会议上,,“信贷紧缩”的频率甚至比2008年还要高。

如果危机蔓延,有理由相信货币和财政政策将不得不改变。

本周,由于市场认为银行业危机将迫使美联储放松货币政策,美债收益率再次下跌。

此外,美债违约危机也近在咫尺。

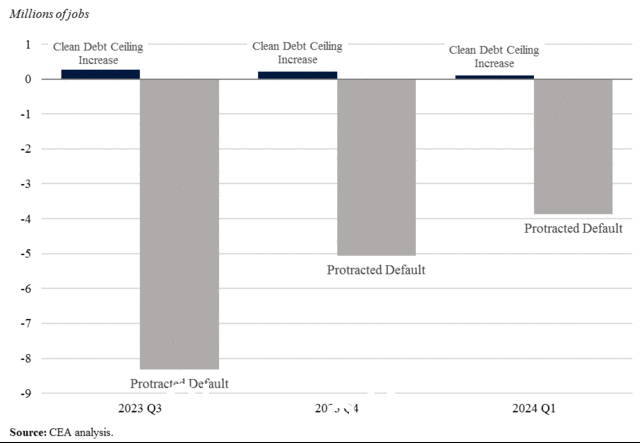

美国经济顾问委员会(CEA)周三发布的分析报告显示,短期债务违约将导致50万人失业,失业率将上升0.3%,全年GDP下降0.6%。白宫估计,如果债务违约持续到整个财政季度,股市将暴跌 45%,GDP 将下降 6.1%,失业率将上升 5 个百分点。

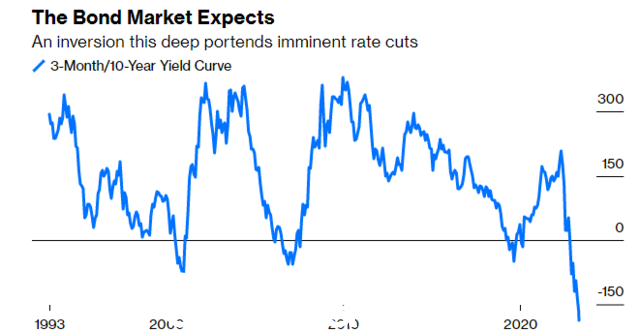

随着经济衰退预期的加剧,“衰退曲线”3个月而10年期美债收益率曲线也倒挂至30年来最极端的情况。

市场越来越相信美联储将很快转向。

本文不构成个人投资建议,也不代表平台观点。市场有风险,投资需谨慎。请您独立作出判断和决定。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联