原标题:饲料大王凭“副业”狂揽百亿利润,从饱受争议到真香定律

文 | 范亮

编辑 | 丁卯

当你在餐桌上大快朵颐的时候,也许就正在与通威股份产生着微妙的联系。

水产养殖行业的朋友一定不会对这家企业感到陌生,在采购水产饲料时,通威的产品大概率会出现在采购清单上。从90年代成立至今,通威股份已经成为全国最大的水产饲料生产商,市占率超10%。

这家在饲料行业摘得了无数桂冠的龙头企业,早在2004年就实现了上市,并在近几年达成了市值超千亿的成就。

不过,仅仅依靠饲料还无法支撑通威股份庞大的身躯,在水产饲料龙头背后,通威股份还藏着另一副面孔,即全球最大的硅料和光伏电池片生产商。

光伏与饲料,这两项看起来风马牛不相及的业务,就这样被通威股份奇妙地组合在一起,并且产生了联系。“渔光一体”的业务模式,正是通威股份最先开创的。

在二级市场,通威股份在经历了4月份的低谷后,开始大幅反弹。截止6月6日,通威股份的累计反弹幅度已超40%。

那么,通威股份在光伏领域的竞争力究竟如何?目前的估值又该怎么看?

本文试图解答以下问题:

1. 通威股份是如何摘得光伏硅料龙头的?

2. 通威股份在电池片业务的竞争力怎样?

3. 目前估值是否合理,未来估值下限在哪里?

饲料大王坎坷的光伏路

2002年,通威股份创始人刘汉元进入北京大学就读EMBA,彼时的通威已经是国内水产饲料的龙头企业,但刘汉元却对光伏行业产生了浓厚的兴趣,并且在不久之后创造性地提出了“渔光一体”的概念。

所谓的“渔光一体”,就是指在水产养殖的水面上建立光伏电站,形成水下养殖,水面发电的全新商业模式。该种模式不仅可以节省土地资源,还可以为水产养殖创造新的收益。

不过,当时通威股份的水产养殖业务尚不成规模,渔光一体的构想也被暂时搁置,但决心发力光伏产业的通威还是选择了另一条路切入光伏领域:布局上游产业链。

2007年,通威股份吹起了进军光伏行业的号角,其母公司通威集团设立四川永祥,正式布局硅料业务。

2008年初,就在四川永祥的硅料产线马上投产前,通威集团火急火燎地把四川永祥的资产注入到通威股份体内。此时,硅料价格高达50万美元/吨,而成本仅约80万人民币,暴利预期下,通威股份的股价从年初的6.05元一路冲高至11.63元。

然而,刚刚踏入光伏领域的通威股份马上就遭遇了滑铁卢。不久之后金融危机爆发,国外光伏需求迅速减弱;而在供给端,由于大量资本涌入硅料领域,整个行业产能严重过剩;供大于求的格局导致硅料价格开始暴跌。

硅料价格持续低迷下,2010年上半年,顶不住业绩压力的通威股份只能再将四川永祥卖回了大股东通威集团。尽管眼花缭乱的财务操作引起不少争议,但也使得通威股份幸运地躲过了两年后的欧洲双反。

2013年,欧洲双反告一段落,光伏企业大量倒闭,国内却渐渐掀起光伏电站建设的热潮。对光伏行业执着使得通威集团又收购了当时已处于破产边缘的光伏电池片制造商合肥赛维,其母公司赛维LDK曾缔造中国在美最大的IPO,随后合肥赛维改名为合肥通威。

随着我国本土光伏全产业链的复苏,2015年和2016年,通威股份又通过重大资产重组,正式将四川永祥与合肥通威纳入上市公司体内。

尽管通威的光伏创业路上经历了金融危机、欧洲双反等一系列的阻碍,但伴随着我国光伏产业的飞速发展,如今的通威股份已经成为国内最大的硅料和电池片生产企业。而在光伏电站方面,通威股份的“渔光一体”构想也早已实践,目前电站项目装机量也已经超2GW。

自此,通威股份在光伏产业链正式形成了硅料-电池片-电站三个环节的布局,通威股份在光伏业务方面的三家子公司累计资产超600亿元,占通威股份总资产的75%以上。在光伏业务强劲的业绩支撑下,通威股份的股价也从2017年开启狂奔,五年的时间里已经上涨近5倍。

图1:光伏产业链构成 资料来源:36氪整理

图2:通威股份子公司主营业务及资产情况 资料来源:Wind、36氪整理

得益于光伏业务的迅猛增长,通威股份的营业收入从2016年的208.84亿元一路上涨至2021年的634.91亿元,即使考虑531新政及疫情的影响,复合增速依然高达26%。

从营收结构来看,通威股份的“含饲量”越来越低,其光伏业务的营收占比从2016年开始持续提升,截止2021年,光伏业务达到了饲料业务的1.5倍。

图3:通威股份营收构成及占比 资料来源:Wind、36氪整理

从利润贡献的角度来看,饲料业务的存在感更低。由于饲料业务的毛利率仅有10%左右,而光伏业务的毛利率在20%以上,因此通威股份2020年饲料业务的毛利润仅不到光伏业务的二分之一。

2021年,在硅料价格大涨的背景下,通威股份光伏板块的毛利润已经达到饲料业务的六倍。

图4:通威股份各业务毛利率及毛利占比 资料来源:Wind、36氪整理

硅料业务站上周期顶峰,单季度净利润超40亿

根据通威股份2021年财报数据,公司实现营业收入 634.91亿元,同比增长 43.64%,实现归属于上市公司股东扣除非经常性损益的净利润 84.86 亿元,同比增长 252.35%。而在2022 年一季度业绩报告中,公司单季度的归母扣非净利润更是已达到51亿元。

也就是说,在不到一年半的时间里,通威股份赚取的利润就几乎超过此前所有年份的累积数,而通威股份暴利的背后,则归功于布局十余年的硅料业务。

四川永祥在并入通威股份后,先后在2018年和2021年大举扩张硅料产能。截止2021年底,通威股份在乐山、包头、保山三个地区的累计产能达18万吨,全年出货量10.77万吨,是目前全球最大的棒状多晶硅生产商。

图5:通威股份硅料业务产能规划 资料来源:公司公告、36氪整理

碳中和政策实施以来,硅料价格从5万元/吨一路飞涨至超25万元/吨,通威股份则完美吃到了这一波涨价红利。2021年,通威股份硅料平均售价约17万/吨,而平均成本仅5.8万/吨。

在《一年涨10倍,前光伏之王保利协鑫的逆风翻盘局》一文中,我们曾对保利协鑫的硅料业务,以及硅料价格的走势作过详细介绍,如果说保利协鑫是我国棒状多晶硅料的开创者,那么通威股份则是后来者居上。

在光伏平价上网的价格约束下,光伏企业之间的竞争主要是围绕降低成本展开,而通威股份在硅料行业的生产成本则属于最低水平。尽管光伏发电属于清洁能源,但是生产光伏材料却需要消耗大量的电力,这在硅料环节的体现尤其明显。

根据浙商证券数据,从成本构成来看,硅料的生产成本主要由电力(约40%)、硅粉(约20%)、折旧(约10%)、人工(约10%)构成。由于在硅料生产过程中,硅粉的用量几乎不会发生变化,因此各家企业的生产成本差异主要体现在电力成本和折旧。

电力成本方面,在耗电端,通威股份综合电耗约55kwh/kg,而行业平均电耗则达到66.5kwh/kg。在电价端,通威股份也在低电价的内蒙古包头、云南保山等地积极布局产能,并且在四川乐山的产能项目也获得了政府的优惠电价。因此,通威股份的硅料生产成本在同行业内处于领先地位。

不过,在目前硅料价格上涨的背景下,通威股份的成本管控优势被弱化,但是未来硅料价格一旦下行,只有低成本的硅料企业才可以在价格战中存活。

图6:不同硅料企业生产成本(2020年) 资料来源:川财证券、36氪整理

“尴尬”的电池片龙头

如果要评比光伏产业链中“性价比”最低的业务,那么电池片环节大概率会上榜。

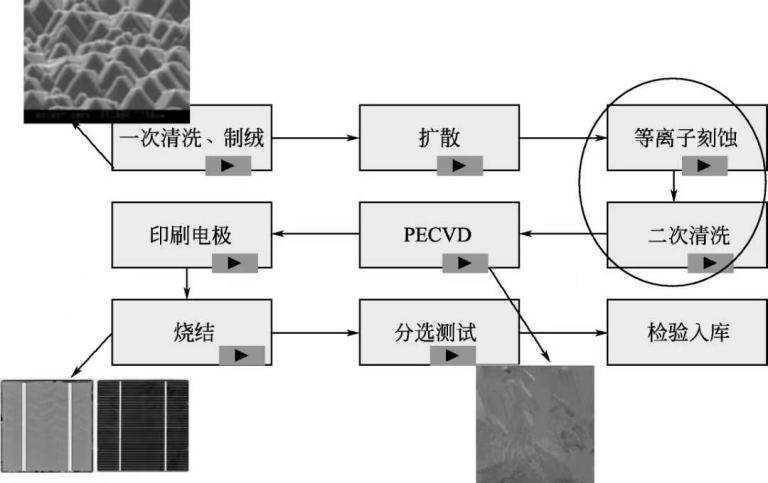

图7:光伏电池片生产流程 资料来源:《光伏电池制备工艺》、36氪整理

首先,从技术进步的角度来看,电池片环节的技术路线更迭最快。而该环节一直“不消停”的核心目的,就在于寻求单位成本下,更高的发电效率。

由于光伏下游客户对成本非常敏感,因此低成本的新技术路线会对原有技术产生颠覆式的影响。一组有趣的数据是,电池片的光电转换效率每提升5%,下游电站运营商的收益即可提升5%,由于电池片在光伏电站运营商的投资成本占比仅为25%左右,这意味着在成本效益比不发生变化的情况下,电池片企业可拥有约20%的潜在涨价空间。如果电池片企业选择不涨价以抢占市场空间,那么旧技术路线几乎完全没有抵抗能力。

因此,电池片厂商对技术路线的选取往往非常谨慎,并且呈现多边下注、逐渐过渡的特点。

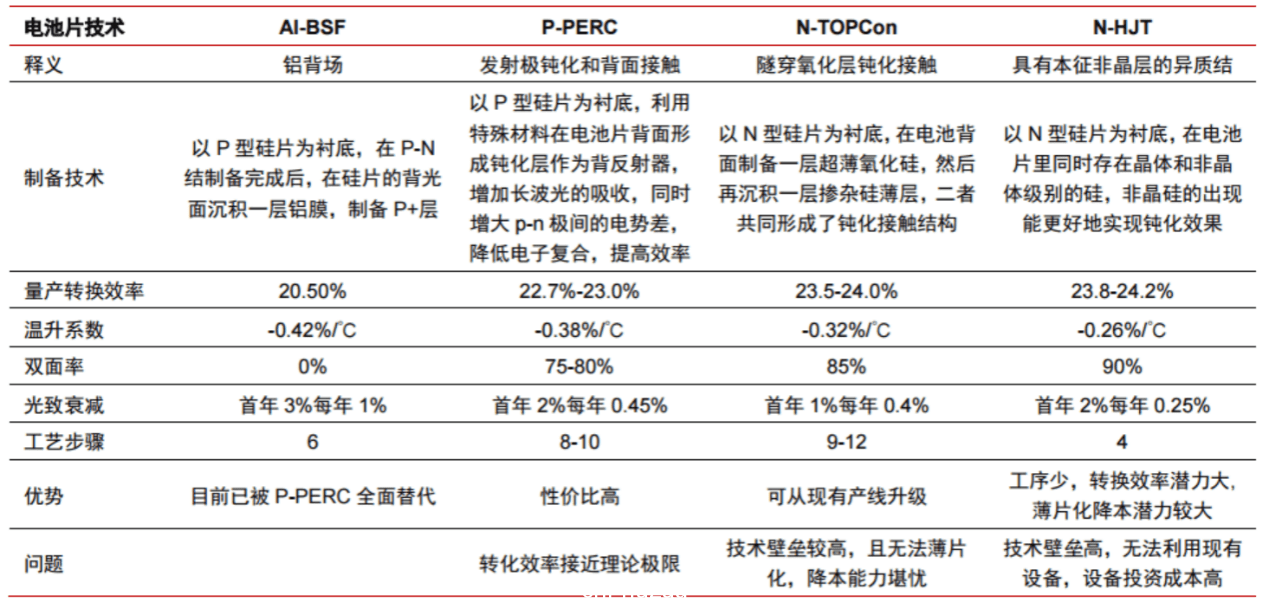

例如,近几年电池片技术路线就经历了过去的由BSF电池到PERC电池的替代,再到目前由PERC电池到TOPCON/PIBC电池的过渡性渗透,以及未来向HJT异质结电池转换的预期。

图8:不同技术路线光伏电池对比 资料来源:中信证券、36氪整理

其次,从项目投资额来看,电池片环节在光伏产业链的投资额最高,一旦压错技术路线,企业前期的大部分资本支出基本都要付诸东流。

根据中泰证券数据,若建设1GW的产能,硅料/硅片/组件的设备投资额分别为0.33/1.93/0.63亿元,而电池片环节PERC/TOPcon/HJT三种技术路线的设备投资额则分别达到1.6/2/4亿元。其中,PERC电池的设备可在改造后应用于TOPcon的生产,而HJT电池则需要重新采购。

由于电池片扩产一般都是GW以上的级别,因此高额的资本支出也使得电池片企业负债率偏高,2020年通威股份资产负债率高达61.37%,不过,由于通威股份的硅料业务在近两年带来了足量的现金流,2021年通威的资产负债率已降低至52.8%。

通过以上的分析,我们知道,电池片环节不仅技术路线更迭快,而且投资成本还偏高,导致电池片企业的沉没成本非常大。

然而,在如此大的风险之下,电池片业务却没有相应的回报。2020年以前,电池片的毛利率仅不到20%,明显低于硅片与硅料环节;2021年,在硅料价格暴涨的情况下,光伏产业链的成本压力基本都转移到了电池片和组件环节,通威股份的电池片业务毛利率下降至8.8%,而另一家电池片龙头爱旭股份的毛利率被压缩到5%左右。

不夸张地说,电池片业务几乎就是高风险低回报的典型。

图9:光伏各环节毛利率对比 资料来源:Wind、36氪整理

一个可能的原因是,由于电池片业务投资风险太大,因此电池片厂商的产能扩张脚步非常谨慎,导致行业的集中度偏低,最终失去了对下游客户的议价能力。另一个可能的原因是,电池片环节的核心技术被设备商把控,电池片厂商对上游设备供应商的议价能力较弱,因此核心利润主要被设备商攫取。

图10:我国光伏产业链前五大供应商市场份额占比 资料来源:CPIA、36氪整理

然而,面对碳中和政策下巨大的市场需求,电池片企业为了保持行业地位,即使在投资风险偏高的情况下,也只能硬着头皮扩张产能。这种时候,对技术路线的选取、以及应对行业变革的手段就非常重要。

近几年通威股份一直在积极扩充电池片产能。2020年,通威股份电池片累计产能达到27.5GW,约占全国当年产能的13.67%。2021年,通威股份在电池片利润率承压的情况下,逆势加快产能扩张进度,在眉山、双流、金堂、合肥等几个厂区已建成累计45GW的电池片产能。

图11:通威股份电池片业务产能规划 资料来源:公司公告、36氪整理

从技术路线的布局来看,通威股份过去在技术路线的布局表现得比较谨慎。根据2020年可转债募集说明书的数据,通威股份眉山二期及金堂一期累计15GW的电池片产能,主要以当下主流的PERC电池为主,由于PERC电池产线可改装后用于生产TOPcon电池,因此通威股份也预留了PERC电池的改装空间,根据中泰证券数据,产线改装成本约为6000万-8000万/GW。

另外,根据通威股份3月31日发布的最新电池片产能扩建计划,公司拟在眉山投资120亿元新建32GW产能。从公布的数据推算,平均投资强度约为3.75亿元/GW,与 TOPcon电池的总投资额最为接近,公司可能已于今年加大TOPcon电池的布局。

在HJT异质结电池的布局方面,通威股份仍处于试水阶段,公开数据显示目前通威股份只有1GW的中试生产线。

整体来看,通威股份在电池片技术路线的选取还是比较保守的,且预留了可操作的空间。我们认为,在电池片技术路线替代的节点上,应使用项目投资回收期来测算投资风险,投资回收期越短,那么项目投资的风险也就越低。

根据中来股份定增说明书数据,其TOPcon电池项目投资回收期约为4.59年(含两年建设期),IRR约为19.61%。而从爱旭股份定增说明书数据来看,其在N型电池片项目的预计投资回收期约为4.9年。由此可以推测,通威股份TOPcon产线的投资回收期也在4到5年左右。

从历史数据来看,PERC电池取代铝背板电池大约经历了5-8年的时间,渗透率从2015年的7%左右上升至2020年的86%。因此,即使HJT未来具有相对TOPcon的成本优势,也会给近几年投产的TOPcon产线留下喘息机会。从这个角度来看,通威股份在TOPcon和PERC电池产线的布局虽存在因HJT替代而降低盈利的风险,但不太可能出现无法收回投资成本情况。

因此,对通威股份在电池片业务的布局,我们应以中性的态度看待,不宜给予太高估值。

事实上,市场对电池片生产企业的估值也比较谨慎。直到目前为止,市场还未诞生市值超千亿的、以电池片业务为主业的上市公司,龙三爱旭股份的市值在今年最低谷时仅不到300亿元,但近期市值已反弹至500亿元。

图12:光伏电池行业格局变迁 资料来源:长江证券,36氪整理

如何看待通威股份目前的估值

由于通威股份目前各项业务区分度比较高,因此非常适合采用分部估值法。

就硅料业务而言,大全能源2021年硅料出货量8.66万吨,市值约1200亿元。通威股份2021年出货量10.77万吨,且相比大全能源具有成本优势,因此即使将估值水平完全与硅料出货量挂钩,通威股份硅料业务也可以摘得约1400亿的市值。

就饲料业务而言,通威股份的营收规模大约为海大集团的1/3,且两公司的毛利率也接近,海大集团市值约为1000亿元,据此可推算通威股份饲料业务的估值约为300亿元。

也就是说,通威股份硅料+饲料两块业务已经可以撑起1700亿的市值。根据通威股份目前2200亿的市值反推,留给电池片的空间约为500亿元,与爱旭股份的市值接近。尽管通威股份电池片的市占率高于爱旭,但考虑到电池片业务的风险性,给予500亿元市值也算合理。

因此,就从相对估值的角度来看,通威股份目前的估值还算合理。那么,通威估值的下限在哪里呢?

未来通威股份股价的波动主要还是围绕以下两个主题展开:一是从明年起硅料产能过剩后,在最恶劣的价格战下,硅料价格可以维持在什么价位。二是通威股份在电池片业务的布局有无压中技术路线。其中,硅料价格将会是通威股份股价波动的主要决定因素。

根据公司在电话会议披露,正常情况下其硅料单吨生产成本约为3.5万元/吨。2021年下半年,受硅粉暴涨的影响,硅料生产成本短暂地冲高至近9万/吨,但目前硅粉价格已经开始回落。

(1)如果硅料价格下压至历史最低价5.5万/吨,通威股份未来超30万吨的硅料产能仍可以实现60亿元的毛利以及约40亿的净利润,再考虑到光伏行业的长期性,如果给予20倍的估值,硅料业务仍可以支撑起通威的800亿元的市值,如果再将电池片与饲料业务在目前基础上各打七折算入通威股份市值,那么在硅料价格大跌的预期下,通威的估值下限约为1360亿元,较目前市值下跌约50%。

(2)如果硅料价格可以维持在7万/吨以上,那么通威可实现105亿的毛利和约70亿元的净利润,在这种情形下,通威股份硅料业务按20倍市盈率可给与1400亿的市值,再考虑到电池片与饲料业务的估值,完全可以支撑2000亿的市值。

从这个角度来看,我们认为未来只要盯紧硅料价格,就可大致判断通威股份的市值变动,只要单吨硅料价格维持在7万元以上,通威股份目前的估值就依然比较有韧性。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联