作 者丨贺泓源

编 辑丨张伟贤

图 源丨图虫

刘永好又到了穿越周期的关键阶段。

此前,他似乎也焦虑过。“疫情还在,非洲猪瘟没有过去,猪周期冲击也蛮大,宏观形势错综复杂。我们大概每一两个月,开一次集团高层的战略讨论会,方向逐步清晰。”作为上市农业巨头新希望实控人,今年2月末,刘永好对21世纪经济报道记者说。

去年,新希望营收1262.62亿元,同比增长14.97%;净亏损95.91亿元,此前一年为盈利49.44亿元。 一季度,新希望营收295.06亿元,同比增长0.91% ;净亏损28.79亿元,去年同期净利润为1.37亿元。

但随着猪价回暖,新希望看到了盈利希望。

在最近公布的股权激励方案中,其提出2023 年净利润目标不低于 40 亿元,更提出2023 年至 2024 年,累计净利润不低于 100 亿元的目标。

当然,这一切都取决于猪价走势。

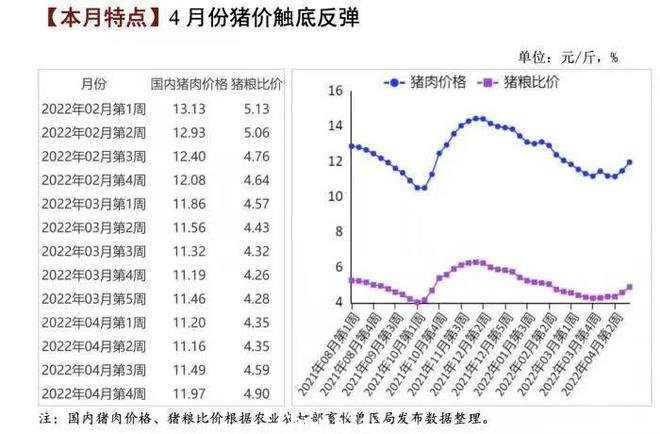

猪价处于反弹中。制图/农业农村部《农产品供需形势分析月报》

成本控制

目前,生猪价格已跨过理想中的盈亏线。

农业农村部数据显示,5月23日—5月29日,全国规模以上生猪定点屠宰企业生猪平均收购价格为16.46元/公斤,环比上涨1.0%,同比下降13.2%。白条肉平均出厂价格为21.62元/公斤,环比上涨0.9%,同比下降13.1%。

另牧原股份在业绩沟通会上披露,其 4 月份养殖完全成本较一季度已有所下降, 略低于16元/kg。

这意味着,眼下,行业头部公司已具备盈利基础。

值得注意的是,16 元/kg是各家降本目标。新希望在股东大会上透露,年底,其养殖成本能控制在 16 元。一季度,新希望育肥猪完全成本在18.7 元/kg多。

天邦股份也在4月的投资者关系活动上披露,随着淘汰母猪及猪舍舒适度改造完成后,争取年底完全成本能降到16元/kg 左右。其在一季度育肥全成本为 18.68 元/kg。

据温氏股份披露,3 月份综合成本略低于 18 元/kg, 正邦科技一季度养殖成本为 20 元/kg左右。

牧原股份更提出,2022 年努力控制成本至 13 元。“会根据中长期原材料价格波动而调整修正。”其在5月12日的业绩沟通会上如此评价这一目标。

在此前一天的机构调研中,牧原股份披露,短期成本目标是将养殖完全成本控制到去年四季度的水平,即15元/kg 左右。

事实上,养猪成本下降与多种因素相关联。

控制成本走在前头的牧原股份就称,将成本下降的关注重点聚焦在保育、育肥等优化空间更大的养殖环节。

但猪企们必须面对的,是饲料成本持续飞涨。

农业农村部数据显示,6月第1周,全国豆粕平均价格4.52元/公斤,比前一周下降0.2%,同比上涨20.5%。育肥猪配合饲料平均价格3.86元/公斤,与前一周持平,同比上涨6.6%。

牧原股份就表示,由于全球原粮价格自去年年初至今持续上涨,经过测算,与去年同期相比,饲料原材料价格上涨对养殖完全成本影响超过 1 元/kg。

“如果未来饲料价格持续保持高位运行,那么生猪养殖行业的销售价格中枢可能也会对应上移。”其称。

温氏股份也在机构调研中称,饲料原料价格上涨是整个养殖行业需要共同面对的问题。但表示,相比于中小养殖户而言,大型养殖企业在饲料成本控制方面往往具有优势。其通过发挥饲料原料集采优势和饲料营养配方技术等优势,加大优势原料使用规模,控制饲料成本。该公司 2022 年 1-2 月猪料生产成本同比上涨约 5%。

牧原股份也在寻找解决之道。其透露,全国养猪行业饲料中豆粕用量为 17%左右,牧原在 10%以内,减少近一半的豆粕用量养猪。

对此,有上市猪企人士向21世纪经济报道记者坦承,目前饲料成本还在可控阶段,各家控制成本的目标都放在了养殖环节。

“但若成本继续飞涨,就不一定了。”他说。

走出周期?

盈利的更关键要素在于猪价。

至少在一季度,猪企们依旧在本轮猪周期底部煎熬。当期,牧原股份营收 182.78 亿元,同比下滑9.30%;净亏损51.80 亿元,去年同期亏损69.63亿元。温氏股份营收145.86亿元,同比下滑13.26%;净亏损37.63亿元,上年同期为盈利5.44亿元。

正邦科技一季度营收64.898亿元,同比下滑48.92%;净亏损24.33亿元,同比下滑1249.73%。天邦股份营收16.40亿元,同比下滑51.89% ;净亏损6.74亿元,同比下滑444.78% 。

但走强的猪价令猪企们兴奋。

据农业农村部市场与信息化司发布的农产品供需形势分析月报显示,4 月,猪粮比价为 4.55:1,比上月提高 0.18 个点。4 月份全国饲用玉米价格为每公斤 2.95 元,环比涨 1.0%,同比持平;育肥猪配合饲料价格为每公斤 3.86 元,环比涨 1.6%,同比涨 7.8%。行业监测统计,自繁自养养殖户出栏一头 120 公斤的肥猪头均亏损 400 元左右;外购仔猪养殖户头均亏损已超过 180 元。

农业农村部分析师还在月报中预计,猪价短期将震荡上涨。

“在生产方面,自去年 3 季度以来,能繁母猪存栏量连续 10 个月向正常保有量回调,意味着二季度开始生猪出栏量将对应逐步减少,猪肉市场供给阶段性过剩局面有望得到改善。需求方面,新冠肺炎疫情防控形势严峻复杂,餐饮及集团性消费显著减少。总的看, 猪价小幅波动上涨的可能性较大,但新冠肺炎疫情对猪肉市场供需带来较大不确定性。”前述月报称。

正是在此种基础上,新希望有了盈利规划。

“今年下半年会好于上半年,明年会好于今年。通过能繁母猪四月份的变化,我们进入到一个临界点,未来价格会更加平缓。”新希望表示。

由此,在年底养殖成本能控制在 16 元,且明年没有过多考虑周期上行的基础上,新希望预计,每一头猪有 150 元以上的基础利润,对于 1850 万头出栏的规模大概会有 27 亿元盈利。

“在饲料领域保持量利增长,那么以 2021 年基础上继续增长,(明年)就会超过 40 亿元利润目标。如果算上其他产业,净利润可能会更高。”新希望管理层在股东大会上强调。

对此,前述猪企人士表达了自己的怀疑。

“从去化来看,目前难称结构性拐点。本轮猪价上涨,或与囤货需求相关。长期看是否走出周期,并不一定。”他说。

温氏股份也预计,2022 年二季度猪价维持在较低位置的概率较大,行业产能还要持续去化。

其乐观估计,2022 年三季度猪价有可能进入下一轮周期的上行通道;悲观估计,可能需要到四季度或 2023 年才能进入下一轮周期的上行通道。

新希望也在选择自己的道路,其正准备每年提升1%的饲料综合使用效率,这并不止于养猪业。

“从育种方面着手,优化猪、鸡、鱼、鸭、牛的品种,抓好所谓的猪芯片、猪育种等。从饲料配方上加以优化。通过加强管理,加强智能化和现代化手段,减少生产过程中的浪费。”刘永好称。

在去年,新希望最大收入来自饲料业务,营收达到708.17亿元,占比56.08% ;禽产业营收182.289亿元,占比14.44% 。猪产业营收172.03亿元,占比13.62%,位居第三。

6月7日,新希望报收14.10元,涨幅0.71%。2020年9月,其股价一度攀至42.2元高位。

本期编辑 江佩佩 实习生 黄菁珊

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联