作 者丨曹恩惠、实习生费心懿

编 辑丨张伟贤

2021年,在光伏产业链价格普涨导致国内电站投资成本不降反升的情况下,国内光伏新增装机规模有惊无险地完成了市场年初的预期目标值。但对于整个产业链内部而言,利润分配不均、盈利中枢上移,预示着产业发展不平衡的矛盾短期内仍难以解决。

在2021年产值创下历史新高之后,国内光伏产业今年仍将维持超高景气度。然而,21世纪经济报道新能源课题组发现,在眼下产业链上下游博弈一时难以缓解之时,国内光伏产业也将在“煎熬”中摸索产业链价值均衡之道。新的迹象是,在今年产业链价格仍旧高位运行的背景下,下游组件端的盈利正在修复。这意味着,产业链下游从去年对上游涨价抵制情绪渐浓,转变为如今可适时承受成本的上升。只不过,产业链盈利分化的现象还将延续。

通过总结和分析75家A股光伏上市公司2021年业绩表现,21世纪经济报道新能源课题组认为,去年产业链价格上涨与下游对涨价接受程度已经超出预期,下游组件环节将在今年正式迎来较大的业绩弹性;下游需求的活跃将进一步带动上游供给的释放,可一旦供给不及预期,产业链利润分配仍将“头重脚轻”;光伏制造环节将在今年迎来新一轮技术周期的酝酿,并利好相应设备的迭代、升级。

A股光伏公司总营收破8200亿元

光伏产业链主要包括七大环节:多晶硅、硅片、电池片、组件、辅材、设备以及电站。其中,辅材环节主要包括逆变器、背板、胶膜。

中国光伏行业协会对2021年光伏产业总结时曾给出一个数据:去年,我国光伏制造业(多晶硅、硅片、电池、组件)的产值突破7500亿元,光伏产品(硅片、电池片、组件)的出口额超过280亿美元,双双创下历史新高。

2021年,国内光伏新增装机量达到54.88GW,同比增长13.86%,完成了年初的市场预期。这也是继2017年国内光伏年新增装机突破50GW后再一次触碰峰值。因此,在市场需求的驱动下,A股光伏公司的营收规模再上新台阶。

21世纪经济报道新能源课题组统计了75家A股光伏公司业绩,2021年,这些企业合计实现营业收入8218.05亿元,较2020年同比增长39.42%;实现归属于上市公司股东的净利润为721.13亿元,较2020年同比增长69.81%。今年一季度,75家A股光伏公司合计实现营业收入2451.34亿元,较2021年一季度同比增长57.81%;实现归属于上市公司股东的净利润为297.87亿元,较2021年一季度同比增长95.51%。

考虑到去年延续至今的产业链价格上涨因素,光伏产业链不同环节业绩表现各异。这其中,有的环节成为“印钞机”,有的环节盈利改善,有的环节红利渐退。

1、硅料:四巨头展现“钞能力”

2021年及2022年一季度硅料企业业绩 制图:21世纪经济报道

硅料价格高涨,产销两旺延续。2021年,这一处于光伏产业链上游的环节成为名副其实的“印钞机”。

硅料企业营收、利润均超预期的同时,受到市场供不应求关系的影响,今年第一季度,硅料高企的价格得以继续获得支撑。

根据中国有色金属工业协会硅业分会(下称硅业分会)的报价,2021年,国内单晶复投料和致密料分别上涨165.41%、171.29%。而价格在今年一季度再行上涨,最高成交均价突破25万元/吨。

回顾2021年硅料价格的走势,政策红利下装机需求旺盛,上游硅料量价齐升。一方面,上半年,装机需求爆发导致“抢料”情况加剧;下半年,9月起各地的限电现象出现,引发了硅料价格第二轮涨价潮。

由此,硅料成为目前光伏产业链利润最丰厚的环节。

2021年,硅料四巨头通威股份(600438.SH)、协鑫科技(原保利协鑫能源,03800.HK)、大全能源(688303.SH)、新特能源(01799.HK),营收合计超过1100亿元,归属于上市公司股东的净利润合计达239.66亿元——即四家硅料企业仅用占总比不到14%的营收,撬动了33%的利润。

且在今年一季度,硅料环节的盈利风头更甚。三家A股硅料公司通威股份、大全能源和特变电工合计实现归属于上市公司股东的净利润为126.27亿元,占同期整个A股光伏公司净利润总额的42.39%。这其中,仅通威股份便在一季度狂揽近52亿元的净利润,成为A股光伏企业名副其实的“盈利王”。

可以肯定的是,2022年一季度已经成为硅料企业的“黄金季”。

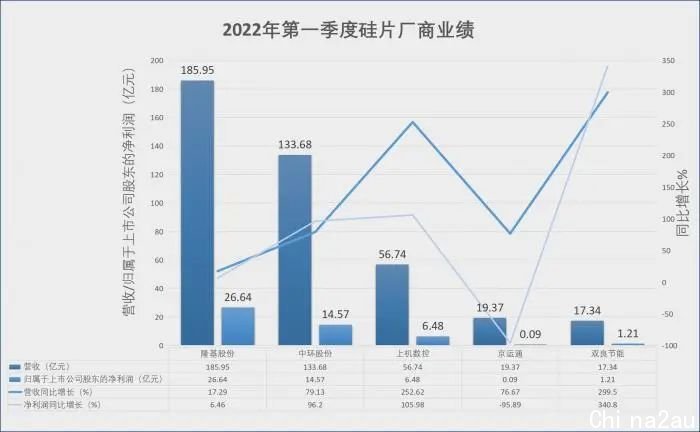

2、硅片:新老玩家赚热钱

2021年及2022年一季度硅片企业业绩 制图:21世纪经济报道

2021年,硅片产能迎来狂飙突进式的扩张,年内产量达227GW,同比2020年增长40.99%。

尽管原料的价格飙升,但处在上游的硅片厂商仍具有较强的定价权。

据行业媒体PVInfoLink的报价,单晶硅片G1(158.75mm)、M6(166mm)、M10(182mm)和G12(210mm)在2021年初报价分别在3.12元、3.22元、3.9元和5.48元,而年内最高均价涨至5.67元、5.75元、6.87元和9.1元,对应累计涨幅达到了45%、44%、43.2%和39.8%。

去年,硅片环节的诸多新晋者进入产能和订单的放量期,在隆基股份(601012.SH)和中环股份(002129.SZ)“双雄”主导的市场格局中,仍然分得一杯羹。

业绩显示,隆基股份、中环股份、上机数控(603185.SH)、京运通(601908.SH)等新老硅片玩家均取得了不错的成绩,获得了相对较高的毛利率。其中,中环股份依靠硅片业务获得了显著的盈利回报,其硅片业务实现收入317.97亿元,占总营收的77.36%,毛利率22.73%;隆基股份在“硅片及硅棒”这一分类的业务中营收170.28亿元,占总营收的21.04%,毛利率更高达到了27.55%。

而部分新晋者在年内便实现了利润放量。京运通的硅片业务在2021年实现了27.05亿元的营收,占总营收近半的比例。其26.83%的毛利率,甚至高于中环股份,并仅随隆基股份之后。

与京运通几乎在同一时段迈开转型步伐的上机数控,其单晶硅业务收入更是达到107.50亿元,营收占比超过九成,但毛利率略逊色,仅为19.73%。

而双良节能(600481.SH)硅片业务有待观察。但据该公司今年一季报披露,其报告期内已经实现硅棒/硅片(182/210mm)出货共约0.9GW。

在淡季不淡的一季度,硅片厂商的出货量持续攀升。

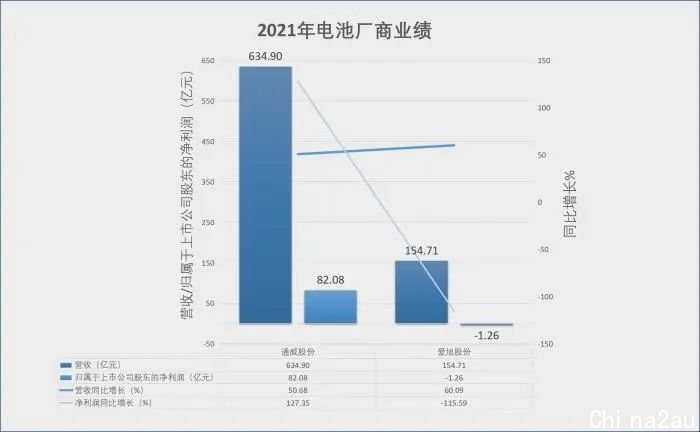

3、电池:走出至暗时刻

2021年及2022年一季度光伏电池企业业绩 制图:21世纪经济报道

A股以光伏电池为主业的光伏公司并不多。尽管龙头企业都在致力于打造“垂直一体化”模式,弥补电池短板,但大多以自用为主。

2021年,两家主力光伏电池公司通威股份、爱旭股份电池业务分别实现营业收入超过240亿元、153亿元,在销售量增长的推动下,销售额双双提升。然而,两家电池龙头共同面临的处境是,毛利率均出现严重下滑——通威股份电池业务毛利率为8.81%,较2020年减少5.73个百分点;爱旭股份电池业务毛利率为5.43%,较2020年减少9.07个百分点。

课题组分析认为,由于过去一年电池价格涨幅远不及上游原料硅料、硅片的价格涨幅,因而在成本急剧攀升的情况下,电池盈利空间受到极大挤压。

事实上,从统计数据上看,2021年初,各类型电池年终报价与年初相比,最大涨幅为尺寸G1(158.75mm)的电池,涨幅为23.08%,远不及硅料、硅片价格涨幅。并且,这一尺寸的市场份额正在迅速萎缩甚至被迭代。即到2021年下半年,大尺寸M10(182mm)、G12(210mm)唱主角,但这两规格电池报价去年仅上涨13.12%、9.07%。

值得庆幸的是,今年一季度,电池环节走出至暗时刻,盈利能力迅速修复。

以爱旭股份为例,今年一季度,该公司净利润实现翻倍式增长。

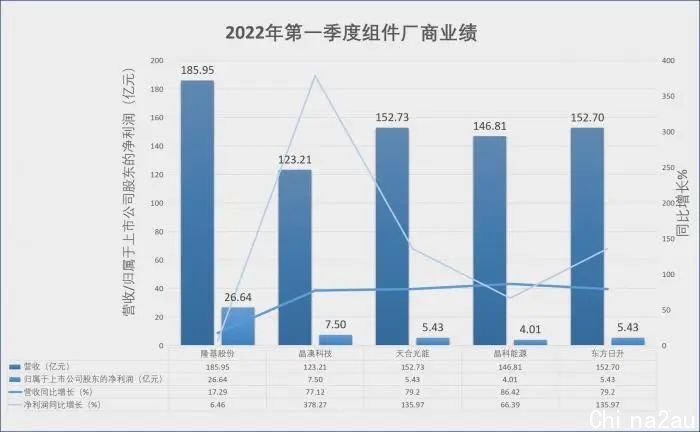

4、组件:盈利能力修复

2021年及2022年一季度组件企业业绩 制图:21世纪经济报道

2021年,组件环节的年产量累计达182GW,同比增长46.07%,市场竞争格局正在急速向头部企业集中。产能更进一步达350GW,同比增长59.09%。

不可否认的是,中国的组件厂商在全球市场占有举足轻重的份额。根据行业媒体PVInfoLink公布的2021年全球组件出货排名显示,中国公司在排行前十的企业中占据了八席。

隆基股份、天合光能(699599.SH)、晶澳科技(002459.SZ)、晶科能源(688223.SH)、阿特斯(CSIQ.US)和东方日升(300118.SZ)的出货量依次在全球出货排名中位列前六,且前4家组件企业的年内出货量均超过20GW。其中,隆基股份成为全球唯一一家出货量超30GW的组件厂商。

自2020年以来,包括天合光能、晶澳科技和晶科能源等在内的组件企业相继“回A”,阿特斯也已在科创板过会。对此,A股市场也纷纷给予它们高估值、高溢价,部分已上市组件企业总市值站上千亿元。

从2021年的产品单价来看,在上游原料价格连续暴涨的情况下,处于下游的组件环节前三个季度的价格变化表现得比较平稳,单晶组件单瓦均价维持在1.6元到1.8元之间。

不过,这就对组件厂商的利润造成了进一步压缩,因此不少企业降低开工率主动放弃不赚钱的订单来维系利润。

到第四季度,组件市场出现了比较激烈的价格竞争。二、三线厂家因物料成本与采购不易,叠加限电因素和国庆假期停工等影响开工率萎缩等因素,组件的市场报价混乱,甚至一度“发烧”超过了2元/W的价格。

从业绩表现来看,组件环节的龙头企业去年业绩分化显著,有人赚得盆满钵满,有人却表现得大失所望。

隆基股份去年太阳能电池及组件业务的营收为584.5亿元,占总营收的72.23%,不过毛利受到了一定的压缩,利润增速显著放缓;天合光能的大尺寸高功率产品策略效果显现,获得了细分市场的优势,虽然其整体净利润增速领跑同行,但组件业务毛利率仅12.43%,较2020年减少了2.47个百分点。

而在业绩表现方面,隆基股份、晶科能源和东方日升的表现略不及市场预期,这其中,晶科能源“回A”后披露的首份年报显示增速放缓,东方日升业绩退步甚至出现亏损。

事实上,2021年年末上游硅料价格一度松动,对此业内认为优先获利的将是组件环节,而非电池片环节。从市场成交情况来看,组件的价格反馈确实提前于电池片。

但今年以来,硅料价格并未如期下降。只是自第四季度开始,组件的盈利能力获得了好转。今年第一季度,组件环节的盈利能力显著改善。例如,晶澳科技和天合光能一季度盈利加速,分别获得了超7亿和2.3亿的净利润,同比增长超300%和130%。

5、辅材:逆变器红利式微,胶膜背板静待盈利拐点

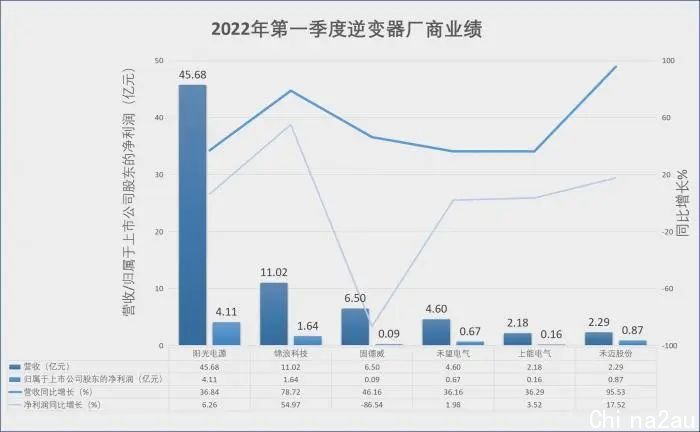

2021年及2022年一季度逆变器企业业绩 制图:21世纪经济报道

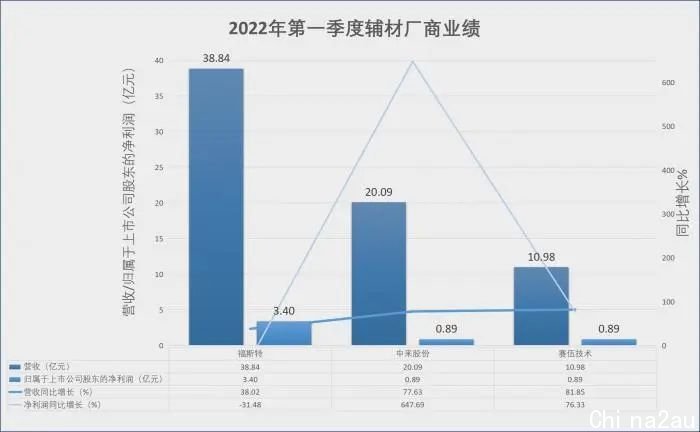

2021年及2022年一季度辅材企业业绩 制图:21世纪经济报道

目前,国内光伏逆变器市场经过近些年的发展已经呈现“两超多强”的竞争格局——华为、阳光电源(300274.SZ)合计占据超过六成的市场份额,锦浪科技(300763.SZ)、固德威(688390.SH)、禾望电气(603063.SH)、上能电气(300827.SZ)等主打户用逆变器的企业稳居第二梯队。另外,以微型逆变器为核心业务之一的禾迈股份(688032.SH)也成为业内标志性的存在。

在2021年的光伏行情中,逆变器概念的个股颇受市场青睐。高景气度下诞生了“一年涨十倍”的阳光电源以及A股史上“最贵新股”禾迈股份等“明星股”。

但在市场震荡下,2021年逆变器板块的成绩单则反映出行业的盈利式微——尽管年内产销两旺,但市场的激烈竞争令企业利润受到压缩,机构资金回撤使得龙头股的风采不再。

从去年的经营情况来看,上述六家A股上市公司的业绩表现出现了分野。

逆变器龙头企业阳光电源2021年的光伏逆变器出货量创下历史新高,达到47GW,同比增长34.29%,市占率超过30%。不过,由于业绩远不及市场预期,年内增收不增利的消息冲击投资者情绪,致其市值大跌。

微型逆变器龙头禾迈股份净利润大增,年内微型逆变器出货量达40.44万台,同比增长128.22%,毛利率达54.3%。

中小功率逆变器领域, 主打组串式逆变器的锦浪科技、 固德威和主营集散式光伏逆变器禾望电气表现可圈可点。营收结构改善,出货量高增。但相比上一年的亮眼表现,难掩增长“失速”的事实——锦浪科技和固德威2021年实现归属于上市公司股东的净利润分别为4.74亿元和2.81亿元,同比增长48.96%和7.4%。这与2020年逆变器“正当红”时,两家公司获得151.3%和153.16%的净利润增速表现迥然不同。

事实上,导致逆变器厂商利润无论是在去年还是今年一季度集体“失速”的主要原因,在于原材料和物流成本上升与产品销售单价的下调。

对于逆变器行业而言,因其在产业链中是相对独立的,不易受到其他环节产品价格变动的影响,且技术壁垒较高,其他企业跨界参与的成本高。因此,当前市场的竞争核心在于拼低成本。

此外,2021年,其他辅材环节,如背板、胶膜均遭受不同程度的成本压力,因而三家辅材公司业绩表现不一。

其中,以胶膜为主营产品的福斯特,虽然出货地位持续巩固,但受去年第四季度高价原材料库存影响,盈利有所下降。而在今年一季度,福斯特虽然适时调整产品价格,但盈利下滑,静待拐点。

光伏巨舰驶向万亿港口

2021年,国内光伏产业在期待、不安的踌躇中完成了新增装机累计超过3亿千瓦的跨越。而在今年,尽管依旧如去年年初那样业内对今年的形势充满期待,但在产业链价格不稳定、新一轮疫情多点散发的情况下,整个光伏产业的发展依旧面临不小的挑战。

21世纪经济报道新能源课题组认为,随着去年产业链价格上涨与下游对涨价接受程度已经超出预期,因此,今年产业链各环节将会迎来不同的面貌。一是,下游需求的活跃将进一步带动上游供给的释放,可一旦供给不及预期,产业链利润分配仍将“头重脚轻”;二是,组件高价状态或将为终端所接受,下游组件环节将在今年正式迎来较大的业绩弹性;三是,光伏制造环节将在今年迎来新一轮技术周期的酝酿,这将利好相应设备的迭代、升级。

以下从几个环节进行分析。

1、硅料:维持超额利润现象

2021年,硅料环节的快速涨价引来了诸多争议,甚至引发了去年6月份那场备受业内关注的行业形势探讨会。

但同时,高利润也引来众多资本,产能扩张投资纷至沓来。根据课题组综合行业信息梳理,截至2022年3月,共有18家企业公布扩产规划,硅料总规模超310万吨,建设年限在2到5年不等,投资总额将达上千亿。这也意味着,未来几年内,硅料产能将迎来倍增。

根据硅业分会的数据,2021年我国硅料产量约为49万吨。2022年,全球硅料产能将快速增加至100到120万吨,净增35到50万吨,预计2022年全球硅料产量在89万吨,其中,中国产量为75万吨。

与此同时,头部企业产能扩张节奏肉眼可见地加快。上市公司方面,通威股份预计2022年、2023年的高纯晶硅产能分别为23万吨、35万吨;新特能源预计2022年底硅料产能达20万吨,2023年到2024年产能将再翻一倍达到40万吨;大全能源预计2022年全年多晶硅产量增至12万到12.5万吨。

此外,宁夏宝丰、东方希望、亚洲硅业等硅料厂商也将迎来产能高歌猛进的扩产阶段。即将展露头角的还有跨界而来的“新面孔”,硅片“新贵”上机数控向上延伸,背板龙头中来股份也想入局分羹。

而在技术路径方面,除了主流的改良西门子法,颗粒硅技术也将在今年掀起关注潮。据代表企业协鑫科技预计,到今年底其硅料总产能将达到36万吨,而其FBR颗粒硅总规划产能已达到60万吨。

面对上述投资热潮和产能放量预期,业内认为硅料价格会在今年下半年进入下行通道。然而,考虑到检修、疫情等因素,今年硅料有效新增产能或不及年初预计得那么乐观。以至于今年一季度,硅料持续涨价,成交均价已经达到25万元/吨。

课题组注意到,通威股份在业绩交流会上称,来自同业的新产能或慢于预期,而需求则可能强于预期,导致供应持续紧张。预计,2022年硅料价格有望维持在20万元/吨上方。

来自龙头企业的预测成为重要参考。这预示着,如果硅料供给增速依旧赶不上需求增速,这一环节的超额利润还将维系。

2、硅片:过剩预警下迎成本比拼

2021年,国内单晶硅片的发展趋势可以用更大、更薄、更多来总结。

据中国光伏行业协会的数据,2021年P型单晶硅片平均厚度在170μm,较2020年下降5μm。主流厂商的报价也反映了这一点,175μm的报价逐步被165μm、160μm规格的硅片报价替代,市场上甚至还出现了150μm厚度的硅片。

另外,2021年,182mm、210mm硅片合计市占率由2020年的4.5%跃至45%。协会预计到2022年,两种尺寸硅片合计占比将增长至75%。

事实上,尽管硅片新贵们的涌入让CR5(排名前五的头部企业集中度)从2020年88.1%降落到84%,但市场集中度仍较高。这其中,隆基股份和中环股份两者2021年累计出货硅片70.01GW。

硅片市场在行业繁荣的背后,竞争亦愈演愈烈。扩产周期短、产能弹性高的特征给硅片产能的大放量带来可能。由于硅片环节的红利较高,收益周期快,这也引得众多前来光伏行业掘金的投资者看向了硅片。据兴业证券的数据则显示,到2022年中国光伏硅片产能将达到600GW。

不过,硅片环节的产能放量速度大于硅料,产能过剩预警之声在业内此起彼伏。与硅料相似,下游厂商也在锁定上游硅片供应量。因此,一旦硅片产能过量释放,价格下降或成为趋势。在此情况下,成本控制则成为硅片厂商得以持续扩产的硬核。

3、电池:今年将掀起新技术竞争浪潮

随着下游对于上游涨价的接受程度提高,电池厂商在今年一季度迎来了盈利修复。但这并非今年电池环节的最大看点:2022年,电池技术迈入新一轮技术更迭的周期。

从去年开始,垂直一体化企业和专业电池厂商就已经针对下一代N型电池技术展开布局,主流路径包括三类:N型TOPCon、HJT、IBC。课题组注意到,部分龙头企业的选择也在逐渐清晰。

2021年,面对下一代N型电池技术更迭趋势,大部分企业均是HJT和TOPCon双线布局。但也有例外,例如爱旭股份在IBC电池技术基础上研发N型ABC电池技术,于年底建成300MW的ABC电池量产线和500MW配套组件产线,并在今年一季度可实现ABC电池批量供应;晶科能源则自去年11月份开始供应基于N型TOPCon的高功率组件。

事实上,N型TOPCon基于当前P型产线的基础上很容易升级更迭,投资成本较小,颇受部分组件厂商的青睐:除晶科能源外,晶澳科技和天合光能也明确表态加快N型TOPCon的量产。而隆基股份则在最新的业绩交流会上明确表态,将延缓TOPCon技术,并认为这一技术的升级幅度并不大。尽管该公司公布新的电池技术将会在第三季度投产、第四季度量产,但仍未揭开选择方向。

值得一提的是,新的电池技术更迭将会带动设备厂商进入新一轮的订单爆发期。例如包括迈为股份(300751.SZ)、捷佳伟创(300724.SZ)、金辰股份(603396.SH)等在内的设备厂商,正在大力加码HJT、TOPCon等设备的赶工交付。

4、组件:业绩弹性较大

就出货能力而言,2021年,国内几大组件厂商出货量创下历史新高,且向头部集中。今年,组件的市场需求将进一步扩大,且业绩反弹较为明显。

在需求方面,今年一季度,我国光伏新增装机13.21GW,同比增长148%,淡季不淡。这其中,分布式光伏新增装机量超越集中式光伏,占比超过67%。由于分布式光伏对组件装配价格的容忍度较高,再加上其目前成为组件市场最大的新增驱动力,这意味着自去年组件出现的价格高企现象,今年仍将延续。

需注意的是,随着今年上游原料价格难以看到下降趋势,产业链上下游的博弈情绪短期内不改。不过,龙头组件厂商对今年出货目标持有乐观态度。例如,隆基股份预计2022年的组件出货目标为50GW到60GW;天合光能预计今年的组件出货目标为43GW(含自用)。

大尺寸组件依旧是今年的主角,双玻组件渗透率快速提升,但业内更多的关注点放在技术迭代上。随着电池技术路径逐步由P型向N型转变,2022年也被视作为最有可能是N型组件大规模应用的元年。

5、辅材:或成价格博弈牺牲品

相较而言,光伏辅材独立于主要制造环节,并直接受到下游装机需求的影响。

目前,辅材环节的定价受到上游原料提价的影响,成本增加。这其中,从成本端来看,国内逆变器企业平均单瓦成本已显著低于海外逆变器厂商。根据国内龙头企业内外销毛利率对比来看,产品外销的毛利率也远高于内销毛利率。

尽管目前逆变器厂商业绩增速开始放缓,但也有积极的信号:一方面得益于高景气的行业背景令装机需求步步高攀;另一方面,逆变器还迎来了存量替换的需求,这意味着逆变器环节的市场空间将不仅受益于光伏装机的增量,还会受益于存量。

不过,包括逆变器、背板、胶膜在内,来自增量市场的驱动力直接左右了它们的需求。这一驱动力的大小,却又受到组件价格的影响。显而易见的是,持续高企的组件价格将极大地降低终端电站的投资收益率。因此,当产业链上下游博弈进入严重状态时,辅材环节将成为牺牲品。

值得一提的是,不少辅材厂商也在寻找降低经营风险的抵抗路径。例如,固德威就在拓展户用光伏系统、BIPV、户用储能电池等新领域,试图打破业务布局的瓶颈。此外,锦浪科技正在发力工商业分布式光伏市场。

在“双碳”目标的刺激下,国内光伏产业进入新一轮的景气周期。2021年,整条产业制造环节展现出多种景象:规模扩大、创新活跃、头部集中、价格博弈。今年,当市场对于终端装机需求预期再度高涨的情况下,8200多亿的光伏产值也将扩容,奔向万亿元关口。

只不过,这艘光伏巨舰在航行的过程中注定不能一帆风顺。但相信,历经途中风雨后,今年依旧能平稳进港。

本期编辑 刘雪莹 实习生 黄菁珊

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联