文 | 范亮

编辑 | 丁卯

4月19日,逆变器龙头阳光电源公布了其2021年全年业绩以及2022年一季度业绩预告,结果令市场大跌眼镜。受此影响,次日开盘后阳光电源一字板跌停,随后带动光伏板块大幅回调。2022年以来,公司累计下跌幅度已接近60%。

从业绩数据来看,公司在2021年全年实现营业收入241.37亿元,同比增长25.15%,勉强合格,但净利润却急转直下,归母扣非净利润仅13.35亿元,同比下降幅度达27.72%。

而在2021年三季度时,阳光电源的净利润还保持着超30%的同比增速,因而本次利润增速突然由正转负,令市场猝不及防。

现金流方面,阳光电源的表现也令人担忧,经营活动现金流净额五年来首次转负,净流出高达16亿元。

祸不单行,4月23日阳光电源又被爆出外部董事失联的消息,进一步加剧了市场的恐慌。

在此之前,阳光电源一直是投资者眼中的“三好学生”。在逆变器领域,是仅略次于华为的绝对龙头,2020年全球市场份额高达19%。碳中和政策实施以来,阳光电源更是在两年的时间就获得超10倍的涨幅,巅峰市值近3000亿元。

那么,阳光电源的财报到底藏着什么雷,令市场如此恐慌呢?

拆分利润表各项数据,在成本端,尽管去年逆变器的主要原材料IGBT价格大幅上涨,对利润形成压制,但从毛利率的角度来看,阳光电源的综合毛利率仅从2020年的23.07%下降至2021年的22.25%,核心光伏逆变器业务毛利率也仅从35.03%下降至33.90%,整体幅度较为有限,因此,成本上升导致的毛利率变动并不是阳光电源利润下滑的主要原因。

抛去成本端的因素,各类激增的费用才是拖累报告期内阳光电源业绩的“罪魁祸首”。

首先是在销售费用方面,公司2021年的销售费用高达15.83亿元,同比增长62.58%,大幅超过营收增速,特别是在2021年四季度,单季销售费用就达到7.21亿元,几乎与前三个季度的总和相当。

其次,在非经常性损益方面,2021年公司计提存货减值损失2.74亿元、信用减值损失2.08亿元,亦对净利润造成造成了比较大的影响。不过,由于减值损失不会对公司长期经营产生影响,因此,对该部分的亏损我们也不必太过紧张。阳光电源也对此作出了合理解释:一是电站业务出现问题,越南项目因疫情延迟交付,从而执行新电价因此计提了减值损失。二是应收账款规模扩大,公司因账期延长被动计提坏账损失。

那么,阳光电源的销售费用为何暴涨?在经营层面反映出公司哪些问题?

价格+服务,国内光伏逆变器企业的海外扩张法宝

逆变器,主要是将直流电转变为交流电的电子器件。由于光伏发电产生的是直流电,而电网采用的是交流电,因此光伏电站必须要加装逆变器,才可以将电力输送至电网。

因此,在碳中和的政策下,光伏行业长期的景气度自然也让逆变器沾了光。

从进入壁垒来看,逆变器行业的技术壁垒和资本壁垒并不高。

在技术方面,光伏逆变器主要分为集中式逆变器与组串式逆变器,除华为在2013年突破组串式逆变器的降本,进而推动对集中式逆变器的逐步替代以外,行业并没有再出现变革性的技术。而逆变器的核心零部件,也就是起电流转换作用的IGBT,则隶属于半导体行业,核心技术并没有掌握在逆变器企业手中,主要依赖对外采购。

在资本方面,逆变器是典型的轻资产行业,根据各家逆变器上市公司的数据,在剔除电站业务后,逆变器业务的固定资产周转率基本高达10倍左右。

由于进入壁垒不高,国内的逆变器行业早已经是一片红海,根据锦浪科技和固德威财报披露,2020年其逆变器业务在国内的毛利率只有约15%左右。

然而,国内的逆变器企业却凭借压倒性的成本优势,以及细致入微的服务,在国外市场焕发了第二春。

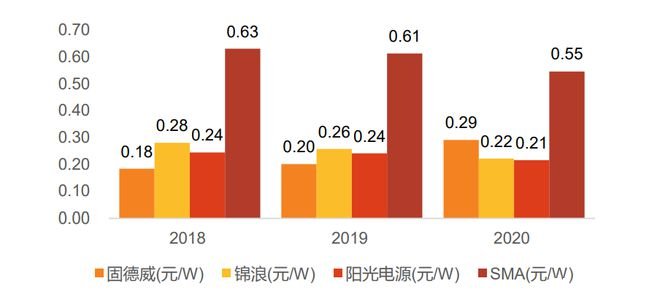

根据天风证券,受制于成本因素,海外逆变器龙头SMA产品平均价格高达0.6元/W,而国内组串式逆变器企业出口价仅约0.2-0.3元/W。

图1:国内外逆变器企业产品销售价格对比 资料来源:天风证券,36氪整理

然而,即便国内逆变器的出口价格仅为海外企业的30%-50%,国内企业在海外的销售毛利率仍能达到40%左右。也就是说,国内逆变器企业在海外的生存状况要远远好于国内。

图2:国内逆变器企业境内外业务毛利率对比 资料来源:兴业证券,36氪整理

而在服务方面,由于逆变器的可靠性和安全性直接关系到整个太阳能发电系统的平稳运行,电站客户对逆变器产品的质量和售后服务有着非常高的要求,这意味着逆变器企业的品牌建设和售后服务响应速度就变得非常重要,因此,我国逆变器企业在海外投入了大量的资源进行渠道建设。

根据天风证券,在更换逆变器或遇到其他问题时,国内厂商往往拥有较高的执行效率,能更快解决客户的问题,如阳光承诺24小时内解决问题,而SMA承诺48小时内解决问题。渠道端大量的资源投入,导致我国逆变器企业的销售费用都普遍高企。

图3:逆变器企业销售费用率比较 资料来源:Wind、36氪整理

阳光电源就凭借着成本和服务这两板斧一路攻城略地,市占率持续提高。

然而,逆变器毕竟不是消费品,依靠渠道建设的壁垒也并不是坚不可摧。面对海外逆变器市场优渥的生存环境,锦浪科技、固德威等后起之秀也靠着渠道建设和组串式逆变器的弯道超车迅速蚕食着海外的增量市场。

根据兴业证券数据,2013年全球逆变器份额前十的企业中仅有3家中国企业,而2020年这个数据达到7家,我国逆变器企业全球的市占率超60%。尽管光伏行业的前景依然光明,但随着越来越多的企业涌入,海外市场这块蛋糕也已经越分越少。

图4:全球十大逆变器企业市场份排名 资料来源:兴业证券,36氪整理

增长压力下,销售费用是一剂猛药

2021年,阳光电源的动态市盈率基本维持在100倍以上,公司也借机在二级市场融资30多亿元。这位逆变器老大哥在享受着二级市场高估值的同时,必然要付出相应的高增长。

但是,就阳光电源所处的境遇而言,前有华为这样在世界享受声誉的强劲对手,后有锦浪科技等不断进攻的后起之秀,阳光电源在市占率已经非常高的情况下,除了跟随行业增长外,已经很难再通过提高市场份额获得超额增速。

业绩增速与估值不匹配,这无疑令阳光电源压力重重。另外,阳光电源2021年激增的存货,也加大了公司去库存的压力。

2021年,受IGBT价格大涨的影响,各家逆变器企业均提高了备货量以应对原材料成本的上升。2020年以前,阳光电源的存货水平基本维持在35亿左右,而2021年底,公司的存货突然激增到107.68亿元,2022年一季度更是飙升到130亿元。

即使剔除掉存货中光伏电站的影响,阳光电源2021年的存货依然达到70多亿,同比增长近100%,远超营收增速。存货金额大量的增长,也导致公司的经营活动现金流大幅下降。

从表面来看,IGBT缺货的情况下,公司去年大面积的囤货似乎是好事。但是,在存货不断上升的情况下,公司在2021年的业绩交流会中又一直在强调IGBT缺货导致订单延迟。这意味着,公司的库存产品可能与市场需求存在错配的情况。那么在这种情况下,阳光电源存货减值的风险就会大大增加。

图5:阳光电源存货水平变动 资料来源:Wind、36氪整理

业绩增长压力+存货减值压力,使得阳光电源不得不寻求业绩增长的突破点。只有营收不断增长,估值才可以维持,存货才可以避免减值。

于是,阳光电源不得不再掏出曾经维持增长的两板斧,给自己打一剂猛药:继续推进渠道建设。

前文提到,推进渠道建设本质上就是增加产品服务网点,增加服务网点的方法主要有两种,一是招兵买马自建网点,二是委托第三方机构提供服务。但无论采用哪种方式,在财报上最直接的后果就是销售费用的进一步增加。因此,我们不难看到,阳光电源的销售费用在2021年和2022年Q1的激增,而咨询服务费则正是支付给第三方机构的费用。

图6:阳光电源销售费用明细 资料来源:Wind、36氪整理

由于渠道拓展带来的业务增量具有一定的滞后性,因此阳光电源销售费用的增速要远高于营收的增速,这也就是公司扣非净利润大幅下滑的主要原因。

储能业务是否能扛起公司未来增长的大旗?

尽管光伏和风电近几年已陆续实现平价上网,但却仍存在一个巨大的缺陷:受制于光照和风力的不稳定性,电站发出的电也是不稳定的。

由于在电网中,供电与用电需要实时保持动态平衡,因此“不稳定”的绿电无疑会破坏电网的供需平衡,进而对居民和工商业用电造成影响。随着绿电装机量的逐渐提升,这种影响会越来越严重。

为了解决以上问题,储能应运而生。只要在供电大于用电时储存电能,供电小于用电时释放电能,那么绿电不稳定的缺陷也就迎刃而解。

目前市场上储能的方式有多种,主要包括抽水蓄能、飞轮储能、以及电化学储能等,其中,电化学储能是最为灵活的储能方式。

由于目前全球储能系统的建设几乎都是从0到1的过程,因此整个储能行业的增速非常高。根据中信证券测算,截止2025年,我国的储能电池的规模将达到250GWh,2022-2025的复合增速为37.7%。

电化学储能系统也需要使用逆变器来实现充放电,不过,介于我国目前对储能功率的配比只有发电功率的10%-20%,储能逆变器实际的市场空间还非常小。在此之下,阳光电源等龙头也开始布局业务体量更庞大的储能系统。

2021年,阳光电源储能系统业务实现营业收入31.38亿元,同比增长168.51%,公司更是豪言在2022年实现100亿元的储能业务收入。

实际上,阳光电源经过在储能系统领域的多年布局,2020年已经是我国最大的储能系统集成商。而公司在服务渠道方面的布局,同样有利于储能系统产能的销售,在急速扩容的市场中,阳光电源可能并不是在吹牛。

不过,由于阳光电源在储能业务方面采用的是“无电芯”战略,而电芯则是储能系统中价值量最高的组成,这导致公司在储能业务的盈利能力始终偏差。2021年,阳光电源储能业务的毛利率只有14%,根据公司业绩交流会披露,2022年Q1储能系统的毛利率已经回升到20%,但是这个利润水平依然不够诱人。

也就是说,尽管阳光电源的储能业务能够推动收入的增长,但是在利润方面的贡献却明显不足,最终导致市场对公司储能业务的估值有所保留。

综上所述,阳光电源在二级市场的糟糕表现主要来自于估值与业绩增速的不匹配,作为绿电领域的龙头企业,公司享受着市场给予的较高估值水平,而2021年度源于增长压力下的激进销售策略导致公司业绩突然暴雷,使得估值与实际业绩增速之间的差距不断拉大。

在此情况下,市场对阳光电源能否维持高估值提出质疑,而同比下降的净利润又引发市场的恐慌,最终导致估值与业绩的双杀。截止4月25日,这家逆变器龙头的股价在财报发出后已下跌35%,公司在销售服务端的这一剂猛药究竟会起到什么效果还未可知。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联