新模型显示,如果房价下跌,以低首付买房的首置业者有可能陷入房贷债务比房屋价值还高数万澳元的困境。

在联邦政府本周提升了住房保障计划(Home Guarantee Scheme)价格上线之后,首置业者可以考虑提高预算,参与该计划的人可以用5%的首付购房而无需购买贷款机构房贷保险。

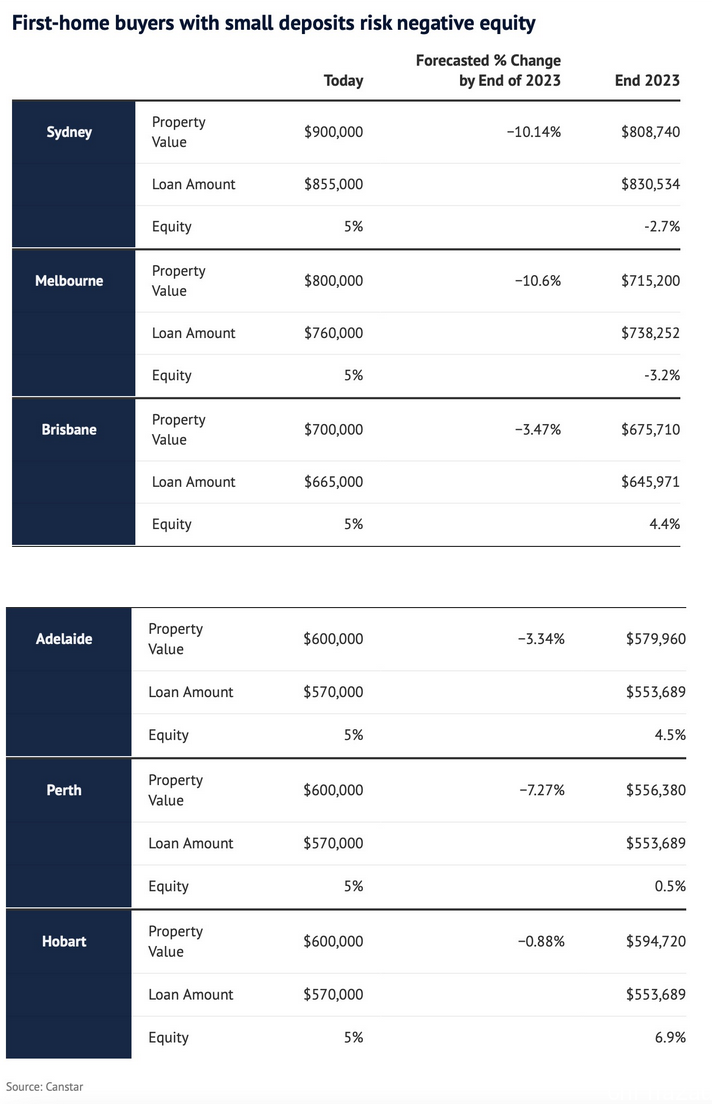

悉尼买家现在可以把预算提高到90万澳元,墨尔本为80万澳元,堪培拉最高75万澳元,布里斯班高达70万澳元,珀斯、阿德莱德和霍巴特的价格上限则为60万澳元。

但是,上限的提高发生在大流行驱动的地产繁荣之后,而眼下房价增长开始趋于平缓。经济学家们预计,随着官方利率上升和买家可借贷金额减少,以及银行收紧贷款和负担能力紧张,房价将会下跌。

例如,一名悉尼买家如果为90万澳元的房子准备了4.5万澳元的首付。如果房价按照国民银行(NAB)的预测,到2023年底下跌约10%,届时他的房子将只值808,740澳元。

但该名业主在贷款855,000澳元并定期还款后,届时仍欠银行830,534澳元,Canstar的模型显示。这意味着他们的欠款比房子的价值还高出21,794澳元,也就是说,房子成了负资产。

同样地,一名墨尔本买家为80万澳元的房产拿出了4万澳元的首付,到明年年底,房子可能只值715,200澳元,但贷款余额仍有738,252澳元,比房子的价值还多23,052澳元。

在较小的州府城市,房价的下跌幅度预计会更小,因此新业主有望避免负资产。

根据该模型,扣除房贷后,霍巴特房主可以从房产中获得4.1万澳元的净资产,布里斯班为近3万澳元,阿德莱德为2.6万多澳元,珀斯的房主也能获得小额净资产。

不过专家表示,负资产只有在下列情况下才会成为一个问题:因生活环境改变而突然需要卖房,或需要重新融资,或陷入困境而无法偿还房贷。

对于长期持有者来说,澳洲房价历来都能够从暂时的回调中恢复元气,再创新高。

Canstar的金融服务集团执行官米肯贝克(Steve Mickenbecker)说,主要是悉尼和墨尔本的高负债借款人一旦碰到房价下跌,就会有负资产风险。

他强调,对于有能力还款并打算继续住在自己家中的人来说没有问题,但那些临时需要赶紧卖房的人就很不利了。“他们不仅损失了投入的资金,而且出售时不得不多掏钱才能还清房贷。”他说,“但从更长远的角度来看,澳洲房价一直在涨,有时会轻微回调,或者大幅回调一下。”

RateCity研究总监廷达尔(Sally Tindall)说,资产净值较低或为负资产的业主可能会发现,在他们建立起20%的资产净值之前,很难对房贷进行再融资并获得更好的交易,因为不是所有的银行都愿意承担这个风险。

她说,以前的首次置业者会随着房价上涨而快速达到这一门槛,从而有能力取消担保。“但购房担保这类计划的缺点是,你将背负更沉重的房贷,月供会更高。当利率上升时,这种痛苦会因为房贷规模扩大而被放大。”

原文链接: 点击进入

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联