周二,澳大利亚央行召开了4月例会,虽然是维持利率在历史最低点0.1%不变,但是央行行长会后的言论表明:澳洲或提前加息!

会后声明中,央行行长菲利普·络威(Philip Lowe) 承认,通胀上升预计将继续,但表示劳动力成本低于央行希望的水平。

“在接下来的几个月里,委员会将获得有关通货膨胀和劳动力成本演变的重要额外证据,委员会将评估这一信息和其他有效信息,作为其支持澳大利亚充分就业和通胀结果与目标一致的政策。”

声明中不再像往常那样提及澳洲央行愿意保持“耐心”并暗示可能会提前加息。

不过,考虑到4月27日将公布的通胀数据和5月18日将公布的工资数据表明,所以在选举前加息的可能性不大。

澳洲最有可能的加息时间是在6月7日!

市场上对于澳洲央行加息的次数也是有诸多猜测。

澳洲加息预测

AMP Capital的首席经济学家Shane Oliver认为,澳洲央行可能会在货币政策收紧周期开始时对利率采取更激进的做法,6 月份加息 0.4% ,使现金利率达到 0.5%。

澳洲四大银行之一的CBA 预计现金利率将会达到1.25% 的峰值。

金融市场暗示今年澳洲至少加息6次,这可能会使当前历史新低的 0.1% 现金利率在 12 月前升至近 1.7%!

而期货市场的预测更为激进,预计澳大利亚央行将在2023年8月前将官方现金利率上调至3%左右!

无论如何,央行加息基本上是板上钉钉的事了,不管加多少,确实都会对澳洲房市造成影响。

全澳房价中位数目前保持在创纪录水平,房价估值与收入的比率也保持在 10 左右。

由于家庭背负着高水平的债务,加息对家庭预算的影响将是澳大利亚央行的一个关键考虑因素。

不过,在疫情期间,澳洲政府的补贴和新冠限制措施迫使消费者减少支出,建立了大量现金缓冲。

所以,经济能够消化最初的几次加息。

只要不是很激进的加息,问题就不大!房市充其量就是在过热的情况下小幅回调。

假如说,央行真的如期货市场预测的那样,会发生什么结果?

不断飙升的抵押贷款利率或导致房价崩溃风险

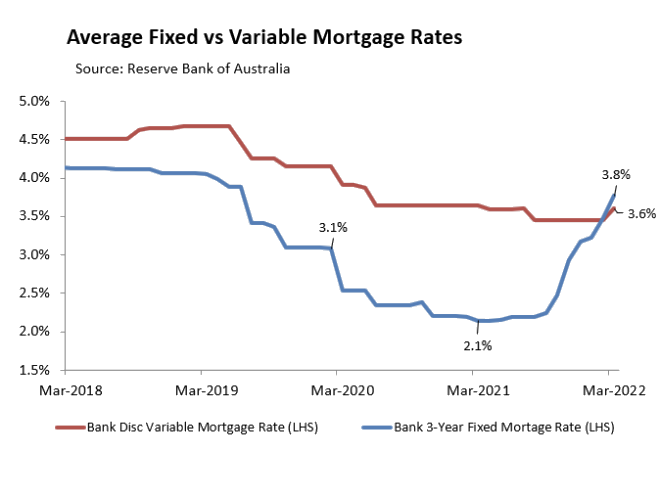

澳大利亚储备银行(RBA)更新了3月份的贷款利率指标,显示澳大利亚各地的抵押贷款利率都在上升:

3月份固定和浮动抵押贷款利率均有所上升。

平均浮动贴现抵押贷款利率最终从流行时期的低点上升了0.15%,至3月份的3.6%。

3月份,3年期固定抵押贷款利率也上升了0.3%,至3.8%,目前较2021年3月的低点高出1.7%。

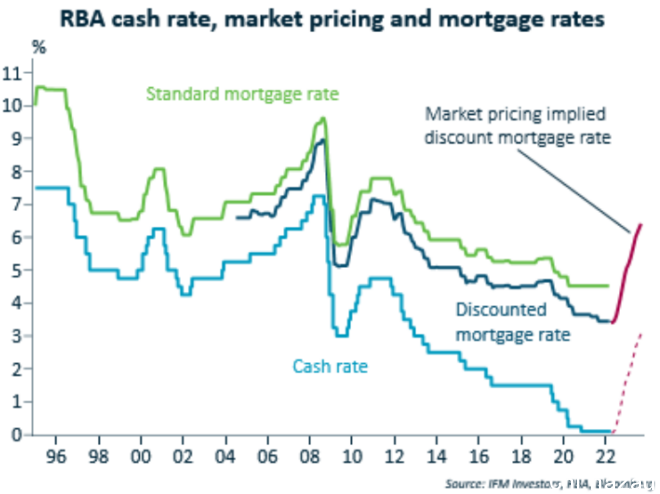

根据最新的期货市场预测,澳大利亚央行将在2023年8月前将官方现金利率上调至3%左右。

相当于在16个月内加息12次!

假设这些上调的利率全部传递给抵押贷款持有人,那么平均折现浮动抵押贷款利率将从目前的3.6%飙升至6.5%:

抵押贷款利率在16个月内达到6.5% ,是什么概念?

平均按揭还款将从当前水平提高39%!

按澳洲房产中位价的房子月度按揭还款来看,相当于从2022年3月的2688澳元上升到3737澳元,直接增加了1049澳元。

对于悉尼购房者来说,买一套在中位价左右的房子月还款中位数将会上升1,585澳元,而墨尔本则会上升1143澳元。

显然,抵押贷款利率如此大幅的上升将摧毁家庭财务,打击房地产市场以及本地经济。

值得庆幸的是,杠杆掌握在澳大利亚央行手中,而不是市场。

所以,澳洲央行断然不会如此激进地提高利率,从而引发一场不必要的房价崩盘和经济衰退。

正是由于这些原因,澳大利亚央行不太可能像市场预测的那样迅速或疯狂提高利率!

摩根士丹利方面预测,房价到 2022 年将逐步下降,到年底将下降 5%。

需要明确的是,对于一个一系列指标仍在创纪录高位徘徊的市场来说,这算不上是一个猛烈的打击。

对于一个可以说是过热的市场来说,房价下跌5%,不过是一个调节。

澳洲房价支撑点在哪里?

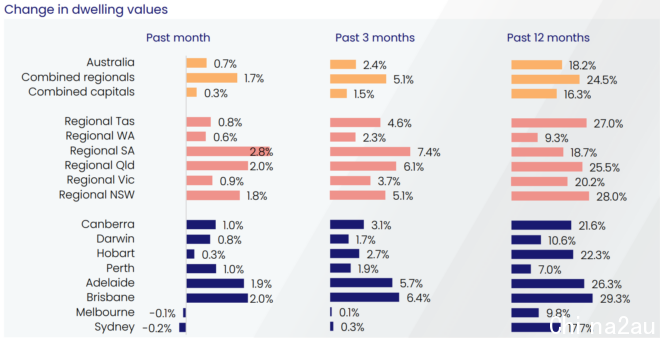

3 月份最新的 CoreLogic 住宅价值结果显示,价格增长已经真正实现了双倍增长,首府城市之间以及首府城市和地区之间的差异非常明显。

有趣的是,房价上涨的最大驱动力似乎是上市房源的减少。3 月份全澳范围内的房屋上市数量比前五年平均水平低 30%,而上市量下降的原因是增长最快的市场,即布里斯班、阿德莱德和偏远地区。

尽管 3 月份澳大利亚首府城市房价年增长率保持在 16.3% 的强劲水平。

但摩根士丹利 MS 策略师 Chris Read 表示,全澳房价中位数仅上涨 0.3%,这表明价格持续承压!

随着 RBA 开始加息,这种影响将变得更加明显。

相比之下,过去一年悉尼和墨尔本的待售房源有所增加,这有助于解释他们最近的价格疲软。

在墨尔本,截至 3 月底,上市数量比前五年平均水平高出 8%,而悉尼可供购买的房屋数量几乎正常化,比一年前高出 7.5%,仅比去年同期低 2.6%。

随着更高房源量和更少的竞争,买家正逐渐回到主导地位。

这意味着买家有更多时间来考虑他们的决定并就价格进行谈判。

相比之下,布里斯班和阿德莱德房源量仍比前五年平均水平低 40% 以上,比一年前下降约 20% 至 25%。

澳大利亚偏远地区的情况类似,房源总量比去年水平低 22%,比前五年平均水平低 43%。

如此低的库存水平以及持续的高买家需求继续在这些地区创造强劲的销售条件,从而支撑价格的上行压力。

其二,公寓房市场也将成为本次房产回调的支撑点!

在过去 12 个月里,需求激增和租金供应减少推动墨尔本市中心一些城区的租金中位数上涨了 22% 以上,随着空置率收紧,预计还会出现更多涨幅。

墨尔本内城区的公寓周租金中位数在年内涨幅最大,Docklands 飙升了 22.2%。南岸的租金上涨了 21.6%,西墨尔本上涨了 20.5%,墨尔本市区上涨了 17.7%。

同期在悉尼,Pyrmont 公寓的租金中位数上涨了 16.9%,Ultimo 上涨了 14.6%,Haymarket 上涨了 14.3%。

CoreLogic研究负责人Tim Lawless表示,许多市中心的出租公寓市场已经从疫情的低谷中恢复过来。

澳洲国境的开放,留学生的返回,海外移民的回归将会再次让紧凑的租赁市场更加繁忙。

在此情况下,投资者正在陆续回归。

结语

总结下,澳洲央行很有可能在6月7日决定上调2020年11月以来就没有变动过的历史最低利率。

从多方面因素考虑,今年加息幅度不会特别激进。

澳洲房市将会受到本次加息影响,出现回调波动,但市场需求依然存在,因此不会出现崩盘现象。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联