FT:HECS 债务是如何激增的?您想帮助您的孩子/家庭早日还清这笔债务吗?

在通胀高企的澳洲,如果你有能力也有意愿帮助你的孩子或家人早日偿还学生债务(HECS),那么这很有可能有助于增加整个家庭的财富。

由于澳大利亚近几十年来通货膨胀率较低,HECS对很多人来说并没有成为一个大问题。

但是,由于2022年通胀飙升,您现在就应该将其纳入您的家庭财富规划,而不是等到2024年6月再进行一次指数调整。

虽然领取 SMSF 的人很少有 HECS 债务,但他们的大多数子孙都有一些债务。

作为上一代,他们都希望通过帮助年轻一代和整个家族实现财富最大化,帮助家族在困难时期取得进步。

当孩子完成学业后,如果起薪高或自愿提前还清HECS,意味着他们的HECS债务将在八年内还清。

如果孩子一开始的工资较低,他们需要 14 年才能还清 HECS,而且大部分钱将花在指数成本上。

让我们澄清一些令人困惑的术语(专有名词)。

1989年,联邦政府废除了免费大学计划,制定并推出了高等教育贡献计划(HECS)。

此后,澳大利亚人在大学毕业时或多或少都会背负 HECS 债务。

2003年,联邦政府再次修订HECS计划,扩大并更名为高等教育贷款计划(HELP,Higher Education Loan Program)。

HELP吸收了HECS并正式更新为HECS-HELP,但HECS的名称仍然被大家接受和使用。

澳大利亚税务局的最新统计数据显示,300 万澳大利亚人总共欠下 744 亿澳元的 HECS 债务,平均每人欠下 24,700 澳元。

截至 2023 年 6 月 1 日,该债务已增加 53 亿澳元(指数增长 7.1%)。

要了解您的具体 HECS 债务有多少,请检查您的 myGov 账户。

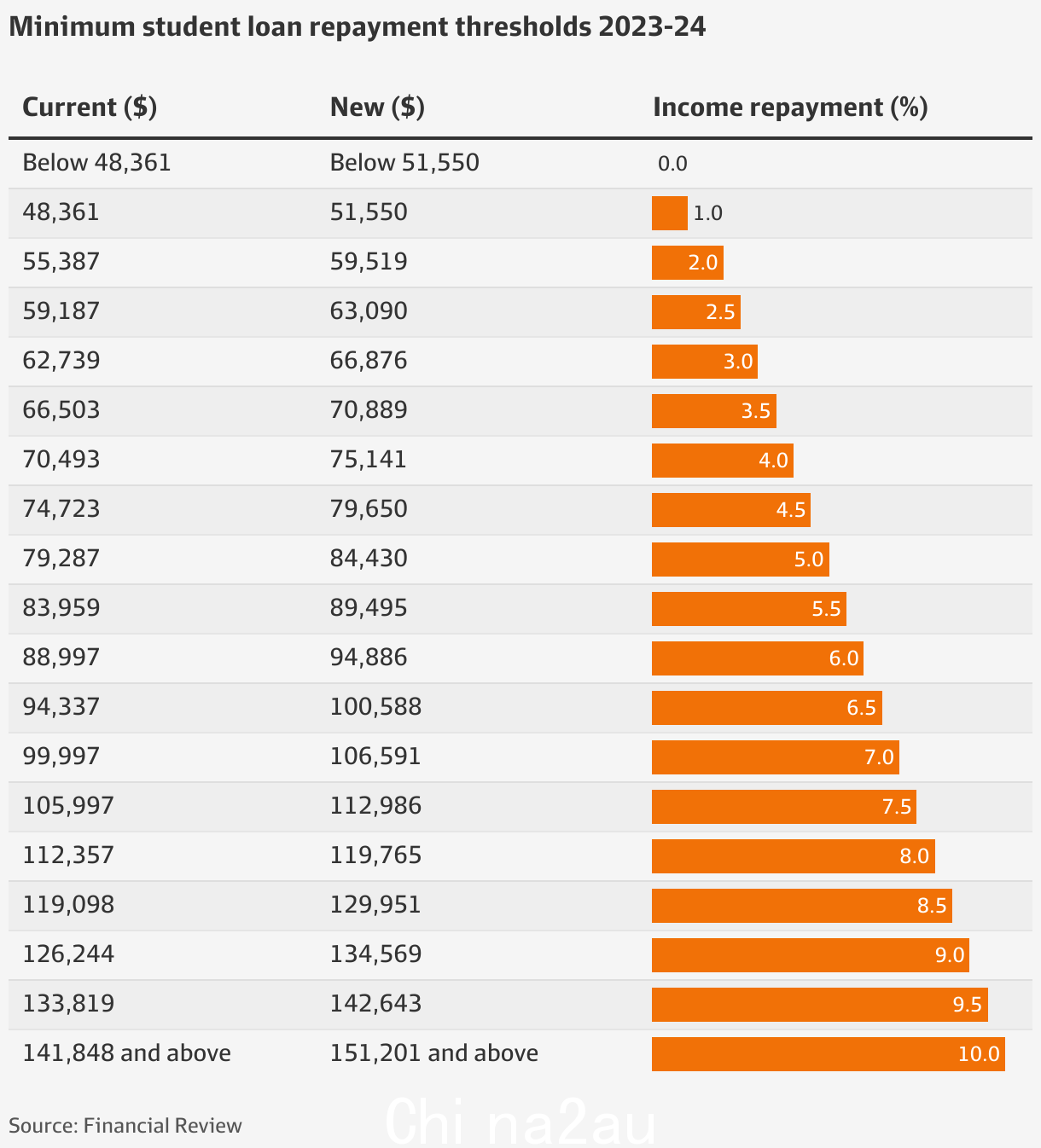

在 2023-24 年,如果您赚取 51,550 美元,则必须强制偿还 HECS(这也是索引的,但使用不同的方法,在 2023-24 年增加 6.6%)。

您还可以自愿缴纳额外的 HECS 捐款来偿还(27% 的毕业生这样做)。

重要的是,HECS 债务的设计目的是排除传统利息。相反,每年 6 月 1 日,未偿债务将与通货膨胀挂钩。

过去很长一段时间,澳大利亚通胀长期处于历史低位,HECS债务增速一直低于商业利率。然而,现在已经开始大幅上涨。

自 2022 年以来,大学毕业生的境况变得更糟,因为他们的债务复合得更快。

2022年指数增长为3.9%,2023年将飙升至7.1%,预计未来几年保持在5%至6%之间。

联邦财政部长 Jim Chalmers 淡化了这个问题,称这是正常的指数调整,就支付和压力而言,你的工资会增加,还款也会增加。

然而问题是,工资并没有上涨7.1%,甚至远没有达到这个数字。

毕业生的主要开支(房租、伙食、交通等)也在飞涨。

HECS 债务的复合化也削弱了大学毕业生获得住房贷款的能力。

根据澳大利亚税务局的数据,毕业生平均需要 5.6 年的时间才能赚取足够的收入来偿还强制性 HECS 付款,而他们通常需要 9.5 年才能还清债务。

我们需要考虑复利的长期影响。

对于 2022 年平均 HECS 债务为 24,700 美元的毕业生,他们的债务将被指数化五倍,到 2028 年(5.6 年后)开始偿还时增加 31% 至 32,500 美元。

假设通货膨胀率在 2024 年降至 6%,2025 年降至 5%,2026 年降至 4%。

那么,你应该在经济上帮助他们吗?

我们来看三个案例:

毕业生 1 起薪为 65,000 澳元,HECS 债务为 35,000 澳元;

Graduate 2与Graduate 1相同,但每年自愿还款4,000澳元;

毕业生 3 起薪为 130,000 澳元,HECS 债务为 70,000 澳元。

所有工资每年增长 4%,而通货膨胀率在四年内从 7.1% 下降到 4%,然后保持不变。

在这三种情况下,每个人毕业时都有足够的钱来立即开始支付强制性的 HECS 还款。

高起薪或自愿捐款的好处是显而易见的。在这两种情况下,债务都在八年内还清了。

对于高薪毕业生,指数化仅为还款额的12%。

自愿还款的毕业生,利率为15%。相比之下,Graduate 1需要14年才能还清HECS 债务,指数为还款金额的28%。

高起薪或自愿捐款的好处是显而易见的。

直到最近,父母和祖父母是否在帮助他们的孩子的问题很简单:通过预付 HECS 来节省 2% 的指数化费用,还是自己投资并赚取 6%?

如果HECS的债务增长缓慢,最好自己投资。

如今,情况已大不相同,尤其是在高通胀的澳大利亚。

所以,对于家庭来说,如果你能负担得起,并且想帮助你的后辈早日还清学生贷款,这将是一个可行的策略。

这不仅有助于减轻他们的经济负担,还可能有助于增加整个家庭的财富。

为此,家庭需要提前计划并考虑这笔债务可能对家庭财富产生的长期影响。

因为一旦债务开始以复利增长,负担可能会越来越重,从而影响家庭财富的积累和保存。

在高通胀环境下,这一策略可能更有意义。

因为这样可以避免债务呈指数级增长,从而有效节省成本,保护家庭财富。

同时,也有助于减轻孩子晚年的生活压力,让他们更好地专注于自己的职业发展和生活质量的提高。

来源:

http://www.afr.com/wealth/perso ... raduate%20in%202022,4%20per%20cent%20by%202026。

蒂姆·麦凯贡献者

2023年6月20日 – 凌晨5点

评论

几个朋友告诉我,澳大利亚学生贷款没有利息,是公民的福利。我差点就信了

BR>

评论

天哪,这比房贷还高吗?

评论

那是以前不是现在

评论

整篇文章没有提到兴趣,确实没有兴趣。但学费会根据通货膨胀指数相应增加。

评论

我身边的几个外国人朋友最近给孩子还了HECS

评论

如果你还没还,先别急着还。您将在明年 5 月还清。 11个月免息。

评论

没有利息,支付的是通货膨胀指数。

评论

政府又赚钱了,学费提前收回了。

评论

“对于 2022 年平均 HECS 债务为 24,700 澳元的毕业生,他们的债务将指数化五倍,增加 31% 至 32,500 澳元。

假设通货膨胀率在 2024 年降至 6%,2025 年降至 5%,2026 年降至 4%。”

从24700到32500五年,平均利率每年6.3%。这么高的价格谁敢借?

评论

前两年的指数分别是0.85%(不准确,应该不到1%)和2.2%,还不错。

评论

然后两年后开始调整通货膨胀?

评论

以前是免费的,后来推出HECS后,就免息了。 . .

再后来。 . . .索引。

评论

目前的 7.1% 实在是太高了。

这就是为什么每个人都在发牢骚。

评论

以前我也这么认为,没想到没有兴趣,换个说法而已

评论

哈哈,指数。

评论

跟兴趣还是很不一样的。

只要你在6月1日之前还清将被指数化的HECS(记住去年3月31日的余额),就不需要为指数额外支付一分钱。

如果是利息的话就没有这是一件好事。

评论

确实没有兴趣,哈哈哈哈。

评论

真的涨得太快了

评论

我会选择帮孩子还贷款。死后的遗产是给我的孩子们的。还是早点给吧,我们还是可以交朋友的

但如果孩子下班后一直住在家里,我会索要生活费。我不能白白当个老母亲!

评论

高中毕业可以直接工作,也可以不工作直接领取福利

评论

你朋友说的对,没有利息,但是每年都有CPI,但是今年高达7%以上

评论

这不是同一个东西吗?比抵押贷款利息还高

评论

几年前是0.5%左右,但今年突然跳到了7%。一个朋友欠了10万,6月1号之后马上跳到11万余额今年真的很蛋疼

评论

你怎么知道“要索引的部分”是什么?

评论

哈哈,尽力而为。

不要被后辈骂。

评论

7%,如果继续积累,10年翻一倍。

评论

好像是根据通胀指数调整的。过去,人们对低层次的关注度并不高。今年7.1%确实太高了。

评论

每年有钱去度假,却没钱还学生贷款?

然后就等着拜登做什么来免除之前欠下的学生贷款吧。

评论

今年6月之前未还款的,已经被收取了7%的费用。我认识的没有抵押贷款的人已经还清了学生贷款。以前,他们不想支付利息。 7%的通胀率太高了。

我的帖子中提到:

(记住是去年3月31日的余额)

你可以仔细看看孩子的hecs账户的报表,注意添加索引的那一行,不是当前的余额,而是大约一年前的余额。

评论

我的孩子还太小,不知道未来会发生什么。

老公毕业一年左右就还清了,从14岁起就开始打工。

我自己没有贷款,是父母给我的,我也没有要求还。

看家庭情况吧。

评论

老百姓越早还清债务越好。即使未来负债累累,也应该用来购买带来正现金流的资产

评论

还款,我什至看到说我后悔5月份没有还款,就这样去了六月一过,就增加了1000刀。昨天还全款了,想打电话问问能不能拿回我的1000刀。

评论

看完了,感觉房贷得7%< BR>

评论

政府现在以4%的利率借钱10年,然后以7.1%的利率借给大学生,稳定盈利3%,我怎么指望大学生还钱早点钱。民主国家难得收小韭菜

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联