在高通胀的环境下,裁员、削减不必要的开支已成为全球企业的大趋势。然而,在当前数字化转型时代,“降本增效”并不是企业裁员的唯一途径。选择合适的企业级软件已经成为提高生产力的“利器”。

网络协同和数据智能化的发展,将给我们带来规模化和个性化的共存。尤其对于中小企业而言,维持企业正常运转的在线办公协同软件、财务软件等,是其在探索“生存之道”过程中不可或缺的经营环节。

澳洲金融投资研究团队一直认为,在当前环境下,企业级软件的增长不会受到冲击,而是会在全球企业数字化的浪潮中继续增长,因为优势降低成本和提高效率。从。。得到好处。总部位于新西兰惠灵顿并在澳大利亚上市的金融软件公司 Xero 的业绩证明了这一点。

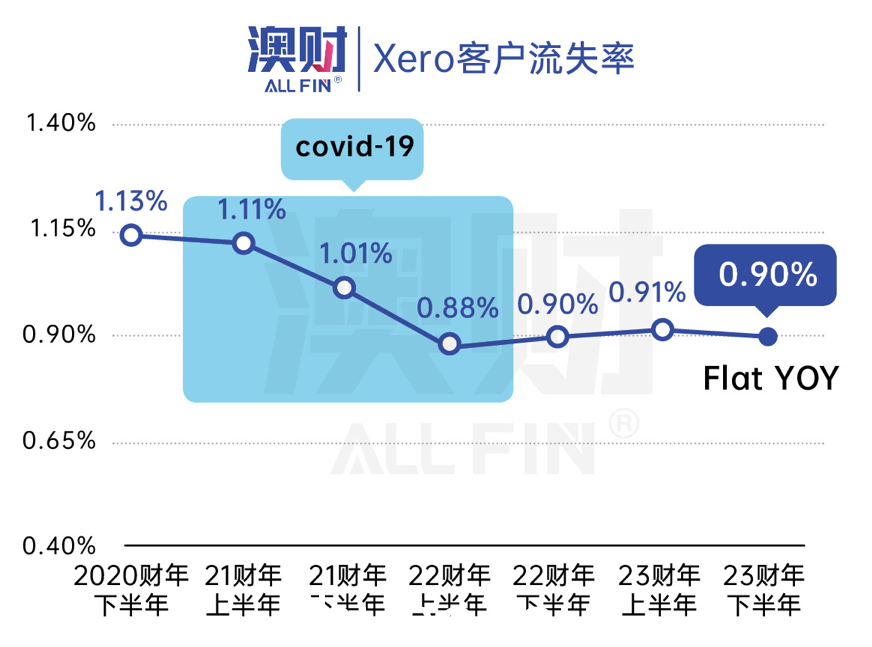

从下图可以看出,Xero的客户流失率自疫情开始以来一直在下降,目前仍低于疫情前的水平,可见Xero的软件刚需。 Xero也是澳大利亚为数不多的具有全球部署能力和强大软件竞争力的企业级软件公司之一。

值得注意的是,在公司过往的财报中,由于排版海外市场,对相关业务公司的持续投入,以及事业部的设立,产生了大量的一次性费用,最终导致Xero财报出现巨额亏损。市场无法判断是否会有更多这些大笔支出,最终抛售股票并将其置于长期下跌趋势中。

但随着公司逐渐步入正轨,股价逐渐回升。财报公布后,Xero 股价今年上涨了 40%(下图)。本文将为投资者解读Xero最新的年报数据,帮助大家更好地了解这条赛道的业务发展以及Xero这家公司的投资潜力。

1

保持全球营收高增长,彰显产品议价能力

对于软件公司而言 企业在进行成长性研究时,最值得关注的是公司产品的成长性和用户粘性.收入、订户数和每用户平均收入APRU是比较有代表性的指标。

如下图所示,Xero本财年营业收入同比增长28%,保持了上一财年的高增速。无论是用户订阅数还是APRU也都实现了两位数的增长,这在当前市场环境下的软件公司中算是“了不起”的成绩。

其中,Xero在最大市场澳大利亚的增长相当稳定。不仅收入增长了29%,用户增长率也是所有地区(下)中最高的。但受自然灾害等因素影响,目前新西兰市场氛围不佳,增速缓慢。但因其占比不高,对公司整体增速影响不大。

另外,23财年公司在海外花了不少心思生长。除了澳大利亚和新西兰,它还试图进入英国、北美和南非的当地市场。目前,公司在这些市场的进展相对乐观。在软件价格上涨的前提下,各个市场的中小企业数字化转型都进展得非常顺利。

值得注意的是,与政府的合作也是Xero发展的重要一环。在用户增长最快的澳大利亚和英国,Xero与政府合作,以大量优质企业数据帮助央行制定政策。与政府的合作不仅可以提高品牌知名度,还可以增加潜在中小企业客户对品牌的信任度。

2

裁员和业务重组,Xero挺过了最困难的时期

虽然Xero它在财年末给出了一个很好的答案,但过程绝对不是一帆风顺的。该公司在过去一年进行了全球扩张,进入美国市场后,一次性费用过高。同时,它也和其他科技公司一样进行了大规模裁员。今年3月,Xero共宣布裁员800人,占员工总数的16%。

此外,上一财年对公司影响最大的是两次完全无效的收购,来自英国伦敦的商业登记软件公司Planday和中小企业贷款Waddle公司总部位于澳大利亚。 .

前者是帮助企业建立的工具�排班和薪资管理软件;后者是面向中小企业和个人的自动循环信贷业务,已与澳大利亚和英国的银行和贷方达成协议,以确保小型企业能够轻松获得资金。

Planday和Waddle的收购是近三年分别进行的。这两家公司一度被认为是稳定欧洲市场、增加Xero平台竞争力的选项。但现在管理层发现这两家公司的市场竞争过于激烈,目前的经营阶段还很早。如果他们继续经营下去,公司将很难节省开支并使公司重回盈利轨道。目前,Xero已关闭这两家初创子公司,彻底停止运营。

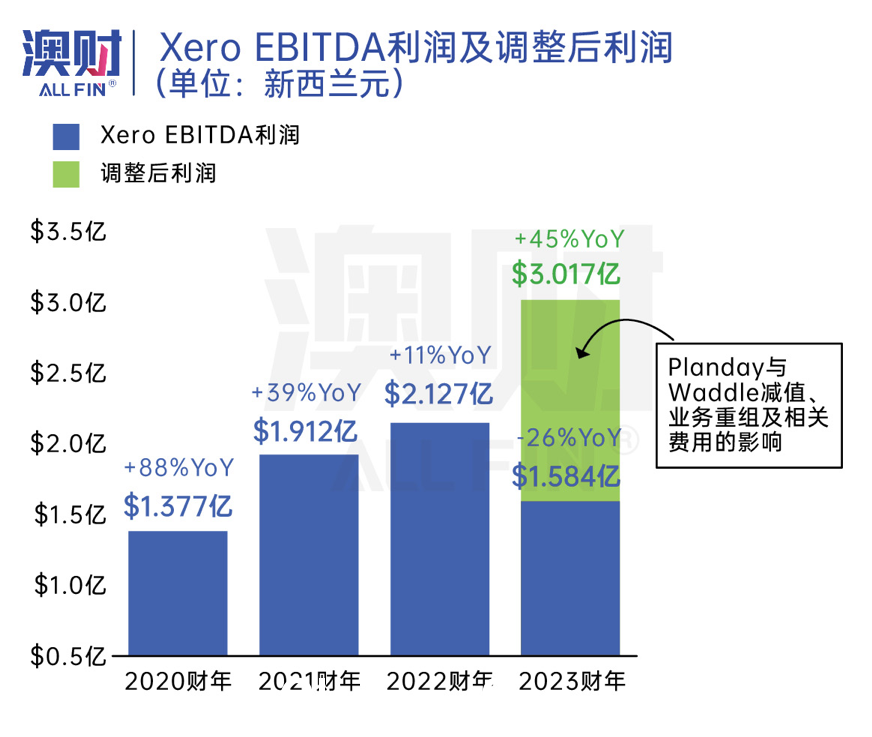

受此影响,Xero一次性减记了对这两家公司的所有投资,并对公司整体业务进行了重组。因此,该公司本季度的 EBITDA 利润下降了 26%。但如果不计入一次性减记,将增加45%,这是自疫情爆发以来的最快增速。

最后在净利润列报方面,由于3400万的影响裁员和重组费用以及1.2亿纽元的资产减记,公司最终净亏损1.1亿纽币。但在下一个 FY24,如果公司保持这种经营节奏,Xero 将有很好的机会恢复盈利,而无需进行更多的一次性减记。

3

支撑Xero未来发展道路的两大核心关键

在在当前环境下,成本控制是公司管理中最重要的一环。现在营运成本仍然很高,虽然营运利润率(operating margin)上升了0.9%至4.1%,但管理层认为这部分还有很大的改善空间。

公司的目标是下一财年将营业费用/营业收入之比控制在75%左右,较本财年下降约20%。澳财投研认为,公司重组后有可能实现这一目标,对未来净利润转正较为乐观。

其次,Xero将继续积极运营自身的开放平台业务,不断提升内容质量。在Xero的云会计企业平台中,直接连接了1000多个App和300多家银行金融机构。

Xero应用商店小程序的不断上线,大大提升了用户体验和粘性。并且在此基础上,用户在企业平台订阅新App和使用Xero将获得15%的佣金。澳财投研认为,平台生态若能长期运营,将是软件企业构建护城河的关键。

4

从市销率看公司估值

因为Xero有从来没有持续盈利的记录,因此我们只能在市销率的基础上评估 Xero 当前的股价。

对比过去5年17.88的平均市销率年以来,目前的价格并不昂贵,而且远低于企业级软件领导者 WiseTech (ASX: WTC)。同时,与澳洲科技股龙头REA Group相比,虽然市销率相近,但Xero的营收增速更高。

澳洲金融投资研究观点

综合来看,Xero的管理层在经历了支出和亏损剧增的艰难一年后,迅速调整战略,取得了可喜的效果。公司的发展战略顺应当今世界企业数字化的趋势,正走在良好的发展轨道上。

不仅在澳新本土市场表现稳定,在北美、欧洲、南非等新市场的拓展也非常顺利。良好的平台生态的建立,保证了公司客户极低的成交率和议价能力。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联