了解金融市场的朋友一定知道,最近几周,美国一直在债务上限问题上做文章。这也直接导致了美股市场的紧张:不知道该涨还是该跌。但你不能什么都不做。所以,为了说明股市还有交易,就像抽风一样,一天涨一天跌。而澳洲基本跟着美国走,导致近期澳洲股市迷失了方向。

相较于美澳的无头抽风,日本股市近期的表现堪称发达国家之最,没有之一。

但是我们印象中日本股市和日本股市一样经济。不是一直停留在90年代就再也出不来了吗?难道是某种天照出现,帮助日本股市创造了奇迹?

天照大神当然没有出现,但世界股民心中的大神确实帮助了日本。在2023年的股东大会上,巴菲特特别提到看好日本股市,将继续投资日本股市。因为他觉得,与美国同类企业相比,日本企业的估值要低很多。换句话说,他认为日本企业被低估了。

为什么巴菲特会突然说2023年日本股市被低估了?过去30年你怎么没提?这要从日本企业的特点说起。

我们或多或少看过日剧,或者听说过日本企业一般很少裁员。许多员工从刚毕业到退休会一路工作。所有员工均以黑色西装和白色衬衫分开,给人以严谨但刻板的印象。还记得很多年前上大学的时候,老师说过,日本大多数普通员工的收入与年龄成正比。 30岁的时候,一个月30万日元。 ,这也说明日本很多企业的员工在一家企业工作的年限都比较长。这样做的好处是员工流失率低,忠诚度高,公司比较稳定。

但坏处是越求稳越保守。资历是根据资历而不是根据能力晋升。企业是僵化的,很难改变。通常,我们说的大公司病,在很多日本企业中都存在。看。

当然,日本有很多百年甚至200多年的企业,值得全世界同仁学习。但与此同时,在这100多年的企业中,大企业在过去50年里几乎没有变化。基本上,五家最大的贸易公司控制了日本几乎所有的制造业。除了软银和乐天,日本几乎没有知名的互联网公司。这也从侧面反映了日本的企业文化强调谨慎和保守。与欧美相比,开放激进的企业文化造就了截然不同的商业环境。

那么问题来了,市场活跃,融资成本低,消费者愿意花钱的时候,比如疫情之前的时期,恰恰是激进型企业发展的高峰期在欧洲和美国。包括中国的很多互联网和新能源公司,一大批激进的公司依靠低息贷款获得了很多发展机会。当时,日本的大多数传统企业并没有大量举债发展。为什么?因为事实上,自从日本经济在 90 年代停滞不前后,其央行的利率就几乎等于零。也就是说,日本企业在过去20年一直处于低利率甚至零利率的时代。但即便如此,也没有看到个人消费和企业贷款有明显增长。所以当时欧美股市,包括很多中国新兴企业的股票市值,都是日本同行的几倍甚至几十倍。当时,股神爷爷并没有说看好日本股市。

然后,然后。

从2022年开始,美元疯狂加息,其他欧美国家也将加息。引得互联网和科技公司哀嚎不已,为什么呢?因为他们都是采用烧钱赔钱的发展模式。因为只要发展速度足够,估值涨得足够快,贷款就不会中断,新一轮融资就不会中断。然后,利率高,然后增长放缓,然后融资难,然后股价下跌,一旦股价下跌,融资就更难了。

此时的日本企业具有保守、稳健、追求现金的优势。也就是说,如果把欧美企业和日本企业比作龟兔赛跑的话。美元低利率时代是兔子跑得快的时候。那时没有人关心乌龟在哪里,因为它肯定在后面。但是,一旦美元成本高企,那些高度依赖融资的欧美企业就会面临资金链问题。这时候,日本企业的优势就体现出来了。

当然,为了包装好看,市场会采用回报价值投资,日本企业被低估,或者日本企业现金流充足,所以抗风险能力更强等等。反正你要说它好,你可以找到万千理由。当然,这些部分也是事实,我们要尊重。日本企业还有一个非常强大的优势,那就是:对于欧美国家央行4-5%的标准利率水平,日本央行目前的标准日元利率为-0.1%,这意味着日本企业可以以约2%的成本借款。

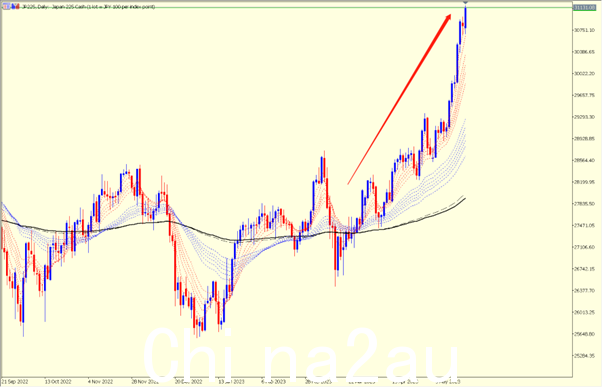

我觉得奇怪,从1990年代到现在30多年,为什么没有他们以前说过吗?日本企业的保守文化并不是最近才出现的。所以说白了,还是那句话,时代造就英雄。顺应时代潮流,造就时代需要的英雄。日本的上市公司,以及它们所代表的日经225指数,是当前美元高利率时代的英雄。

长期来看,只要美元的高利率不回落,日经指数的涨势就不会停止。最大的原因是日本企业可以以极低的成本获得发展所需的资金。因为日本现在的官方利率还是负的。

相比于投资澳股和美股,直接选择买入日经225指数是美元高利率时代另一种依靠息差获得的投资方式。

如果您有兴趣了解更多有关日经225指数的信息,请随时联系我们的助理或您的客户经理。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联