1月30日至2月3日当周重要财经事件一览,以下为北京时间:

这周看点还是挺多的。建议关注美国、欧洲和英国的央行利率决议和货币政策新闻发布会。数据方面,美国1月非农就业报告、中美欧PMI、欧元区四季度GDP、12月PPI、1月CPI公布,Apple、Google、Meta Platform、亚马逊等科技巨头专注于报告收益。

国内成品油新一轮调价窗口开启。此外,俄罗斯禁止向限价国家出口俄罗斯石油,乌克兰与欧盟举行峰会。

< /p>

< /p>

央行动态

本周是今年首个“超级央行周”。登场。

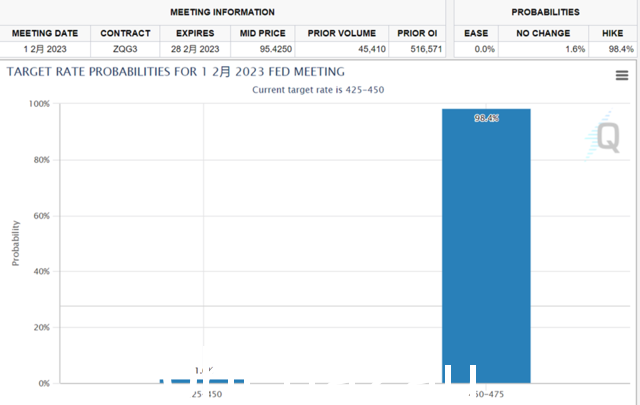

美联储在12月利率会议上将加息幅度从75个基点下调至50个基点。随着通胀继续走低,市场认为美联储将在本周的利率会议上进一步放慢加息步伐。

CME FedWatch工具显示,市场认为美联储每月加息25个基点的概率超过98%。如果预测成真,美国联邦基金利率将从4.25%-4.50%升至4.50%-4.70%区间,仅剩50个基点暂停加息。

本月中旬,美联储理事沃勒表示,货币政策接近于限制经济,支持在本次会议上加息25个基点。拥有2023年FOMC会议投票权的费城联储主席哈克也支持加息25个基点。

利率决议公布后,美联储主席鲍威尔将召开货币政策新闻发布会。届时,投资者将关注美联储的利率峰值预期以及美联储暂停加息的关键条件。

继美联储之后,英国央行将公布利率决议。分析师预计英国央行将加息 50 个基点,延续 30 年来最激进的紧缩政策。尽管过去两个月英国通胀持续下降,但仍处于四十年来的历史新高。

欧洲央行周四也将公布利率决议,预计将加息50个基点,同时减持国债以应对近5倍的通胀中央银行的目标。

目前,欧洲央行官员在是否放慢加息步伐的问题上分歧越来越大,但欧洲央行行长拉加德此前表示,她将与通胀抗争到底,并承诺将加息坚守到底,市场不应抱有欧洲央行即将放缓加息步伐的幻想。利率决定公布后,拉加德将召开货币政策新闻发布会。

除三大央行外,本周全球多地央行将公布利率决议。分析人士预测,捷克央行有望将利率维持在1999年以来的最高水平,巴西央行有望将关键利率维持在13.75%,加纳、肯尼亚和埃及央行将继续加息利率。

以下为本周央行重要议程:

周一(1月30日):欧洲央行管理委员会维勒鲁瓦发表讲话;

周二(1月31日):欧元区银行业贷款调查报告出炉;

周三(2月1日):无重要议程;

周四(2月2日):美联储FOMC公布利率决议和政策声明;美联储主席鲍威尔召开货币政策新闻发布会;英国央行公布利率决议、会议纪要和货币政策报告;英国央行行长贝利召开货币政策新闻发布会;欧洲央行公布利率决议和政策声明;欧洲央行行长拉加德召开货币政策新闻发布会;

周五(2月3日):欧洲央行行长拉加德发表讲话。

< /p>

< /p>

经济数据

美联储此前已明确表示,如果要暂停加息步伐,必须看到劳动力市场供需失衡开始改善的证据显示,周五公布的1月非农就业报告将为美联储2月议息会议定下基调。

接受彭博调查的经济学家表示,美国就业市场将在1月份继续降温。预测中值显示,美国 1 月新增 18.5 万个非农就业岗位,低于去年 12 月的 22.3 万个,失业率将从 3.5% 升至 3.6%,但仍接近 50 年来的最低水平。此外,平均时薪同比增长4.3%,较前值4.6%有所放缓。

周三,所谓的“小非农”ADP就业报告出炉。经济学家预计该指数将从 12 月的 235,000 点降至 170,000 点。

欧洲央行面临尴尬局面。一方面,通胀几十年来仍处于高位运行;对于未来的加息路径,投资者将从本周公布的GDP、CPI等重磅数据中寻找线索。

经济学家�据测算,欧元区四季度GDP初值同比增长1.7%,为连续第三个季度下降,环比初值为-0.1%,环比下降自 2021 年第二季度以来首次转为负值。数据将于周二公布。

CPI通胀数据将于周三公布。经济学家预计,欧元区1月调和CPI初值同比将从12月的9.2%下降至9%,为连续第三个月下降。此外,1月核心调节后CPI同比初值为5.1%,为去年7月以来首次下降,但仅略低于上月的5.2%。高核心通胀措施可能会使欧洲央行保持强硬态度。

中国国家统计局周二将发布1月官方制造业和综合PMI数据,周三将发布中国1月财新制造业PMI,周五将发布中国1月财新服务业PMI数据。

12月受疫情影响,PMI指数全线下滑。天风证券认为,考虑到今年春节较早,即1月22日,“返乡潮”的到来可能导致1月就业和生产回落。当复苏速度较慢时,经济可能在2月春节后正式复苏。届时,疫情影响减弱,节后复工将正式推动国内经济进入复苏期。

以下为重要经济数据:

周一(1月30日):德国第四季度工作日调整后GDP同比初值,美国1月达拉斯联储商业活动指数;

周二(1月31日):中国12月规模以上工业企业同比、中国1月官方制造业PMI、欧元区四季度GDP同比初值值、德国1月调和CPI同比初值、美国11月S&P/CS 20大城市房价指数同比、美国1月谘商会消费者信心指数;

周三(2月1日) ):中国1月财新制造业PMI、欧元区1月制造业PMI终值、英国1月制造业PMI、欧元区1月调和CPI同比、美国1月ADP就业变化、美国至1月27日当周EIA原油库存;

第四周(2月2日):美国12月耐用品订单终值r,以及美国1月28日当周初请失业金人数;

周五(2月3日):中国1月财新服务业PMI,中服务业PMI终值欧元区1月 英国1月服务业PMI 欧元区12月PPI同比变化 美国1月非农就业人数变化 美国失业率1月各州、1月美国平均月收入同比、1月美国Markit服务业PMI终值、1月美国ISM非制造业指数一月。

< /p>

< /p>

行情方面

A股本周1305.72亿元限售股解禁

wind统计数据显示,本周(1月30日-2月3日)共有89家公司解禁,解禁股合计106.9亿股,市值1305.72亿元。解禁后市值前三的公司分别是:中国通号(319.65亿元)、融百科技(127.85亿元)、大全能源(111.79亿元)。从解禁股数量来看,解禁股数量排名前三的分别是:中国通号(66.04亿股)、晶科能源(5.6亿股)、威胜信息(3.33亿股)。

央行公开市场16.08亿元逆回购到期

本周央行公开市场16.08亿元逆回购到期,其中周一到期到周五740亿元、3010亿元、4470亿元、4670亿元、3190亿元;本周没有 MLF/TMLF 到期。

今年国内油价将迎来第三次调整

根据油价调整规则,今年第三轮油价调整将于2月3日进行。受当前国际油价波动的影响,国际油价在本次调整周期内趋于上涨。国内成品油新一轮调价预测已超过上调标准,目前呈上行趋势。

分析预计,国内成品油每吨将上涨210元,相当于每升零售价上涨0.16~0.20元。私家车的油箱容量估计是60升,加满一箱油要加9.6-12.0元。

公司财报:

本周美股将迎来科技巨头公布财报,苹果、谷歌、亚马逊、Meta都将面临大考。

Apple 将于美国东部时间周四收盘后公布 2023 年第一财季(2022 年第四季度)的财务报告。研究公司 FactSet 调查的分析师预计,苹果第四季度营收为 1218 亿美元,同比下降 2%,每股收益为 1.94 美元,同比下降 8%。

虽然到目前为止,苹果暂时躲过了美国科技行业的裁员潮,但行业的寒冬还没有过去,这家拥有16万员工的科技巨头还能撑多久还不好说。

此外,谷歌母公司Alphabet Q4每股收益预计下降23.5%至1.17美元,亚马逊Q4每股收益预计同比下降88%至0.17美元,Meta Platforms Q4收益每股预计同比下降 38% 至 2.26 美元。

以下为重要公司财报:

周一(1月30日):飞利浦、恩智浦;

周二(1月31日):通用、辉瑞、麦当劳、埃克森美孚、Spotify、穆迪、AMD、Snap、瑞银;

周三(2 月 1 日):Boston Scientific、Enterprise Products、Gemini LansoSmithKline、Novartis、Meta Platforms、Allstate、Vista Outdoor、American Superconductor、 McKesson;

周四(2 月 2 日):默克、霍尼韦尔、礼来、雅诗兰黛、苹果、谷歌、亚洲约翰逊、高通、福特汽车、星巴克;

周五(2 月 3 日):赛诺菲、信诺、Wisdom Tree。

< /p>

< /p>

重要会议

第五届国际海洋保护区会议

第五届国际海洋保护区会议( IMPAC5) 将于 2023 年 2 月 3 日至 9 日在加拿大不列颠哥伦比亚省温哥华举行。大会将汇聚海洋保护专家和政策制定者,交流知识、经验和最佳实践,以加强海洋保护并保护加拿大的自然和文化遗产世界的海洋。会议的成果还将有助于实现联合国可持续发展目标,重点关注负责任的消费、气候行动、水下生活和伙伴关系。

< /p>

< /p>

重要事件

-

美国布林肯国务卿将访问中东

美国国务院当地时间26日发表声明称,布林肯国务卿将于1月29日至31日访问埃及,以色列等 声明称,布林肯将于1月29日至30日访问埃及,并在开罗会见埃及总统塞西、外长等政府高级官员;据悉,他将重申美国愿与埃及合作,共同维护地区和平与稳定。

美国众议院交通委员会将举行听证会

< /li>

根据相关声明,美国众议院运输委员会将于2月1日举行听证会,讨论铁路和卡车运输集团的基础设施和供应链相关问题。

俄罗斯禁止向限价国家出口俄罗斯石油

根据俄罗斯总统普京签署的总统令,自2月1日起5个月内,向限制俄罗斯石油价格的国家和地区供应原油和成品油。被禁止。

G7为俄罗斯石油产品寻求两个最高限价

据报道,西方七国集团 (G7) 正在考虑从 2 月 5 日起对俄罗斯精炼石油产品实施两项价格上限,其中一项针对交易价格低于原油价格的石油产品,另一项针对交易价格低于原油价格的石油产品原油价格。此前,12月5日,欧洲开始禁止进口俄罗斯原油,并实施价格上限机制,允许欧洲企业以不超过60美元/桶的价格为俄罗斯原油出口提供融资和保险。

乌克兰-欧盟峰会

据报道,乌克兰总统泽伦斯基办公室2日发表声明称,乌克兰与欧盟将于2月3日在基辅举行峰会,讨论经济和军事援助问题。

声明称,泽伦斯基在今年与欧盟委员会主席冯德莱恩的首次通话中,讨论了此次高级别会谈的细节。两位领导人讨论了向乌克兰提供“适当”武器和一项新的 180 亿欧元财政援助计划。泽伦斯基已推动本月交付第一笔资金。

日本增加对俄罗斯的制裁

据日本共同社报道,日本政府1月27日宣布,作为对俄罗斯的额外经济制裁,将从2月3日起开始实施可能加强俄罗斯军事实力的对俄出口禁令措施。出口禁令包括警棍、石油和天然气勘探设备、放射性物质处理设备,以及疫苗和医疗产品。

10万英国公务员将罢工

据报道,英国公务员工会11日表示,其124个政府部门的10万名成员将于2月1日举行罢工,抗议工资、养老金和就业保障等问题。报告称,由于加薪跟不上两位数的通胀,英国正在经历从医疗保健到铁路等行业的罢工浪潮。

香港将取消对新冠病毒感染者的强制隔离安排

香港特别行政区政府1月27日表示,由1月30日起,取消对新冠病毒感染者的强制隔离安排,所有检测呈阳性的人士无须通过卫生署卫生防护中心的网上平台申报及递交个人资料。特区政府亦会调整社区检测中心及检测站免费提供核酸检测服务的范围。此外,自1月30日起,在定点隔离人员不再继续隔离。同时停止向检测呈阳性的人员发放防疫物资包。

股指期货、股指期权新合约即将上市

近日,中国金融期货交易所发布股指期货、股指期权新合约上市通知,沪深300股指期货IF2309合约定于2023年1月30日上市交易,IF2309合约基准价为4204.2点。中证500股指期货IC2309合约定于2023年1月30日上市交易,IC2309合约基准价格为6191.8点。

暴雪游戏退款通道近期开通

< /li >

网易旗下上海网易网络技术发展有限公司1月24日公告,公司在中国大陆运营的《魔兽世界》、《炉石传说》等产品正式上线运营将于2023年1月24日0时结束,公司计划对已充值但未在游戏内消费虚拟货币或未过期游戏服务的玩家开放退款申请。目前,退款相关工作仍在有序筹备中。退款申请通道预计将于2月1日开启,届时玩家需前往“暴雪游戏服务中心”公众号提交退款申请。

英特尔开始裁员

2023元宵节

< /p>

创造新机遇

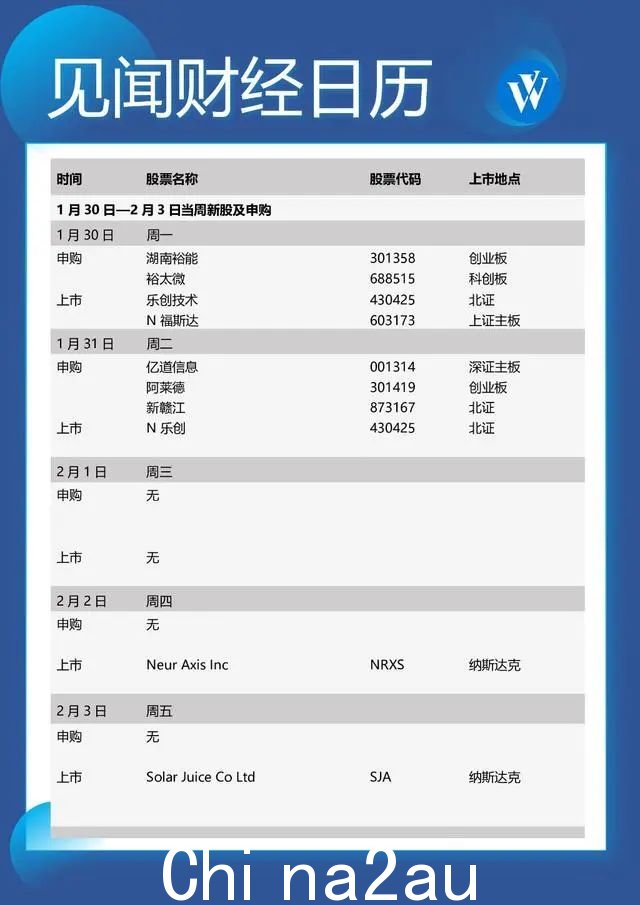

兔年春节后首个交易周,A股迎来申购5只新股,1月30日认购的是湖南豫能和豫泰威; 1月31日,收购方为亿道信息、艾乐得、新干将。这5只新股发行总量约为2.89亿股,预计募集资金总额约为53.66亿元。其中,新赣江将在北京证券交易所申购。此外,本周在北交所上市的还有一只新股,就是N乐创。

本周港股无新股上市,本周美股有两只股票上市,分别是Neur Axis和Solar Juice,均在纳斯达克上市。

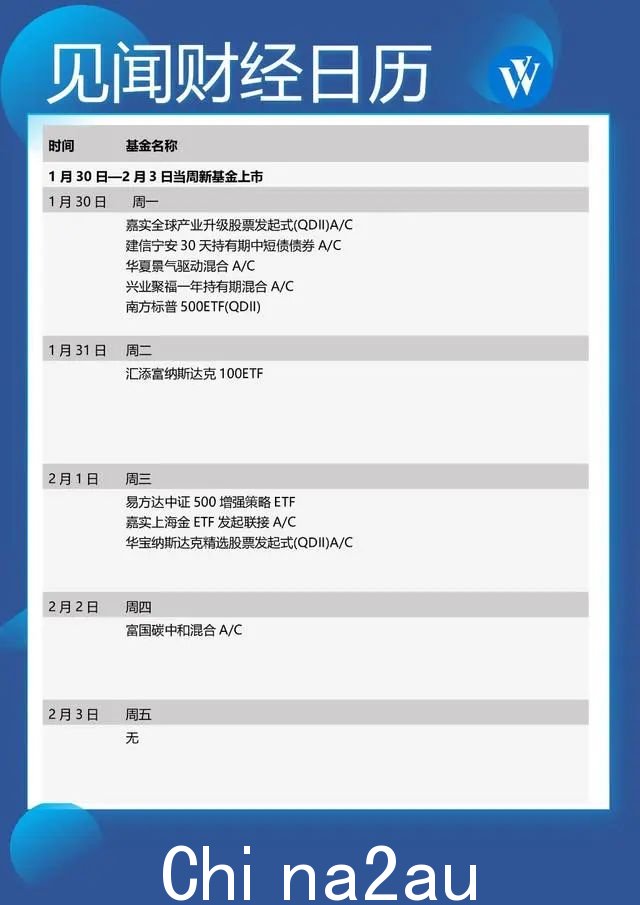

本周发行新基金10只(A类和C类合并统计),混合基金3只,指数基金1只,债券基金1只,QDII基金4只,商品基金(不包括QDII)1个。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联