东方园林(002310)是最早参与PPP项目的民企之一,原实控人何巧女也被称为“PPP女王”。但由于早前盲目扩张,公司深陷资金链危机。2019年8月,何巧女转让5%股权并将16.8%表决权委托给朝汇鑫,公司正式被朝阳国资“接盘”。

近日,东方园林发布了一则收到股东律师函的公告显示,何巧女方单方面声明已解除表决权委托协议,理由是朝汇鑫(朝阳国资的全资子公司)及其一致行动人未履行且明确表示拒绝履行增持股份至成为公司第一大股东的相关协议约定义务。不过朝汇鑫自然对此表示异议。

显然,何巧女此举是想拿回自己对上市公司的控制权。不过钛媒体APP注意到,东方园林近三年盈利能力不断下滑、资产负债率节节攀升,资金链危机也尚未解除。这让外界对何巧女做法产生诸多猜疑,更有市场观点认为她这次是想回来力挽狂澜。

危机中被国资接盘,时隔3年何巧女欲夺回控制权

东方园林的主营业务是环保业务、园林建设、苗木销售、园林设计等,于2009年上市。作为最早参与PPP项目的民企之一,2015年开始公司中标的PPP订单总额不断增长,并走上了高速扩张的道路。在PPP政策红利的加持下,东方园林2016-2018年PPP项目中标金额分别高达416亿元、715亿元、408亿元。

财政部规定,PPP项目中标社会资本最少需要20%的项目资本金。以2016年为例,按416亿元计算,东方园林至少需要83亿元的资本金。然而2016年公司经营活动产生的现金净流量仅为15亿元,这说明公司想支撑其PPP项目和正常运营,就要靠不断的融资来续命。同年筹资现金流入量为61亿元,负债总额也较2015年的112亿元增长了近30%达145亿元,此后公司的资产负债率一路飙升。

数据来源:公司公告

而由于前期垫付大量资金,项目完成周期过长,在银行不再为其发放贷款后,两年后年东方园林的资金链终于绷不住了,接连出现项目违约、拖欠工资等现象。同年公司股价跌超六成,市值蒸发近320亿元。

为了挽救公司,何巧女夫妇先在2018年12月将5%股权转让给北京市朝阳国资委旗下的盈润汇民,又于2019年8月转让5%股权并将16.8%表决权委托给朝汇鑫,二者合计拥有表决权比例为26.80%。而何巧女方持有东方园林股份从38.39%减至33.39%,拥有表决权的股份数量减少至总股本的16.59%。自此朝汇鑫成为公司控股股东,公司实际控制人则变为朝阳区国资委。

也就是说,朝阳国资为东方园林接手了东方园林并提供了纾困资金,不过代价是何巧女让出公司的控制权,同时辞去了董事长职务退出公司。

而令人意外的是,时隔3年,何巧女欲拿回16.8%的表决权重新控制公司,并以朝汇鑫及其一致行动人未履行且明确表示拒绝履行增持股份至成为公司第一大股东的相关协议约定义务为由,单方面宣布解除表决权委托协议。

对此中江律所出具的法律意见书指出,何巧女及唐凯无权单方通知解除《表决权委托协议》。因为协议约定表决权委托期限为自协议生效之日起至朝汇鑫公司及其一致行动人实际持股成为东方园林公司第一大股东之日止。而截至目前,朝汇鑫公司及盈润汇民基金尚未成为东方园林公司第一大股东。另外,授权股份对应表决权委托是无条件且不可撤销的。

可见自从签订协议起,朝汇鑫就已经稳稳拿住了东方园林的控制权,并且并不着急增持股份。那么,在希望较为渺茫情况下,何巧女为何仍然要拿回表决权?

事实上,朝阳国资接手后公司的情况并未好转,业绩每况愈下、资产负债率高企。同时股价也从2018年8月的5.2元跌至目前的2.33元。有市场人士认为,何巧女本次“夺权”是想回公司重振业务,另一方面也是为争取公司获得更多资金的机会。

业绩不断下滑,东方园林资金压力巨大

从各项指标来看,东方园林近3年的处境几乎没有改善,有些方面反而出现恶化。

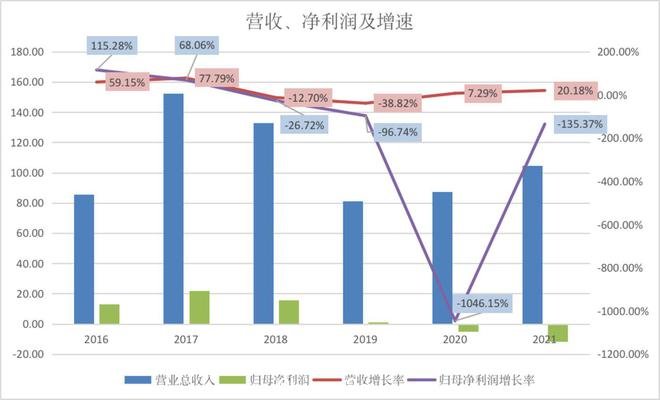

2019年公司归母净利润大幅下滑96.7%,从2018年的16.0亿元降至0.5亿元,并且2020年东方园林由盈转亏,净利润直降1046.2%至-4.9亿元。这个势头到了2021年不但没有好转反而愈演愈烈,公司全年净亏损已达11.6亿元。

数据来源:公司公告

而东方园林业绩大幅亏损的原因主要有三点,一是毛利率下降,二是信用减值损失数额较大,三是由于有息负债的增长,公司财务费用高企。

首先,公司的毛利率近几年一路下滑,2021年毛利率仅9.3%,较2018年的34.1%下降了24.8个百分点。而这主要是因公司七成收入都来自于工业废弃物销售业务,但该业务毛利率却还未转正,为-4.0%。另外两个占比较大的业务市政园林及水环境综合治理的毛利率也分别较上年减少了4.2%和10.1%。2022年一季度,公司毛利率更是由正转负,则显示出盈利能力正进一步下降。

数据来源:公司公告

其二,东方园林的应收账款一直居高不下,坏账导致信用减值损失数额不断增长。2021年公司应收账款为70.5亿元,占总资产的15.6%。而其坏账损失达到7.1亿元,同年其毛利也不过9.8亿元。

而应收账款过高与公司PPP和EPC业务模式有关,两个模式都要根据工程进展进行结算,这也正是早期东方园林陷入危机的原因之一。财报显示,目前公司未完工的PPP项目和EPC项目分别有202、258个,因此预计短期应收账款问题难以改善。

此外,朝阳国资入主后公司获得了更多的资金支持,但随着东方园林在高杠杆的老路上越走越远,不但其资产负债率毫无改善,财务费用也水涨船高,2021年公司利息费用已达到8.2亿元,大大拖累了利润。

高负债使公司偿债压力倍增。截至2022年一季度末,东方园林短期借款及一年内到期的有息负债共计91.3亿元,同期其货币资金仅9.17亿元,短期偿债压力巨大。

2022年一季度公司流动比率、速动比率分别为0.96和0.94,显示其短期偿债能力极弱。更不用提公司甚至连利息费用也难以覆盖,近几年的利息保障倍数走势也透露了其利息支付能力随着利润下滑而每况愈下。

数据来源:公司公告

因此,可以说东方园林依然没有走出财务危机。而朝阳国资迟迟未进行增持,或许一方面也是由于看到了东方园林眼下的困境难解。

而除了业绩下滑和资金链问题外,东方园林近3年还多次因信披不规范、未披露关联交易,及大股东未及时披露减持计划等多次收到深交所下发的监管函和关注函。据统计,2021年6月至今公司已接连收5个监管函、2个关注函以及一个证监局发出的警示函。

同时,公司股价表现也相当萎靡,自2017年10月达到22.48元高点后,随着公司陷入困境而进入了长期下行趋势。今年四月,公司股价创下2009年上市以来的新低2.04元,较前期高点跌幅达90.93%。截至6月9日收盘,股价为2.33元,自低点反弹了14.22%。(本文首发钛媒体APP,作者|翟碧月)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联