图片来源@视觉中国

文|泰合资本,作者|郭如意(泰合资本管理合伙人)本文核心观点:

? 对二级市场,要认清现实、放弃幻想:对中国公司来说,美股已经不是近期可以指望的市场了;? ? 一级市场的一切都变了,美元机构收手、决策放缓、“国家队”成投资主力,但不会是“短平快”决策; ? 针对融资,创业者最好做足“123”的准备,即预计未来一整年内资本市场都不会完全回暖,公司应当储备足够两年花的钱活下去,并追求在三年内达到相对健康的状态; ? 融资要选对时点、选对人,最好选在公司的业务节点或资本市场节点进行融资,找到那些真正能给你带来价值、陪你扛过困境的投资人与合作伙伴; ? 给创业者的“3个E”锦囊:守住底线(Earning)、关注长线(End-game)、发挥企业家精神(Entrepreneurship)。2022年已近过半,相信大家都已经对今年的资本市场有了一些体感。表层现象千变万化,底层逻辑一以贯之。在种种变化之间,我们希望能抓住一些不变的、底层的东西,进而为大家提供融资上切实可行的操作方案。

市场波谲云诡,唯一不变是“赚钱”

泰合成立于一个比较特别的年份,2012年正是“千团大战”的尾声。这十年来,我们见证了诸多投资风口的起落、不同行业的变迁。在资本市场上,我也亲身经历了大大小小的周期,08年的全球金融危机、15年的A股股灾、18年的资本寒冬、21年的资本再次蓬勃等等。

亲历过“周期”,才更明白一件事:资本市场潮来潮去、涨涨跌跌,其实底层的经济规律一直没有变化。目前,全球范围内的金融危机风险没有解除,叠加战争、地缘政治等不确定因子,可能会给市场带来更大的风险。

二级市场,放弃幻想

我们从二级市场说起。在过去两年中,美联储向市场注入大量流动性,市场上低成本资金过多,大量公司拿到了低成本的钱就开始挥霍。到了今年,美联储开启新一轮加息周期,加上战争、大国博弈等因素,让市场流动性被迅速抽干。下图蓝色的线代表美股纳斯达克指数,金色的线代表纳斯达克整体的估值倍数。金线显示,2019年底至2021年最高位,纳斯达克整体的估值倍数上涨了50%,这代表了资本市场当时对未来增长的强信心。蓝线显示,从2021年11月起,这半年纳指整体回撤了30%,这是过去20年中纳指第三大规模的回撤,前两次分别是2000年的互联网泡沫破裂与2008年的金融危机。

在市场流动性即将枯竭的情况下,靠低成本资金哄抬起来的股价也就支撑不住了。投资人开始踩刹车,更关注眼前的确定性,而非未来的预期。

对中国公司来说,美股已经不是近期可以指望的市场了。过去一年里,过半的中概股市值从高点回撤了超过80%,SEC发布的中概股预摘牌清单已经扩大到了140家左右。中美两国对于审计监管的协商注定还有一段曲折的路要走,任何国内公司最好不要幻想能迅速完成美股上市。

那么在国内A股、科创板上市呢?目前,我国还在进行产业结构调整、资本市场改革等一系列动作,这是经济健康的长远之计,但短期内必然产生动荡,许多公司会受到直接冲击。今年在科创板上市的公司里,截至目前有超过三分之二的公司破发,破发平均跌幅在30%左右。大家一定要充分意识到,A股市场是一个更看重基本面和利润的、非常现实的市场。

我们在一个整体下行的资本市场环境里,二级市场的短期波动会更迅速地向一级市场传导,直接影响一级市场融资。

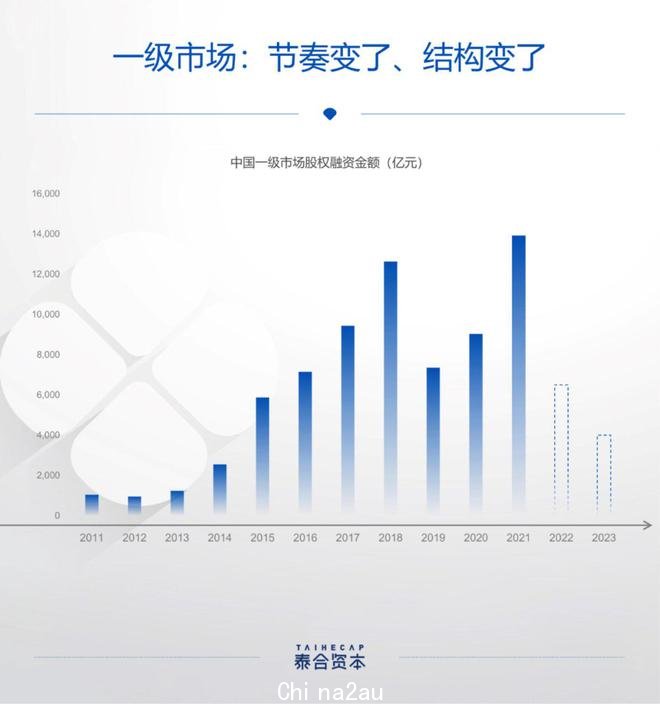

一级市场,一切都变了

从2010年开始,中国一级市场的股权融资总金额基本呈逐年上涨的态势(2019年受此前资本寒冬与各种统计口径变动影响,总金额略有下降)。大家也都能感觉到,过去的十年,绝对是中国一级市场蓬勃发展的十年。

但今年我们明显感受到市场上的投资者出现一些变化:

90%的纯美元机构已收手,大机构开始转向私有化、并购等方向,这些方向需要“花大钱、慢慢来”。过往显著活跃的头部美元机构降低了出手速度,有些美元机构甚至已把注意力转移去了亚洲其他国家;

90%的投资机构决策放缓、节奏变慢。在疫情乍起的2020年,我们常听闻许多投资人排除万难去见创业者,继而敲定投资,这样的故事今年变得非常少见。如果说去年的一级市场投资是“应投尽投”,今年就变成了“非必要不投”;

现在还在出资的是谁?是风格更加稳重的国家队基金、政府引导基金等,他们有自己独特的决策纪律和决策节奏,注重算账、在意退出。

在资金结构与投资节奏的双重变化下,我判断2022年整个一级市场股权融资的总额大概率会腰斩,撑起今年总融资额的主力投资方,一定会是“国家队”、政府引导基金、各领域的产业资本,以及资金成本相对较低的券商、银行、保险等金融机构。

除了投资方在变,整个市场的投资范式、审美偏好都发生了变化。当前的一级市场,可以用“两化”来概括:? 一级市场二级化。当前的很多融资,尤其是中后期融资,愿意做独立领投方的机构越来越少,单个机构决策的独立性变低,大家都关心共同投资的还有谁、产业方有没有资源、老股东是否继续支持等等。没有了一对一的定价环节,融资过程变得更像二级市场的“认购份额”;

? Term Sheet NDA化。目前,机构给出的TS的严肃程度在下降、决策后置,这是在市场下行时刻投资机构不得不慎重决策的一种操作方式。从前出具TS就约等于确认了投资意向,但现在TS只是一些投资机构获取更多信息的方式,严肃程度堪比NDA,很多融资不到打款最后一刻都很容易出现变数,在这种情况下,创业者们只能尽量多收TS、保证融资安全性,过去一次融资最多收融资金额1.5倍TS的,现在要收2-3倍,但最终还是有可能只交割意向融资额的8折。

当整个市场的不确定性增加,投资人的注意力自然而然就回归到了公司本身的健康程度,关注“健康指标”、公司基本面等。市场的投资审美也变成了“三要”:既要增长,又要利润,还要现金流。

创业者可能会说,要是我都做到了,还要你的钱干嘛?确实如此。不过市场风水是轮流转的,在市场好的时候,可能不少创业者对机构的要求也是“三要”:既要品牌,又要估值,还想要资源。在这样迅速变化的市场中,也有一些东西是不变的。

比如早期项目的融资节奏,相对受影响较小。从我们的一线体感来看,目前90%的A轮、Pre-A轮项目融资节奏基本都没受到什么影响。当然这也是因为早期投资离退出较远、整体价格相对合理,因此投资方的热情没有大变化。

再比如投资机构的最终目的,始终是“赚钱”。所有投资机构的最终目的都是为LP赚取回报,市场下行时期,万一退出做得不好,可能下一期基金就变得难募。

机构要守住“赚钱”的底线,必然要求自己投的公司更健康(最好有自己赚钱的能力)、更安全(投得时候相对便宜,挣钱的概率就相对高)。也因此,投资机构们越来越注重投后管理,希望尽可能地为自己Portfolio里的公司提供更多帮助。

融资的“123”法则与“3个E”锦囊

我一直秉持一个观点,所有融资策略的调整都是战术的调整,战术调整永远要服务于战略。在战略上,公司应当做到以企业基本面为核心:保持战略定力、做好基本面、以不变应万变。

公司:1年寒冬、2年储粮、3年健康

单从公司融资出发,创业者最好做足“123”的准备,即1年寒冬、2年储粮、3年健康。这三个数字指的是预计未来1年内资本市场都不会完全回暖,公司应当至少储备足够2年花的钱,并追求在3年内达到相对健康的状态。

1

“1年寒冬”的判断多少有些经验主义,回溯我经历的资本市场大震荡,无论是2008年金融危机还是2015年的A股股灾,对整个市场信心的冲击非常巨大,每次都会使一级市场持续收紧的时间超过一年。从宏观角度来看,美联储计划进入加息通道,新一轮流动性紧缩刚刚开始,加之中美磨合持续,短期内还没看到资本市场回暖的窗口期。

所以,面对可能超过1年的寒冬期,建议创业者们融资要选对时点、选对人。选对时点,指的是最好选在公司自身的业务节点或资本市场节点进行融资。每一位创始人都应该仔细盘一下未来一年里公司业务的关键节点,包括产品量产、客户敲定、商业落地等等,选在一个比较有说服力的节点前后开展融资,保证能拿出点真东西来,对你来说一定是个相对好的选择。

资本市场节点,指的是一些小的窗口期。今年我判断可能会出现两个小的窗口:一是在6-7月份,随着部分地区解除封控,投资机构肯定会有一些堆积的投资需求,复产之后一些行业也会发生洗牌、部分公司因为供应链恢复带来一波增长,基本面发生变化,投资人需要见项目、投出去,这是一个报复性的小反弹;二是在10月份左右,政策可能会释放一些新的确定性,新募资的机构需要在年内把该投的钱投出去,可能也会在比较合适的赛道里进行布局。

选对人,指的是选对投资机构、选对合作伙伴。对的人很重要。对那些可以提供产业链上下游资源的产业投资方,公司可以适当降低估值、换来真实的业务支持;对那些公司想定向吸引的机构,比如有些公司就是想吸引“国家队”、政府引导基金,可以选择定向沟通,或者保持长线联系、慢慢磨合,最终才能成功牵手。

市场比较差的时候,你找的合作伙伴本身也一定要对困难有充分的预期,愿意陪你一起扛过去,不能找随时可能弃船的合作伙伴。

2

“2年储粮”并不是一个绝对数字,而是说如果在寒冬中你还需要3年时间才能让公司发展到健康状态,那么给自己留一年半到两年的现金流会是比较舒服的,一年现金流就属于是红线了。创始人们可以从以下几个方面为公司的现金流增添一道保险:

? 增加业务以外的现金流来源,比如跟产业上下游重新去谈谈账期,或者在融资过程中通过风险贷的方式增加一些资金安全垫等等,都是比较好的“开源”的潜在选择;

? 减少不必要的业务探索,少花钱做跨界。这是老生常谈的话题了,创业者们千万不要高估自己多业务线拓展和管理的能力,不要轻易开辟第二曲线。市场下行时期,资金应该主要花在增加主营业务的壁垒上、花在增加自己抗风险的能力上;

? 减少低效的人力投入。比如,如果你的产品还不够好,就不要铺开摊子花钱打造销售团队。在目前人才普遍很贵的基础上,创业者更应该好好想想自己究竟需要什么样的人才、用怎样的长短期激励手段来吸引人才。

3

“3年健康”,就得定义一下什么叫“健康”。让公司达到健康状态,指的是如果你当下没有产品,3年内就必须要把产品实打实地做出来;如果你当前没有大客户合同,就要抱住客户、啃下自己的关键订单;如果你现在有一定收入,就要保持在基本增长的前提下收窄亏损、甚至实现盈利,不要再拿两块钱的开支换一块钱的收入。这是很现实的问题。作为公司的一号位,在市场下行时期,你很大概率只能独自摸索着前行,必须要想清楚需求在哪、客户是谁,清晰地知道公司的第一个客户、第一款产品、第一块钱的收入和盈利都在哪,绝对不能“走一步看一步”。市场不好,在没有资金陪你“走一步看一步”的时候,你的摸索会更加困难。

“3个E”,给创业者的锦囊

前面说的是公司融资应当遵守的“123”准则,下面的内容则是给创业者自身的。给所有在下行市场中摸爬滚打的创业者们准备了“3个E”的锦囊,希望对大家有所帮助。

底线意识 - Earning一个商业组织,必须以盈利Earning为目的,盈利的核心是为客户提供价值。

企业的估值是价格,价格是围绕价值上下波动的。价值,才是一个创业者真正创造出来的。所有真实的Earning都从客户的需求出发,你理解客户需求、解决客户痛点、守住客户,都是向客户提供价值的过程,这就守住了底线。

最直接影响你的“Earning”的指标,就是毛利率。你的毛利代表着你在产业链条里的定价权,有价值就有定价权。

当然,毛利的高低因行业而异,大家不要太过于执着一个特别高的毛利,但一定要有这种守住底线、创造价值的意识。

长线思维 - End-gameEnd-game,指的是游戏的终局。创业,往往就是一个由终推始的过程。

我相信很多创业者在融资过程中都会被投资人问关于TAM(Total Addressable Market)的问题。这看起来是个常规问题,有的创始人可能会直接说我们这就是一个百亿或者千亿级别的市场,但一定要认真做好市场调研、问客户需求、抓数据、做对标,把数算清楚。

这是所有创业者做战略最重要的一步:你要清楚你的战场在哪,它真实存在吗?它够大吗?最终市场会呈现什么样的格局?是一家独大还是百花齐放?在不同的推论结果下,你会为自己的公司定不同的增长策略与利润目标,逐级回看,最终形成一个创业公司在当下最重要的战略决策。

前些日子,我在跟一位自动化领域的优秀创业者聊天时他提到,他自己喜欢做任何事情之前都先想想,10年后我所处的行业和我的公司会变成什么样子,以此反推当下的决策。我觉得这是一个非常好的思维范式,也推荐给每一位创业者:10年后你所在的市场会是什么样?哪些需求是持之以恒不会变化的?公司能活到第十一年吗?这都是非常有意思的问题。

企业家精神 - Entrepreneurship说到这里,可能很多朋友会皱眉头了,觉得创业实在太难了,要脚踏实地想earning,还要仰望星空想end-game,谁说不是呢。不过这可能就是企业家精神(Entrepreneurship)的强大之处,越是艰难时刻,越考验创业者。

我理解的企业家精神,首先是担当,对客户、员工、股东负责。担当,并非顺从,不是说股东指哪打哪、跪舔客户、讨好员工,而是能平等地获得股东的尊敬、客户的支持,有能力定义整个团队的使命愿景价值观,带领团队共同克服困难、走出困境。

其次是热情。创业这十年来,我最喜欢这份工作的一点,就是我经常会遇到那些充满热情与感染力的优秀的企业家们,并被他们充分感染到。创业者对自己所从事事业的热情一定是写在脸上、亮在眼睛里的,这种热情可以点燃一群志同道合的人。

此外,我认为企业家精神还有一个很重要的点,叫韧劲。韧劲,意味着能屈能伸,对于真正充满韧劲的创业者来说,一时的估值折损算什么?一时的丢面子算什么?我的企业能活下去,要比别人活得更久,没有比这更重要的。多活一天,就比所有没走到那一天的人多了无限可能。这种直面现实、坦然接受、抗造的劲头,是我认为最重要的企业家精神。

祝愿各位创业者们都能守住公司的底线、关注长线的问题、发挥企业家精神,做好应对困难的充分准备,保持一个健康的身体与良好的心态,让自己的企业走得更远、活得更长久。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联