图片来源@视觉中国

文|潮生科技,作者 | 高玲玻璃基本面又正发生着哪些细微变化?多头行情还能持续多久?

核心观点:浮法玻璃供需失衡局面短期暂无明显改善,高企的库存叠加北方农忙、南方梅雨季节,利空仍然占据上风;光伏玻璃处于扩展大年,扩产进度较快,预计供过于求的局面将会对市场价格造成不利影响。

伏法玻璃

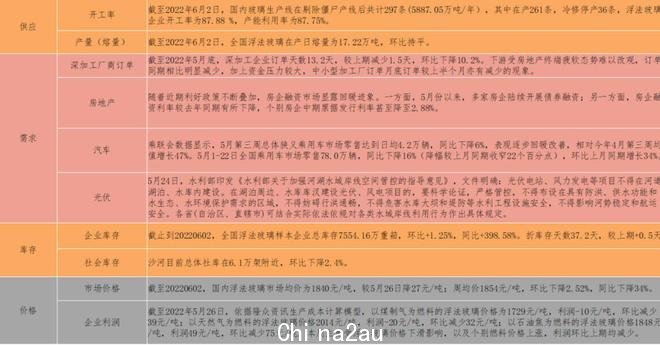

1.基本面概况:

从今天盘面来看其实是在验证这个观点的。

2.趋势预测

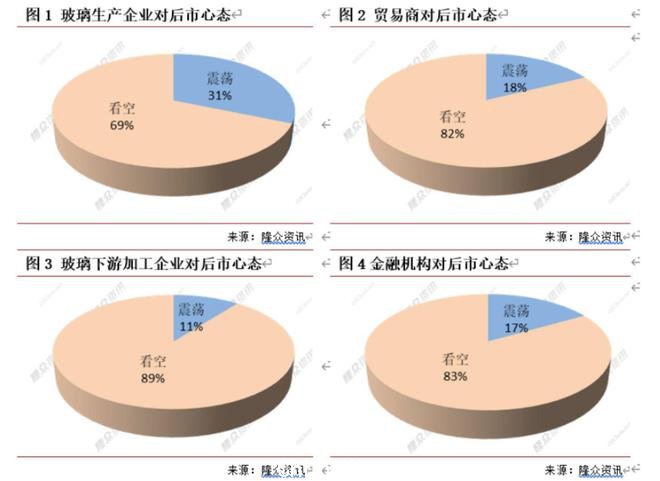

另外,我们还调研了市场上大家对于整个玻璃企业的看法。本次我们对市场上105家企业进行调研,其中有51家玻璃原片企业,纯碱供应企业6家,贸易商17家,下游的深加工大概有19家以及12家的金融市场。

根据当前国内玻璃现货市场的供需情况来看,本周国内的伏法玻璃现货市场还是在下行,需求端价格还是在往下走,下游采购的意愿还是偏弱。所以在针对生产企业的样本调研中,31%是看稳后市,其中有一个原因就是因为有一部分企业当前的报价已经达到了他们的成本线,他们认为降不动了,所以他们会看稳。69%是看空市场,就是认为市场还没有走到底还能往下走。因为各家在成本控制包括原材的把控都有差距的,这一部分就认为价格还能继续往下走。

贸易商这一块目前为止多数是以刚需拿货为主。生意今年肯定没有往年做得那么的好,因为前期出现了抛货的现象,在生意寡淡的情况下,对后市的信心其实并不是很足。周内我们对贸易商样本企业的调研过程中,我们发现其实仅有18%的人是看稳的,80%以上的人是看空的,认为还要降,包括他们自己手里的货也有这样的预期。

深加工对于原片采购其实是最直观的,所以这一块看稳的人就更少了,多数是看空,将近90%的人是看空的。

在金融机构这一块,83%的人是看空。所以总的来说,目前为止并没有能够把市场往好的方向带。

3.价格

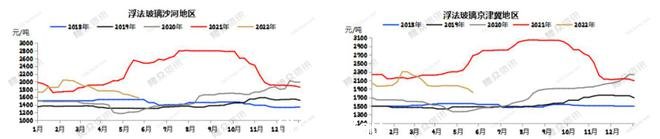

现在看下来,高价还是会出现在华东,其次就是华南,但是对比往年来说,他们同比减少的幅度也是非常大的,减少幅度大概在30%-40%左右。

今年其实整个市场价格都在下调,并且同比往年下降的幅度更大。这个趋势我们觉得后期包括这周,整体还是在往下走。

接下来我们来看一下每个区域的这个价格的走势。

大家可能关注度会更高的放在沙河这一块。沙河这一块市场上周是跌的,从图中也可以看得出来,部分的企业进行了多轮下调。还有企业上周对老库存的货源进行了力度非常大的企业促销活动,使得它的产销有一定的转好,在100%以上。

这又回到另一个问题,市场上蛋糕就那么多,如果一家的产销能够在100%以上,就导致周边出货困难,包括在价格压制之上也是出不动的。所以说经销商情绪比较差,低价抛货的倾向比较多,对市场的信心比较弱。那京津翼这一块也是随着市场价格逐步出现松动。

华东的价格基本上比较稳定,但华东其实在5月底开始就放出消息说要调涨,加上月底盘库让价的情况下,整个主流企业的价格和产销都处于一个比较稳定的状态,甚至有的区域产销超过了100%。但到了 6月1号,实际落地并没有特别的好,从他们的产销就可以很明显的体现出来。

华中的价格是一直在往下调的,企业库存多数都是小幅上涨,部分企业的价格进行1-2两块左右的调整,整个产销对于全国来说还算是可以的。

华南多数企业在上周是维稳,但今天华南价格也是在不断的下调的状态中。最主要的原因还是下游需求订单不足,谁先把价格降下来,谁就算是抢跑的状态。价格处于高位的话货出不动,大家压力也非常大。在采购谨慎的情况之下,成交这一块就比较灵活。其实从上周开始就可以发现企业之间没有说是明着降价,多数都是暗降或者一单一利。

东北西南跟西北这些区域之间的产销差异是非常大的。每个三线区域都有自己的自我消化能力,但是云贵地区的自我消化能力就非常差,它只能靠外发来消化玻璃,这就导致它们中间第一是价差,第二就是产销差。

成都在自产自销的情况下,能够达到80-90%,所以在市场不好的情况下,可能对它影响不是特别的大。但是云贵区域就不行了,所以说包括西北这边也是受沙河价格在不断的下调。另外,贸易商包括下游再去拿货的时候,就会考虑一下要不要现在拿,价格会不会再往下降?所以产销售价格影响也比较弱。

4.供应

全国的伏法玻璃在产日熔量在17.22的总量上,今天有一条线是正式出玻璃了,所以说在产熔量稍有增加。4月底点火产线也会陆陆续续出玻璃,所以这段时间整个日熔量是在增加的。目前为止,这个月暂时冷修的产线也有,可以关注一下冷修这一块。但是总体算下来,我们看到的是布产跟新增的产线量是高于冷修线的。

对比2021年,开工率和产能利用率其实是比较接近的,没有过多的变化。因为现在产能基本上处于固定的状态之后,大家上下波动可能跟整个利润是有关系的。利润高,那在产或者哪怕临近冷修的线都要多挺一挺;利润低我就会该冷修就冷修。近段时间我们看到利润刚刚有一点点小亏损,但是如果实际上出现产能利用率和开工率大幅往下走的话,可能还需要一段时间大概2-3个月。在去年资金有一定积累的情况之下,我们还是可以等时间的。

5.库存

近段时间玻璃厂的库存总量是持续上涨的,跟上周环比增加1.25%,同比总量增加了两到三倍。再折合库存天数,其实在疫情过后,每一家玻璃库容的承受能力都是大幅提升的,所以周内各个区域的伏法玻璃的库存也是呈现持续增加的状态。

在这里我们可以重点关注华东。华东的数据其实在这里挺突兀的,上周出现了短暂时间的下滑,主要原因是华东区域主流工厂在5月29号-5月31号期间对外公布要在6月1号要涨价,所以说这段时间他们的产销率是非常高的。但现在其实到6月1号,大家实质发现并没有落地,所以整个产销也就放缓了回到了原来的状态。整个华东区域的伏法库存虽然出现了下滑,但是当前跟华中、华北区域的价差是稍有拉大的。所以说行业内的套利空间出现了,跟苏北浙江本地原片难以维持一个良好的产销状态。

对于社会库这一块我们也做了调研,主要是针对的是沙河社会库。沙河的社会库部分企业的在处理老库的货源的时候手笔是非常大的。下游也是认识到了这个点,然后去采买了一些玻璃。如果说这个力度放到往年,绝对是比现在要强很多的。但现在这种情况下,备库不是特别的多,也就是说,哪怕做出了5块、10块的让利,对于市场来说,他们并不看好终端,也不确定这些玻璃能用到哪里,他们采买意愿也是非常差的。其实一旦企业经销商出现抛货的话,市场的情绪影响是非常大的。

6.利润

目前市场对于利润的关注度是非常高的。因为在行情不好的情况下,大家都在问有没有线去提前冷修或者有没有线去延缓复产。如果说一家企业当前还能做着产线,一吨赚10块钱和一吨直接把它全部停掉,算上人员费用维修费用等等,这十块钱就显得是比较重要了。

我们建立了算利润的模型,通过计算来看,我们以煤制气为燃料,以均价1667的价格来参考,利润其实是降的,计算得出是负75块钱。

以天然气为燃料的伏法玻璃,以1980华东的均价为参照的话,利润降了54块钱。但这个地方要特别说明一下天然气的差价是比较高的。据我们了解,西南区或者是西北区域天然气价格都是非常低的,但是像福建那边对于天然气的价格有的会到5块以上。

以石油胶为燃料的伏法玻璃价格以1830为参照的话,利润是在41块钱,也就是说石油胶现在还是可以赚钱的。但是这一块我们参照的区域是华中区域上周的时候,今天我们了解到其实华中的价格也是在往下走,幅度的话也是在两块钱附近。这样算下来,其实整个华中的石油胶利润也是非常低的。如果说再加上后期纯减价格的上调,一涨一跌,那它这块的利润就比较差。

以上的都是我们做的是理论的毛利率,实际不同企业之间的成本利率存在的这个差异还是比较大的,那这块差异是比较大,那大家可以简单做个参考。

7.供应增减量

供应增减量的市场关注度也比较高,每周我们会根据调研进行更新。最新的调研数据显示新增产线还有7条5000多吨,复产线有8条 6000多吨,冷修线有14条 9000多吨。整个算下来,新增库产供应增量高于冷修量。

各个区域的深加工企业订单天数是有一点区别的。拿华北来看,深加工的运行比较弱,订单不多,以短周期的订单为主,所以说大家在接单方面都是比较谨慎的。沙河的LOE价格是在下调的,现在镀膜明显要好走于这个原片,然后整个华东区域的深加工也是比较差,拿原片的节奏还是不高,对于LOE的需求量也没有明显转好。华南西南都是因为需求没有启动起来,资金垫资的问题还存在,多重影响之下,订单持续往下走。

所以说这一块我们实打实的要看到,前期的房地产政策扶持落地,然后再反映到门窗,再反映到深加工,这需要一定的时间,但是也希望说近期能有这样的变化出来。

光伏玻璃

除去伏法之外,光伏玻璃今年也算是一个大热门。今年光伏玻璃企业的扩展时特别多,从今年3月份召开的听证会来看,总量大概有23万左右。一旦这些线全部投产,总量是超过伏法玻璃的,但是风险也会存在,也就是国家可能会进行管控限产。所以说后期到底是哪些玻璃能够投产,哪些玻璃不能够继续做,这也是我们接下来要去关注的。

1.价格

截止到6月2号,国内光伏玻璃的报价在 28块5元的3.2的镀膜和21块9毛的2.0 面板镀膜。这一轮的价格与上周相比是环比持平的,但是在这里要说明一下,虽然说光伏玻璃是月度定价,但是在当前买方市场组件压制的情况下,价格这一两天可能会持续出现波动,这一块也是要重点关注的。

本轮价格的主要稳定我们也了解到原因在于国外的行情是非常好的,特别是欧盟在面临了能源危机之后,提前在部署冬季储能的问题。现在俄罗斯木材、煤炭、能源、天然气都是有一定的缩减的,只能通过别的方式来补齐它们的能源空缺,光伏就是一个非常好的选择。所以说在6月份挺价是有道理的,但是到了7月份进行挺价就有压力,因为6月份点线非常多,我们初步估计包括厂家给出的规划大概5-6条的增量,所以说对于7-8 月份市场冲击是比较高的,到时候价格的波动可能会比较大,本轮至少目前为止是稳住的。

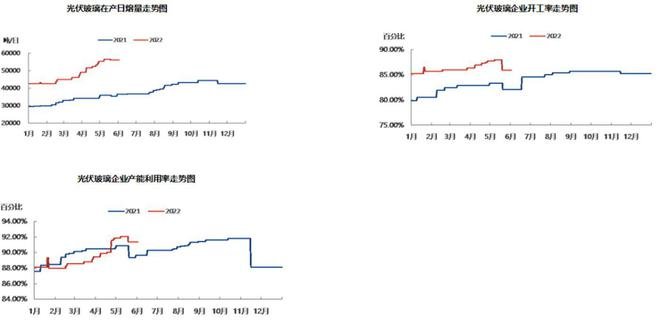

2.供应

目前为止总窑炉有98座,产性有333条,其中再产有82座,然后产线一共是 29 条,冷却了有1 座窑炉,整个的开工率 85.92,产能利用率是91.38。大家可以看到上周是稍稍有所减缓的,主要的原因就是有一家光伏玻璃厂是新入门的玩家,在产能把控包括在质的把控方面做得不是特别的好,导致他们的窑炉出了非常大的问题,属于计划外的突发性冷修。

所以后续开工利用率如果说大厂点线越来越多,可能往会往上走。但是不排除短期之内一旦出现=发性冷修,开工率还是会往下降的。

3.装置动态

在2022年这6个月的时间里,已经点了12条产线,复产了2条产线,冷修有2条产线.但是其中一条比如说拿东莞举例,它在年中大概近段时间要进行技改升级,升级吨位之后再进行一个复产,这也会成为新的一轮增量。

目前为止基本上这些产线都是在计划内,整的量我们算了大概有1万多条,这只是其中一部分。从今年的统计来看,我们保守估计还有46条线计划点,但是没有点。然后其中的话我们以光看信义、福莱特、旗滨、中建材这几家厂,包括彩虹这几家厂要点的线也有2万左右的一个增量,对于这一块市场关注度也是非常高。但是这其中可能会存在一个问题,就是不排除我们国家进行管控,对于产线到底能不能点这么多也是一个问题。

所以后续大家可以多多关注一下光伏玻璃的新点线情况,量是非常非常大,如果做纯碱的话,那对于这一块是很大的一方面的一个利好。

4.需求

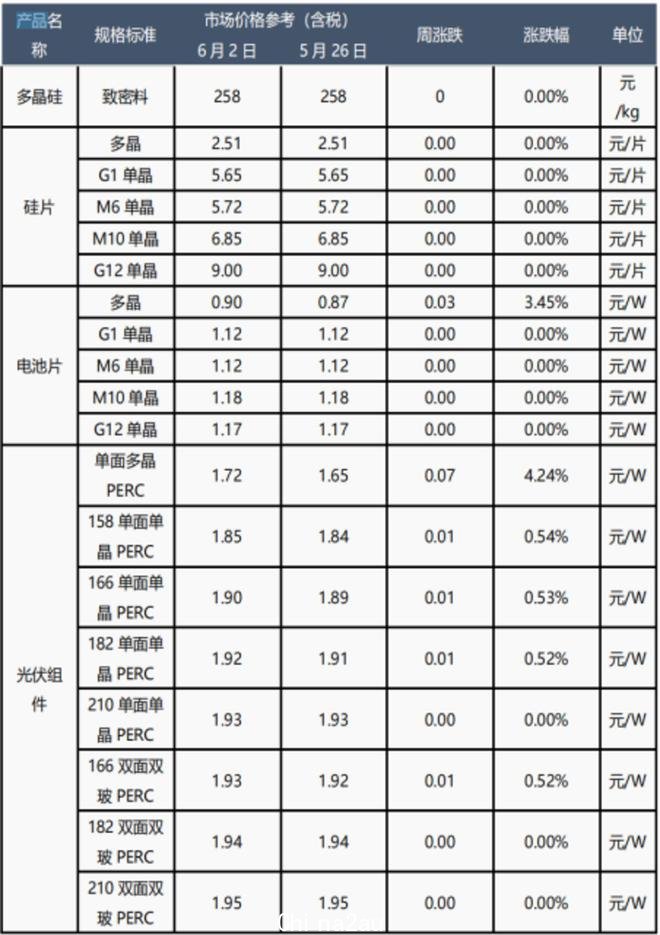

其实光伏玻璃的需求的话重点会放在它的上下游。今年最火的包括去年最火的多晶硅硅料,还有多晶硅带出来的硅片和电池片,以及光伏玻璃的直接下游就是组件那这一块是我们关注光伏玻璃的重中之重。从终端来看,我们这边政策是完全利好光伏的。晶硅的中上游其实一直在涨价,从70多块钱1000克的到现在的258块钱1000克。

对于硅料这一块的企业来说,其实是有非常多的利好因素的。到现在开始整个硅料都没有降下来,价格还是在往上走。最主要的原因是它像光伏玻璃一样投产进度非常的。今年我们原本预计在6月份会有量放出来,整个产业链会把利润放到硅片、电视片或者组件身上,或者是匀一点给光伏玻璃。但是事实是它并没有如期投产,所以说我们会把这个量看到10月份到年底,多晶硅的价格会一直在高位上一个波动。

6 月份上游的多晶硅材料已经进入涨价模式,目前为止有的厂家已经把价格涨上来了。节后一旦价格再进行调整,组件是处于一个不涨不行的状态。组件产生的所有利润被上游原材料吃掉,所以他们现在去打压光伏玻璃的价格,这就是光伏玻璃为什么可能会出现短暂的降价的原因。

光伏玻璃现在定价虽然是稳的,但是今天我们调研之后发现,已经有企业暗暗地在进行降价了,因为不降价就意味着单子要去流失。所以说不排除有的小的企业没有单子会去抢跑的情况。订单还可以,但是随着越来越多的光伏玻璃投产,市场将面临供过于求的局面,后期整个市场利润会高位压缩。

但是在这里要提到一点关于光伏玻璃为什么大家现在处于赔本状态,还要继续去做呢?我们认为光伏玻璃保不齐后期会走一点关于伏法的老路,就是说产能置换这一块。如果说对于产能置换不过多进行管控的情况之下,光伏玻璃一旦泛滥,对于光伏玻璃企业是非常不利好的。目前为止听证会只是第一步,后续的话可能会出各种各样的政策来限制新的投产。所以说大家现在在挤破头进行提前点火的最重要原因是他们很多企业怕上不了车,一旦没有在规定以内上车,很有可能后期连上都上不了。那巨额的前期成本就会打水漂,这也就造成大家在拼命地点火,进入到光伏玻璃的行业中来。

目前为止,市场上还是处于紧平衡的状态。原材料原片这稍有紧缺,整个的镀膜是能够覆盖掉整个组件的量的,后续再点火只能处于过剩状态。这就不得不提到另一点,就是后续可能会有新的产能退出做家装,那对家装可能对伏法又会产生一定的影响,所以两者是相辅相成的,也是大家后期重点关注的点。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联