华尔街普遍预计,5月非农就业整体增幅将大幅放缓,失业率和平均时薪将维持增长。

考虑到5月非农数据对美联储近期货币决策影响有限(6、7月加息50个基点基本板上钉钉),交易员可能重点关注就业薪酬是否已见顶。如果薪资增长大幅超出预期,将引发投资者对于薪资—通胀螺旋的进一步担忧,市场恐剧烈波动。

非农增幅或创一年新低

美东时间6月3日周五早8:30(北京时间晚20:30),美国劳工部将发布5月非农就业报告。

目前华尔街经济学家普遍预计,5月份非农就业人口可能增加约32.5万人,预期增幅将是一年多来最小。

摩根士丹利等23家大型投行预测显示,主要投行认为5月非农将继续增长,但投行之间的增幅预期差距较大。具体而言,华尔街投行预计美国5月季调后非农就业人口增幅料介于30万-45万。

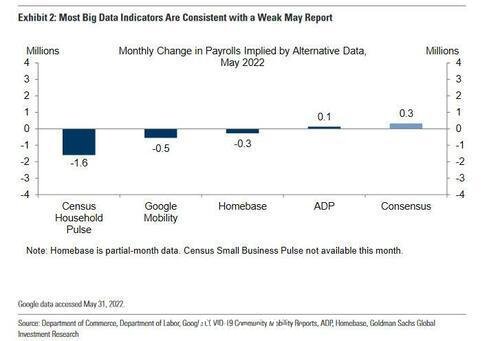

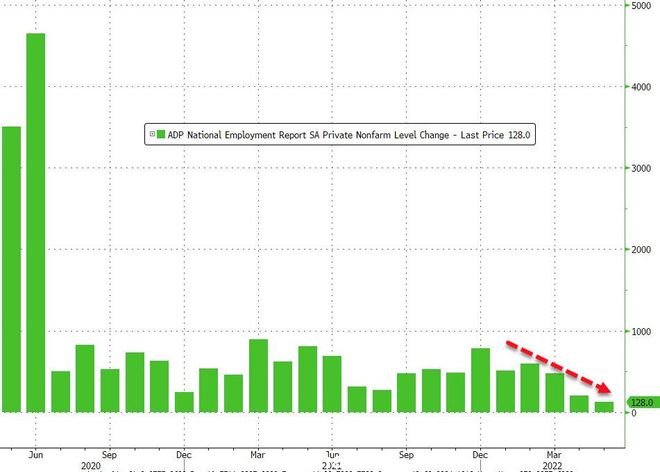

高盛的高频数据调查及ADP数据目前暗示5月非农数据可能相对疲弱。

周四数据显示,美国5月ADP就业人数仅增加12.8万人,远低于市场预期的增长30万人,是自2020年4月以来的最小增幅——当时美国经济在疫情封控影响下,就业人数减少2020万人。

高盛的调查显示,飙升的通胀正在给小企业带来严重伤害。员工人数少于50人的企业上个月实际就业人数减少了9.1万人。在员工人数少于19人的企业中,这种下降趋势更为明显,这些企业是上个月裁员的主要因素——裁员了7.8万人。过去四个月,小型企业减少了27.8万个工作岗位。

鉴于5月份就业数据对美联储近期货币政策影响有限,市场可能重点关注就业薪酬是否已见顶,就像市场目前对于通胀的辩论一样。

但即便5月非农就业大幅不及预期也并不意味着世界末日。就像白宫在ADP数据发布后所说的那样,相对低迷的就业增长数据仅仅意味着美国经济过渡到一个更稳定的新时期,每个月的就业数据将不再“上蹿下跳”。

薪资—通胀螺旋才是大患

失业率方面,目前华尔街预期5月失业率将从4月的3.6%降至3.5%,为2020年2月疫情爆发以来最佳。如果劳动参与率也从4月的62.2%继续上升(目前市场预期62.3%),整体就业数据将印证美联储一直以来的观点,即美国劳动力市场实际上处于最大就业状态。

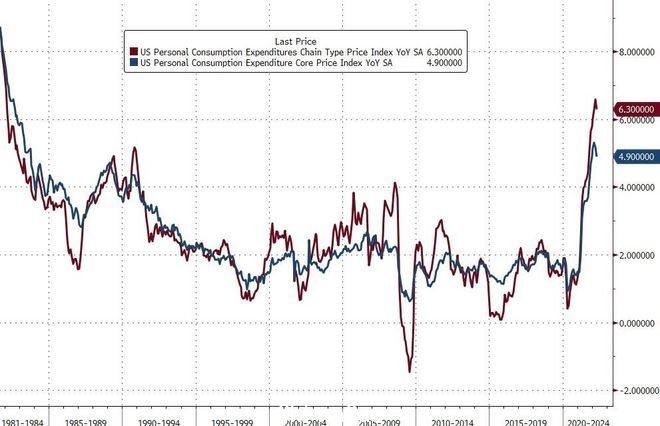

在市场高度关注的时薪方面,目前华尔街预计5月平均时薪同比将增长介于5.2%-5.4%,环比将增长0.4%,这高于4月份的0.3%。由于核心PCE价格——美联储首选的通胀指标——在4月同比增长4.9%,非农工资增长(至少在总体水平上)抵消持续通胀导致的购买力下降。

时薪等通胀相关数据或将决定美联储未来政策决定,如果大幅超出市场预期,恐驱动美联储在9月加速升息。

美联储二号人物、副主席布雷纳德周四已公开表态,要使通胀率降至2%的目标,美联储还有很多工作要做。现在说通胀已经见顶为时太早。美联储政策制定者们仍将依赖数据。未来几个月的通胀和经济数据对于确定美联储在9月行动至关重要:

如果我们没有看到月度通胀数据出现一定的减速,没有看到炙手可热的需求开始稍微降温,那么我们在届时的会议上采取和现在一样的速度可能是合适的。如果我们看到月度通胀出现减速,那么以稍慢的速度进行加息可能是有意义的。

富国银行宏观策略主管Michael Schumacher提醒投资者,如果平均时薪增长超出预期(例如环比增长超0.5%),市场可能有所反应。更高的薪资数据可能会引发股票和债券的抛售。

市场对于薪资增长的剧烈反应也是“情有可原”。

历史上,美国曾在上个世纪70年代陷入“薪资—价格”螺旋的噩梦,在实际工资刚性和高涨通胀预期下,工资和物价呈现螺旋式上升,形成生活成本提升—工人要求提高工资—企业转嫁成本—物价继续上升—强化通胀预期的恶性螺旋传导链条。

为摆脱这种螺旋,前美联储主席沃尔克破釜沉舟连续大幅提高联邦基金利率至20.5%的高峰。虽然最终治住通胀,但也付出1981~1982年美国经济二度衰退的代价。

考虑到布雷纳德的“数据依赖”论以及美国目前已经站在“薪资—价格”螺旋边缘的现实。薪资变动的任何风吹草动都可能引发美联储在9月的大幅加息,市场剧烈波动也就成为一种必然。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联