威马汽车怎么样?相比那些量产车还遥遥无期的选手好太多,相比毛利已经转正,每年研发投入几十亿的选手来说,又似乎弱不少。

作者 | 李鑫

编辑 | 悟能

头图 | 威马M7

6月1日是儿童节,不少年轻家长在朋友圈晒娃,从一张图到N张图。

当然,也有不少大人晒自己,毕竟,谁还不是个宝宝?

同一天,在资本市场,有家公司也向港交所递交了一份有点“萌”的招股书——2019年、2020年、2021年收入17.62亿元、26.71亿元、47.73亿元,看上去像个彪形大汉,但毛利率数据则看起来相当稚嫩,分别是-58.3%、-43.5%、-41.1%。

毛利率负数是什么概念?说明企业还身处赔钱赚吆喝的阶段,比如-40%的毛利率就是,原料、人工、设备折旧费总共100元成本的东西,企业只敢卖60元。

这一尴尬的场景,往往发生在弱小的初创制造型企业——由于产品销量不高,每件商品被分摊到的固定成本就很高,成本自然高。

而作为企业,你还不敢胡乱涨价,因为如果贸然提价,价格超过竞品,最后只能被消费者无情打入冷宫。

这到底是哪家企业?很多人已经猜到了,它就是此前要在科创板上市,但中途退出的威马汽车。

1、并非晚辈

威马汽车,年纪其实也不小了,它成立于2015年。这一年成立的,还有理想汽车、零跑汽车。他们只比蔚来汽车、小鹏汽车和哪吒汽车晚成立一年。

创始人沈晖也非泛泛之辈。据晚点报道,他 21 岁留学美国,后来加入美国零部件巨头博格华纳,被博格华纳派到宁波,把一家濒临倒闭的合资厂做到盈利。2009年沈晖加入吉利,带领团队完成中国汽车工业历史上最大海外并购“吉利收购沃尔沃” ,负责重组沃尔沃全球的治理架构。

2014年,沈晖出任博泰车联网智能汽车业务创始人、集团 CEO。2015年12月,正式成立威马。

从策略上看,沈晖与何小鹏非常类似,瞄准的都是市场空间最大的15-30万元所谓大众市场。他的野心,是成为电动车领域的大众、丰田,造普通人 “用得起、用的爽” 的平民车。

15-30万元确实是一块大蛋糕。根据灼识咨询统计,这一价格区间,是中国电动汽车最大的细分市场,2021年的销量90万辆,占2021年度电动汽车总销量的约32.4%。

据测算,预计到2026年15-30万元的价格带将仍为空间最大(于2026年的销量达3.0百万辆)且增长最快(2021年至2026年的复合年增长率为27.7%)的电动汽车细分市场。

那么,跳进了最大的最大一块市场,就能取得绝对好的成绩么?答案是未必。

从业务布局来看,威马几乎一年一款上线一款新车,但销量数据难言乐观。

在招股书中,威马披露2021年交付量只有4.41万辆。不但低于主打中高端市场的蔚来、理想的9.14万辆和9.04万辆,更低于小鹏的9.8万辆。

销量偏低的糟糕结果是,威马的毛利率迟迟无法转正。

不要小看毛利率,它是反映企业盈利能力的关键指标,表示每产生1元收入,扣除营业成本后,有多少钱可以用于各项支付。

如果毛利率迟迟处于低位,毛利润不够丰厚,那么从中长期来看,企业将在营销推广、研发等层面缩手缩脚,不利于企业构建核心竞争力。

事实上这一现象已经清晰反映在威马财报中。

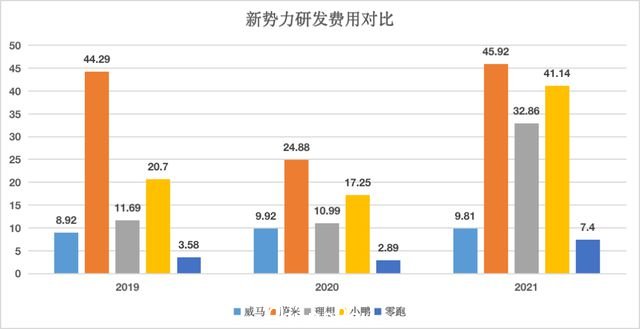

以2021年研发费用为例,2021年威马的研发费用只有9.81亿元,相比之下,蔚来、理想小鹏的研发费用则都在30亿以上,完全不在一个量级。

需要注意的是,3月底披露招股书,毛利率同样为负数的零跑汽车,研发费用也远低于蔚小理。可见低毛利对研发的掣肘有多严重。

不过,如果不看数据,单看招股书中的文字描述,你会感觉威马是家科技感特别强的公司。比如,它会强调:

我们的W6是全球首款也是唯一一款通过其在家庭或工作地点指定停车位自动代客泊车或「记忆」AVP功能实现L4级自动驾驶功能的大批量量产电动汽车车型;也是中国电动汽车行业首款可以通挝SOA赋能用户自定义场景(即适用于一系列车辆功能的保存设置)及加速软件开发的大批量量产车型;我们的M7预计于2023年搭载我们自主研发的L4级AVP,其硬件已配置为未来可支持L5级自动驾驶功能。这些确实是值得大书特书的卖点。但如果把视角放宽,研发的本质,是对未来的投入。如今汽车越来越智能,这需要企业花真金白银做重度投入,而如果在持续在研发上缩手缩脚,不禁让人对其长期竞争力表示担忧。

2、融资续命

毛利率都是负数的企业,该怎么活下去?答案是,融资续命。

打开威马汽车的现金流量表,我们会发现清晰的“两出一入”。

所谓“两出”,指的是“经营性活动现金流”流出,以及反映企业投资的“投资性活动现金流”流出。

这两项数据反映,威马暂时还没有现金造血能力,以及需要持续做投资。

而所谓“一入”,则是续命的关键,“筹资活动现金流”流入。通过下表我们会看到,从2019年到2021年,威马累计融资净额已经超过160亿元。

这些融资的钱从哪里来?总体来看,分为两个渠道——股权和债权。

根据招股书:

2019年,威马从投资人和债权人中分别获得了37.7亿元、31.66亿元;

2020年,威马从双方获得了62.31亿元、36.08亿元;

2021年,威马又从双方获得了29.22亿元,71.25亿元。

融资,看起来很美好,但其中是有代价的。

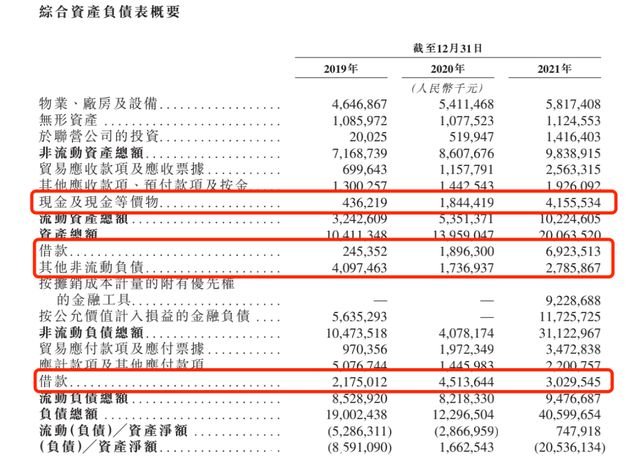

以借债为例,不但要承担利息还要进行资产抵押。在招股书中威马提到,其黄冈和温州制造厂的部分物业,已经被抵押用来担保其截至2021年12月31日总额为人民币10.82亿元的借款。

如果威马拖欠相关借款,且贷方强制执行抵押,那么威马的生产就会出现问题,可能会被迫寻找替代生产设施。

此外,现金压力的角度上来看,2021年威马现金及现金等价物分别为4.36亿元、18.44亿元、41.55亿元。而仅短期借款,就分别为21.75亿元、45.13亿元、30.29亿元。如果加上欠上游的应付款项,以及诸如应付给下游经销商的应计款项,威马的资金压力将更大。

那么,股权投资是不是就没代价了?答案是否定的。

在招股书41页,威马特别强调,如果投资者行使“购回权”,那么威马的资金流动性构成影响。

什么是购回权?

如今风险投资机构参与投资项目,都是以认购“可转换可赎回优先股”的姿势进入市场。

可转换可赎回优先股,实际上是向股东的一种借债。如果上市后公司业绩好,可以转换为普通股享受收益;

而所谓的购回权,指的是,如果业绩不好,投资者可以要求企业以当初约定的回报率按债赎回。

在招股书中,威马谈到股权投资方,有权要求威马方面在相关回购通知发出之日起回购持有的权益,价格等于各自的初始投资金额,加上按应计固定回报率计算的利息。

而截至最后实际可行日期,威马这项未赎回本金投资额约为人民币85亿元。

所以资本的钱,并不好拿。

3、威马的出路

就目前的局面来看,无论是毛利转正的一线新势力(蔚小理),还是毛利仍为负数的类似威马、零跑的二线新势力,现在唯一能做的,就是继续卖力吆喝卖车。

一方面,销量起来了,有望形成规模效应,降低成本拉高毛利率。这为后期销售推广尤其是重度研发埋下伏笔。

另一方面,销量起来,也有利于提升投资人信心,防止部分投资人行驶赎回权,制约现金流。

可是,把车卖出去谈何容易。汽车作为一种高客单价产品,想利用一般的营销技术左右用户决策很难,这需要持续的品牌建设。

此前我们在讨论比亚迪高端化时,曾分享过一个观察框架,品牌建设可以从三个维度考虑:品牌符号、品类建设、品牌故事。

那么威马做得如何?只能说仍需努力。

品牌符号方面,好的品牌符号,要寄生在一个强大的文化母体中,这样才方便记忆,容易传播。

“威马” 取自德语 Weltmeister,意思是 “世界冠军”。从中文的听觉上,威马占据了“马”这个符号意向,容易记忆。不过从视觉上,五根柱子的图形,虽然简洁,但和名字的距离似乎较远。

按照威马在官方招股书中的说法,「WM」标志反映了其经营理念:

五根支柱构成了其的生态系统:产品、用户、补能、上游合作伙伴及下游渠道;与业务合作伙伴共同努力制造一流的产品,并以普惠的价格为用户提供出色的服务。但用户能否理解到这个层面?就很难说了。

品类建设方面,这个策略的本质,是希望做到某个细分品类的第一,目的是争夺消费者心智。

目前,威马和小鹏汽车身处同品类中——大众市场+智能化,当然,威马更强调自己的是国潮品牌。不过,从威马4.1万vs小鹏9.8万的销量来看,小鹏在细分品类第一的优势比较明显。

至于品牌故事,从公开信息来看,无论是创始人履历,还是核心产品,威马似乎没有给出一个动人的故事。

不过从威马自己的表述来看,其营销确实也做了不少努力。

品牌营销,它尝试过赞助草莓音乐节、和“飞跃”等国潮品牌合作。

线上营销则和其他车企类似,通过社交平台介绍产品性能。

但从2018年9月威马首款纯电SUV威马EX5上市以来,截至2022年4月底,威马的累计销量只有98000辆(还不如小鹏2021年一年的数据)来看,这些工作的似乎还要加强。

威马汽车怎么样?相比那些量产车还遥遥无期的选手好太多,相比毛利已经转正,每年研发投入几十亿的选手来说,又似乎弱不少。

这也再次告诉我们,电动汽车这块蛋糕,看似很大也很美味。但真想切下一块,似乎真没那么容易。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联