图源自视觉中国

日前,院外医药交易平台药师帮递交港股上市招股书,联席保荐人为高盛、中金公司。

药师帮App于2015年推出并经营业务,早先聚焦于平台业务,2019年开始运营自营业务。作为一个B2B医药营销平台,其连接的是药厂、医药企业、中小型药店、基层医疗机构、店员,致力于让药店及基层医疗机构的采购及销售工作实现提效降本。

医药电商赛道包含B2B、B2C、O2O模式,其中,大众熟知的阿里健康、京东健康属于B2C模式,叮当快药、京东药急送以及美团、饿了么等属于O2O模式,药师帮则是B2B模式的代表。

药师帮聚焦中国医药流通行业的院外市场,根据弗若斯特沙利文的资料,2021年中国院外医药流通行业市场规模占整个医药流通行业市场规模约33.5%,达5522亿元,预计到2026年,这一市场将增至9263亿元,年复合增长率为10.9%。

招股书显示,根据弗若斯特沙利文的资料,按2021年GMV计算,药师帮是中国院外医药产业最大的数字化综合服务平台。其2021年总GMV为275亿元,2019年以来年复合增长率为42.9%。

港股递表之前,药师帮完成8轮融资,投资方包括百度、阳光人寿保险、复星医药和顺为资本等,合计募资约4.6亿美元。其中,百度、阳光人寿保险于2022年4月参与药师帮8520万美元E2轮融资,二者分别出资3000万美元。

依靠自营业务,营收终于突破百亿元

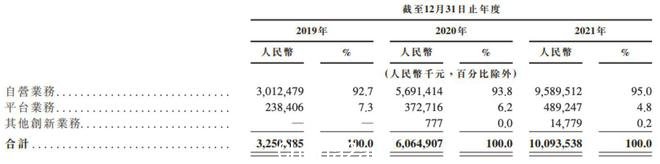

根据招股书,2019年至2021年,药师帮营业收入分别为32.5亿元、60.65亿元、100.9亿元,其旗下有三大业务板块:平台业务、自营业务、其它创新业务。

图源自招股书

2019年推出的自营业务是药师帮的营收支柱,过往三年的收入分别为30.12亿元、56.91亿元、95.90亿元,总收入的比重分别为92.7%、93.8%、95.0%,占比连年提升。反观平台业务,经营时间最长,但收入“微薄”,2019年至2021年分别创收2.38亿元、3.73亿元、4.89亿元。这也从另一个侧面反映:2019年之前的药师帮,其营收情况可能更加“窘迫”。

但从GMV角度来看,又截然相反。2021年,药师帮平台业务中第三方商家的GMV为170亿元,占总GMV的61.9%,自营业务GMV为105亿元,约占总GMV的38.1%。

收入及GMV的差异主要在于二者的创收路径不同。可以说,在2019年之前,平台业务都在为自营业务的展开铺路搭桥,药师帮用4年左右的时间聚拢行业中的上下游参与者。

平台业务相当于医药中介,药师帮根据卖家销售额收取一定比例的交易佣金,此项收入有赖于SKU的丰富度以及更多B端卖家的入驻。数据显示,2021年,药师帮可提供的月均SKU数量超过240万个,截至去年末,平台有约4700个卖家,同时还有43.4万个买家。

何谓自营业务?即药师帮直接通过产品销售获得收入。2021年,药师帮平均每月采购并向下游药店及基层医疗机构销售约19.6万个SKU。为此,药师帮开发了专门的履约系统,对采购、仓储、配送及营运资金进行集中数字化管理,2021年,其存货周转天数控制在27天。此外,截至年末,药师帮自有仓储网络在18个城市建立了19个智能仓库,以保证平均3.39小时内处理订单并发货,跨省配送39小时到城市,50小时到乡镇。

自营业务推出一年后,药师帮进一步挖掘平台沉淀的资源池,依据药企的增量业务需求和买家低成本交易的需求,推出了厂牌首推业务,即从药企及其选定的主要分销商采购并销售至平台买家。这令药师帮砍去中间商,低价拿到药品,用价格去将消费者留在药房,也是应对处方外流趋势下、医药电商赛道竞争者加剧的一个突破点,如阿里健康近两年就在借势布局处方药市场。

截至2021年12月31日,药师帮厂牌首推业务与约560家药企合作开展超过1000个SKU的推广。2021年,其厂牌首推业务的GMV为88.7亿元,同比增速达162.4%,占自营业务GMV的8.5%,未来增长潜力有待进一步释放。

药师帮的第三大业务板块是其它创新业务,2021年收入占比仅为0.2%,主要包括在基层医疗机构放置检测设备并检测出具结果的光谱云检业务、24小时无人智慧药店的小微仓业务、为药店提供库存管理及销售管理服务的SaaS解决方案业务,以及提供药师资格考试在线课程的药师培训业务。

图源自招股书

需要注意的是,虽然自营业务在近三年撑起了药师帮的营收规模,但这一业务板块的的毛利率并不高,2019年至2021年,其自营业务毛利率分别为1.3%、5.1%和5.2%。对比来看,2021年,药师帮的平台业务和其他创新业务在毛利率分别达到83.7%和51%。但是,公司整体毛利率出现下滑。

深陷亏损困境,靠“节流”能走向盈利吗?

营收虽然起量了,但药师帮至今仍深陷亏损泥潭。

根据招股书,2019年到2021年,药师帮净亏损分别为10.46亿元、5.72亿元和5.02亿元,2019年、2020年调整后净亏损分别为4.65亿元、2.77亿元。过去三年时间,药师帮累计亏损超20亿元,不过目前亏损幅度在收窄。

从毛利的角度来看,如前文所述,药师帮整体毛利率在去年出现下滑,2019年至2021年,其毛利率分别为7%、10%和9.1%。

对此,招股书解释称,其毛利率在2021年较上年下降0.9个百分点,主要由于其自营业务的扩张,而自营业务的毛利率又低于其它业务。而且,随着自营业务扩张,其平台业务收入更多来自平台上自营店铺的佣金,因此在综合报告平台业务收入时,出现较多集团间的收入抵销。同时,在药师帮平台业务上由其自营店铺进行的交易,相应的交易手续费被录为平台业务的销售成本。

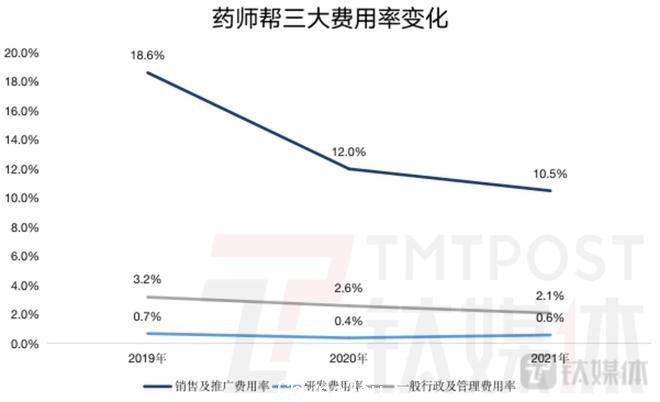

再来看影响公司最终盈利能力的三大费用,药师帮正有意控制三费,以收窄亏损。

2020年,包括研发费用、销售及营销费用以及一般行政及管理费用在内的运营费用,同比增长24.5%至9.07亿元,2021年,运营费用同比增长46.3%至13.27亿元,虽然增速在提升,但随着营收规模的扩大,其运营费用率已从2019年的22.4%降至2021年的13.2%。

其中,销售及推广费用占运营费用的比重最高,2019年至2021年分别为6.04亿元、7.26亿元、10.64亿元,但同期,销售及推广费用率分别为18.6%、12.0%、10.5%,呈逐年下降态势。另外,一般行政及管理费用率也是逐年下降。

钛媒体App制图,数据来源:招股书

目前,企业进入上市节点,财报需更具备说服力,通过提高运营效率、降低运营费用率,确实可以调整公司的经营数据走向,但已经经营7年的药师帮还未实现盈利,且新创收业务板块开展时间较晚,未来继续投入在所难免。如需获得资本市场的支持,在营收规模持续扩大的同时,内部的精细化运营也很重要,最终目标是尽早抵达盈利终点。

(本文首发于钛媒体App 作者丨杨亚茹 编辑丨孙骋)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联