来源:远川研究所

100年前,福特在接受《纽约论坛报》采访时,对牛奶及其生产方式进行了猛烈的抨击:奶牛是世界上最粗糙的生产机器,这种产奶方式是缓慢的、肮脏的,为什么我们不能直接把牛吃的谷物制成牛奶[4]?

这位汽车大亨其实还是个狂热的大豆爱好者。他将大豆视作一种足以统一工业和农业的完美作物,他不仅鼓吹牛羊肉应该被大豆制成的食物所取代,他还身体力行——在20世纪30年代,与他人一起开发出19页的《豆制品食谱》。此外,福特在格林菲尔德村建立大豆实验室,试图用磨碎的豆粕制成小型的塑料汽车零件。

毫无疑问,福特的T型车开启了一个新的时代。但他关于大豆的设想在当时的美国却显得有些太超前了。

即便到了今天,人们对于大豆的狂热仍然无法和百年前的福特相提并论。牛津大学的一项分析[6]显示,全球只有7%的大豆用于生产豆腐和豆奶等产品,超过四分之三的大豆被用作饲料,然后供养了我们。

在中国,大豆一直作为五谷之一,占据举足轻重的历史地位。早在4000多年前,《诗经》《周礼》中就有关于大豆的记载,当时大豆被称为“菽”。然而,福特估计也没有想到的是,在近些年的植物基浪潮里,大豆在欧美换上了一副全新的面孔,投身在一场浩浩荡荡的人类生活重塑运动之中。

01

白色黄金之战

在欧美,大豆的命运改写,首先得感谢Alt-Milk浪潮。

或许是受益于动物保护协会的强大影响力,Alt-Milk也就是牛奶替代品又称植物奶的新式饮料开始风靡全球,以至于一路躺赢的食品工业巨头们都忍不住掺合进来。

据统计,全球植物奶规模现已达到170亿美元。虽只占6500亿美元乳制品市场的很小一部分,然而,不管是跨国大公司还是初创公司们,都将植物奶视作未来,正在积极布局食品科学领域[5]。

如今,在美国当地的超市,货架上的牛奶替代品琳琅满目:燕麦奶、杏仁奶、榛子奶、花生奶、核桃奶、豌豆奶......热情高涨的植物奶拥护者们,似乎看到坚果就会自动联想到它是否也能做成奶。

在这场来势汹汹的植物奶浪潮中,大豆是当仁不让的先驱者。2008年以前,Alt-Milk这个词还未普及,素食主义者还只是社会边缘人士。牛奶的替代品主要意味着大豆——英国Alpro,美国Silk,日本的龟甲万和丸三,各自称雄。

美国的植物奶兴起于90年代后期,那时还名不见经传的WhiteWave,推出了名为Silk的冷藏豆奶,一举成名。2000年,星巴克在美国市场推出了豆乳拿铁,由此打开了一个用植物奶收割咖啡信徒的新世界。

在有着豆制品食用传统的日本,豆奶称得上是经久不衰的国民级饮品。

日本的豆乳行业孕育出了两家大公司:排名第一的龟甲万,市占率超50%。第二名的丸三,靠着爆款豆乳成为了一家上市公司,年营收近20亿人民币。根据日本豆乳协会的数据,在健康化浪潮的影响下,日本豆乳产量在过去十年翻了一番。

卫报将植物奶称作是 白色黄金,认为它的崛起是势不可挡的[7]。 人们追捧植物奶,不只是因为它是乳糖不耐受人群的福音,更在于它看起来更健康、环保。

比如环保爱好者们会说,畜牧业排放的温室气体比航空、航运和公路车辆的总和还要多,又比如动物保护协会的人们会说过渡取奶是对动物的伤害,植物奶显然是一个更有利于环境的选择。

在中国,植物奶受追捧则有着更为接地气的理由:早在三千多年前,大豆在中国东北地区已经是常见的食品。大豆也在千古流传的文化经典中留下了身影,比如《诗经》里写,“采菽采菽,筐之筥之”“菽”即大豆,描绘了农民们采大豆、丰收装篮的场面。《周礼》则将大豆列为五谷之一,称“以五味、五谷、五药养其病”。

在农耕社会里,大豆是人们获取优质蛋白的重要方式。1578年的《本草纲目》中就有记载:“豆浆,利气下水,制诸风热,解诸毒”。某种程度上,豆浆已被刻进了中国人的DNA。

然而,长久以来,市面上的大豆饮品仍以作坊式生产和自制豆浆为主,工业化程度相对偏低。2017年以前,豆奶更多的是以普通饮料的形式存在;2017年后,诸多品牌纷纷进入豆奶领域,通过进一步的技术创新和产品升级,赋予了豆奶不一样的意义,以此打入植物奶这个蓝海市场。

数据显示,2014-2018年间,中国市场包装豆奶饮品年复合销量和销售额增长分别为9.3%和12%,远超牛奶的1.1%和4.6%[3]。

从豆奶切入植物奶,是一条颇具中国特色的Alt-Milk之路。2020年,美国植物蛋白饮品销售额占乳制品整体规模的20.4%。对标海外经验,我国植物奶行业有望达到900亿的规模,目前仅500余亿[1]。

仅从豆奶的市场格局来看,这也是一条极具吸引力的快车道。2011年至2020年,中国豆奶市场规模从50.8亿增长到115.8亿,年复合增长率为9.59%。

此外,相较于其他植物奶细分行业龙头,比如露露杏仁露、六个核桃等,豆奶的市场格局更为初期,而随着达利、伊利、蒙牛等巨头纷纷入局,行业格局正在重塑。

02

回归国民餐桌的“大豆革命”

乳制品赛道俨然来到了脱胎换骨的关键时刻。举起这一轮乳制品革命大旗的,已然确定是豆奶了。

一方面,受益于中国人长期饮用豆浆的习惯,豆奶的国民普及程度和市场接受度高。与此同时,它在饮品健康化的大趋势下被赋予了新的时代意义。根据Mintel,健康化是消费者选择植物蛋白的最大驱动力。植物蛋白不含胆固醇、乳糖、脂肪含量低、能量相对较低,日渐成为时尚、健康的代名词。

另一方面,鼓励豆奶行业发展被提升至国家政策层面,据《国民营养计划(2017-2030)》:以优质动物、植物蛋白为主要营养基料,开展双蛋白工程重点产品的转化推广。

时机、政策,都已就位。摆在企业面前的问题变成了,如何才能在这个黄金赛道里拔得头筹?

高端化是一个好思路。首先,由于进入门槛不高,豆奶市场格局分散,行业CR5为56.3%[2]。豆奶企业尽管有着更高的天花板,但也不得不面对街头巷尾的小早餐店和众多地方豆浆品牌的竞争。对于有实力的品牌来说,高端化反而有利于打造护城河,巩固市场地位,摆脱和两块钱一杯的地摊货挣个你死我活的痛苦局面。

另外,参考乳制品产业的发展路径,高端化升级是必然趋势。正如Otaly的燕麦奶在中国备受追捧,也是因为绑定了咖啡这个中产消费场景,成功将燕麦奶卖得比牛奶更贵。

燕麦奶都可以卖的贵,为什么大豆不行?更何况大豆的营养丰富度远远优于燕麦奶。在豆奶、牛奶、燕麦奶的营养对比中,大豆的热量最低,但提供的蛋白质、钙含量却是燕麦奶的好几倍。

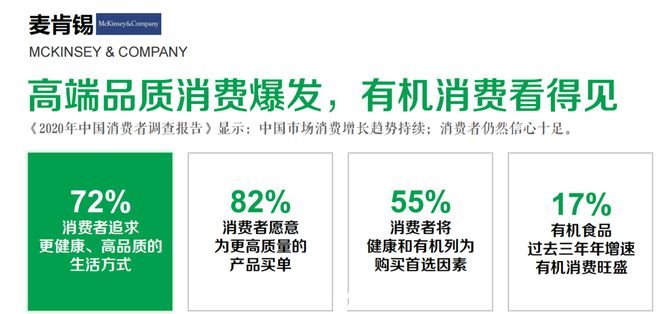

与此同时,“有机”是一块好招牌。过去三年间,中国有机食品的年增速高达17%。在有关健康的话题里,消费者对有机的关注指数最高,远超其它方向。因而,有机植物奶,就相当于叠加了健康的双重buff。

在一份麦肯锡发布的中国消费者调查报告中,七成消费者追求更健康、高品质的生活方式并愿意为之买单,超过半数的消费者将健康和有机列为购买商品时的首选因素。

深谙此道的公司已经取得了阶段性的成功——就在2017年豆奶赛道风起云涌之时,达利食品集团历经两年研发推出了豆本豆,并迅速成长为一匹不可小觑的黑马:目前,豆本豆在豆奶行业市占率约为23%,是行业销售冠军。2022年,豆本豆乘胜追击,推出了有机全豆奶,再次引领豆奶行业升级。

如今的达利食品集团营收超200亿,旗下有多个知名休闲食品品牌,其中,达利园(小面包、蛋黄派等)、可比克薯片、乐虎功能性饮料、和其正凉茶等七大品牌几乎均位于细分行业的前三名。

在食品饮料赛道已然具备Know-how实力的达利此刻杀入豆奶赛道,必然寄托着下一个国民级单品的厚望。单从目前的市场表现来看,达利食品几乎是势在必得:豆本豆上市仅8个月,就卖了10个亿。上市5年,市场份额已经第一。但是第一显然不是达利的最终目标。

从布局豆奶行业伊始,豆本豆就希望通过“无添加、高蛋白、更便携”的产品特点,让豆奶这款东方传统饮品像牛奶一样重回国民营养“必需品”的序列。

此次瞄准植物奶赛道,达利食品推出豆本豆更显意义非凡:这不只是一款饮料,更是一次事关生活方式的全新革命。

一直以来,国际食品工业巨头们早已习惯了躺着赚钱:可口可乐是百年魔水,奥利奥是百年饼干,就连近些年才开始在国内走红的养乐多,也快迈入耄耋之年了。

但一代又一代的后浪们来势汹汹,让躺赢的巨头们胆战心惊。在突然杀出的无糖气泡水面前,可口可乐和奥利奥都不得不低头开始卖无糖产品,养乐多也推出了低糖版。

正如赤藓糖醇颠覆了蔗糖一样,如今的植物奶也正在欧美等传统以牛奶为国民级营养饮品的地区,挑战牛奶的地位。在美国,牛奶的销量自2012年以来下滑了15%。1974年,美国人均每年喝掉130升牛奶,到了2017年,这个数字只剩下66升[7]。

就连曾经致力于打造牛奶高钙神话的美国人,都不再爱牛奶了。看来,消费习惯纵有地域差别,但对于健康和可持续的追求,已然成为全人类共同的选择。

这是大豆行业的“诺曼底时刻”,更是豆奶对乳制品行业发起的一次“全面革命”。

[1] 植物蛋白饮品行业系列报告(一):乘风健康消费,空间广阔、赛道革新,东兴证券

[2] 2020年中国豆奶产量、市场规模、均价及竞争格局分析「图」

[3] 品类价值被重构,豆奶产业迎来新机遇!

[4] A History of Soy Milk

[5] The battle for the future of milk

[6] Soy: food, feed, and land use change

[7] White gold: the unstoppable rise of alternative milks

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联