再度避险?

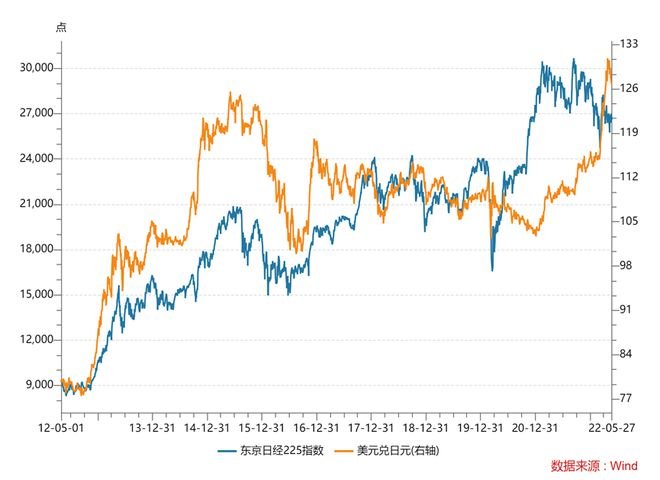

近期日元再度呈现升值趋势,从最高的131.36,升值至127。从技术走势而言,一方面是由于美元指数的持续走弱,而在《美股、美元、美债转头向下,收紧预期转向衰退担忧》中分析过,随着美联储货币政策的收紧,导致市场由对流动性的担忧逐步转化为经济衰退预期的担忧。

但是如果抛开美元兑日元,近期日元相对其他竞争性的出口导向货币,升值幅度要明显。因此难道是日元的避险属性再度回归?

华尔街见闻认为这个观点值得怀疑。《日元到比特币,当避险资产不再“避险”,它笑到了最后》提示,今年俄乌冲突作为罕见重大风险事件,许多传统意义上被认为是避险的资产都不再避险。比如日元在俄乌冲突最激烈的时期,反而大幅升值。难道现在俄乌冲突呈现边际缓和后,突然就又“避险”了?这从逻辑上说不过去。客观而言,日元的避险属性已经面临严重挑战。作为避险支撑的三要素之一的贸易帐已经呈现大幅恶化。

贬值的副作用来得太快

总所周知,对于日本这种出口主导经济的国家,货币贬值通常而言利好其出口,进而促进经济发展。但随着经济的发展,这条路径面临很多经济上的新挑战:

首先,《日元引发竞争性贬值》就分析过,当前亚洲国家不少都是出口类型的国家,一旦日元贬值,引发整个竞争性贬值,你贬值,我也贬值,相当于贬值了个寂寞。这就类似于97年的东南亚金融危机再现,大家都贬值,少贬值的就吃亏,陷入囚徒困境。

再次,贬值促经济,自从安倍经济学以来,貌似就没实现过。在《日元大幅贬值!日本经济为何对汇率脱敏?》指出,日本经济由于产能逐渐转移到海外,以及人口老年化带来的潜在增速下移,导致其经济对汇率逐渐脱敏。

而更严峻的是,即便日本能通过日元贬值促进出口,经济学上有个货币弹性的概念。汇率贬值促进出口是个相对漫长的过程。相反,日元的过快贬值直接导致了成本极快速的上涨。而当前又恰好正值大宗商品价格暴涨,日本可谓困难重重。

因此,《日元贬值拉不动股市?》就指出日本企业出口价格还没有上涨,自己的成本却已经飙升,使得利润被严重侵蚀。可以看到,日元同日经的正相关性,近期明显走弱,由正相关反而表现为负相关。

更严峻的是成本上涨推动了日本通胀的上涨。虽然日本央行致力于通胀上行,但这并不是其想要的通胀。根据安倍经济学的计划,通胀上行是来自于经济增长对物价的拉动,进而推动债务的好转。而《通胀低迷,债务制约,日本还是加不起息?》指出当前的贬值导致的输入性通胀却加剧了日本央行的债务压力。

《货币战争的代价:日本通胀“达标”》指出由于输入性压力导致日本通胀达到了日本央行的设定目标,因此引起了市场对其货币政策正常化的顾虑,也助推日元的升值。

但《日本央行的困境:“贬值、通胀、宽松”不可能三角》就提示过,日本国内面临经济压力,这个时候由于通胀而收紧货币政策,无异于“饮鸩止渴”。而日本其实已经陷入了货币贬值->进口金额增加->贸易帐恶化->货币贬值的循环之中,而要如何跳出循环?《如何稳住日元?历史上多国协作是正解》给出了答案。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联