作 者丨曹恩惠,实习生费心懿

编 辑丨张伟贤

图 源丨图虫

2021年,快递业经历了“价格战”的交火与停战,政策底和价格底显现为行业提振,而头部企业的几起收购重组更是加速了行业洗牌迭代的节奏。

截至2022年4月末,顺丰控股(002352.SZ)、圆通速递(600233.SH)、韵达股份(002120.SZ)、中通快递(2057.HK)、申通快递(002468.SZ)、德邦股份(603056.SH)六家快递上市公司先后披露了2021年年报与2022年一季度报。

六家快递公司去年的业绩表现激烈分化,但在2022年第一季度都表现出了不错的复苏能力,实现了盈利能力的正向增长。

据21世纪经济报道记者统计,六家快递上市公司在2021年实现营收3810.91亿元,合计归属于上市公司股东的净利润总和达到了118.38亿元。

翻看快递企业的全年财报可以发现,一方面,在电商行业的高速发展下,快递业规模再进一步;另一方面,在从劳动密集型产业向知识密集型产业发展的过程中,快递企业还需面对劳动力短缺,成本压缩空间有限等各种难题。

2021年快递股年报数据 制图:21世纪经济报道

2022年第一季度财报数据 制图:21世纪经济报道

收入账本:政策托底,盈利修复

据国家邮政局公布的2021年邮政行业运行情况数据显示,我国快递年业务量1083亿件,同比增长29.9%。

同时,快递行业的市场持续提升,主要快递服务企业市场份额进一步扩大。据统计,2021年快递行业前5名企业市场份额约为78%,同比增长了约5个百分点。加上德邦股份在大件快递的细分领域继续发力,上述六家上市的快递公司年内完成快递业务量合计795.77亿件。其中,中通快递以223亿件的业务完成量占有20.59%的市场份额,市占率位列第一。

不过,行业增量不增收的情况突出。去年,我国快递业务收入累计完成10323.3亿元,同比增长17.5%,不及业务量的增速。

这归因于去年业内一度延续“价格战”,新入者为迅速抢占市场而通过低价竞争的方式恶性竞争。而短期内以价格换市场带来的后患是,以“薄利多销”为商业模式的快递行业进入了单票价格不断走低的泥沼。

但2021年以来,国家多部门出台文件规范行业竞争,多省份明确要求经营者不得以低于成本的价格提供快递服务,强调服务质量,遏制因低价竞争损害末端网点及小哥权益的情况。得到“政策底”的托举后,“价格战”在去年第四季度得到遏制。

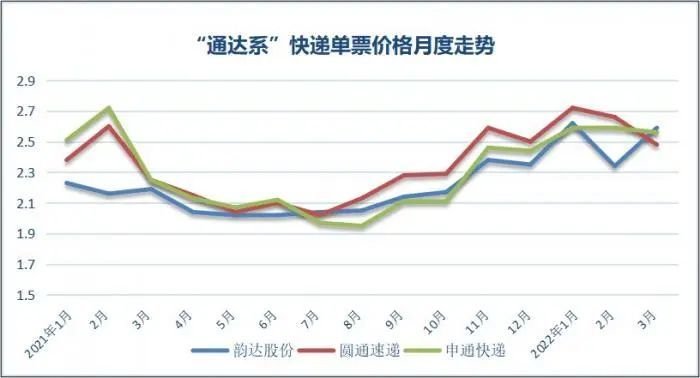

单票收入逐渐反弹是“价格战”熄火的风向标,“通达系”快递公司的“价格底”约出现在去年7到8月间,之后回归上行通道。

2021年以来“通达系”快递单票价格月度走势

制图:21世纪经济报道

但这一轮行业内斗迅速拉低了快递公司全年的票均收入。结合年报数据统计,2021年,圆通速递、韵达股份、申通快递、中通快递、顺丰控股的年均单票收入为2.26元/票、2.14元/票、2.22元/票、1.30元/票(不包含派费)、16.25元/票。

其中,最早抽离“价格战”的圆通速递票均收入同比下降最少,降幅为0.62%。维持住产品价格也使得圆通速递成为去年净利润增速最快的企业,实现归属于上市公司股东的净利润为21.03亿元,同比增长19.06%。

而其他快递公司的单票价格下降比例较大,申通快递下降了9.9%,顺丰控股的单票收入下降了8.57%。此外,“通达系”中,中通快递的年内单票价格下降了6.67%,韵达股份年内下降了约7.73%。

获得政策兜底后,重回上行通道为业绩带来明显改善的代表是顺丰股份和申通快递,双双实现2022年一季度扭亏为盈。圆通速递、韵达股份则在第一季度业绩上挑,彰显行业回归健康发展后盈利修复的韧性。

从2021年到今年一季度,业绩表现最为跌宕的是顺丰股份。去年一季度,顺丰控股业绩“暴雷”重亏近10亿,而其年内通过收购并表嘉里物流,实现供应链及国际业务板块的激增,助力全年业绩回正。今年一季度,顺丰控股盈利能力显著增长,带着净赚10亿的成绩王者归来。

作为快递龙头企业,尽管去年年内拿下超过2000亿元营收,却在净利润上遭到重创倒退四成。尽管顺丰控股及时意识到了产品“下沉”对自身盈利的挫伤,并决定自2021年下半年起主动调优产品结构,减少低毛利产品件量。但受困于“经济件”拉低毛利的逆局,顺丰控股也将自己维持了多年的“盈利王”的地位拱手交给了中通快递,使得后者在件量和盈利的关键指标上收获“双冠”。

而2021年最悲壮的莫过于申通快递,营收、业务量均在“通达系”中位于末位,“价格战”严重挫败了以薄利多销为经营模式的申通快递。

分季度来看,申通快递的归属于上市公司的净亏损分别为0.89亿元、0.57亿元、0.92亿元和6.71亿元,亏损在不断扩大难见收拢。除此之外,共计7.8亿元的计提资产减值也影响了申通2021年的净利润。陷于低价竞争直到今年一季度才得抽身实现扭亏为盈,归属于上市公司的净利润为1.06亿元,同比增长218.84%。

对于业绩回暖原因,国海证券的研究指出,“2021年第四季度,受益于极兔整合百世带来业务量溢出,申通快递调整竞争策略,在平衡市场份额和盈利能力的基础上推动量价齐升,随着业务量的不断增长,申通产能利用率逐步提升,单票固定成本逐步降低,规模效应有所体现,成本端有望持续优化。”

支出账本:人力短缺、运输涨价

事实上,单票价格“显底”的A面是竞争与政策的博弈结果,而B面是企业在降本上成绩斐然。

中通快递指出,去年全年的单票分拣成本下降1.1%至人民币0.30元,这主要受自动化率提高和规模效应改善所带动。

在综合施策下,韵达股份的快递服务单票成本为1.97元,同比下降4.7%,可比口径下连续七年呈下降趋势。

不过,圆通速递的成本为2.13元/票与上年不变,因而在产品降价0.01元的情况下,毛利同比下降11.19%。

事实上,在数字化升级全面促进降本增效的同时,人力成本上涨和燃油的涨价是去年最令快递企业承压的部分。

去年年内国内燃油价格的平均涨幅超 20%,燃油价格上涨一定程度带来运力成本增加。

顺丰控股去年的运力成本同比增长了70.91%,占总收入的比例提高了3.04个百分点。而中通快递指出,其使用第三方运输服务所产生的燃料成本和运输费用在2019年、2020年及2021年分别占干线运输成本的26%、9%及13%。同时,干线运输总成本分别占2019年、2020年及2021年收入的33.8%、34.5%及37.8%,显示出逐年上升的趋势。

另外,人社部发布全国招聘大于求职“最缺工”的100个职业排行中,快递员连续多个季度上榜。因此,在人力密集的快递行业,企业不得不通过激励举措维系劳动力的稳定。

加盟制的快递公司依赖于大量的劳务外包。韵达股份的年报提到,截至2021年末,该公司全网快递员数量约18.10万人。2021年,其劳务外包的工时总数为1.26亿小时,劳务外包支付的报酬总额为28.25亿元。

德邦股份也指出,人工成本是公司去年最主要的成本项目。报告期内,该项成本占本公司营业成本的50.06%。人工成本增幅较大,主要系为保证基层人员薪资竞争力,提升基层员工的积极性、稳定性。2020年末,德邦股份对基础操作人员进行了一轮大范围的涨薪,且2021年公司进行末端网络变革,新增重货分部承接部分低效营业部功能,转型过程中有人员冗余及新重货快递员人均效率暂时偏低的情况,导致人工成本出现明显涨幅。

顺丰控股在2021年的人工成本占总收入的比例分别较同期上升0.86个百分点。其指出,人工成本上升主要由于年初春节期间回应原地过年,留岗员工增加,且给予每位留岗员工的激励补贴增加,促使第一季度人工成本上升较快。而其定价偏低的经济快递产品占比提升,在收派计提相对固定而单票收入下降情况下,导致人工成本占收入比提升。

中通快递方面,分拣中心成本(包括劳动力成本、土地租赁成本、物业和设备的折旧及土地使用权的摊销以及其他运营成本)从2020年的52亿元,增加29.7%至2021年的68亿元。该方面成本增加一部分原因在于,工资上涨以及人工成本上升。另外,由于扩建分拣中心和安装更多自动化分拣设备使得折旧费用增加。

不过,在中通快递创始人、董事长兼首席执行官赖梅松看来,成本上涨等外部因素,可以通过数字化精确管理进行转移。在市场基本稳定的情况下,未来中通的成本大概率会略有下降。

三十年河东,三十年河西。顺丰股份从业绩“爆雷”到强势复苏,申通快递价格修复后的奋起直追,德邦股份易主,百世快递断臂求生……中国快递行业的整合与复苏,企业的衰败与兴旺,资本的新旧故事不断上演。而今年的疫情之下,发达又“脆弱”的快递行业还将经历复杂的考验。

本期编辑 王婷婷 实习生 李凯琳

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联