见习记者 颜颖

2022年,你的券商正在陪着你一起“亏钱”!

本月中旬,中信证券一份“增利不增收”的业绩快报让市场对一季度上市券商业绩表现心存疑虑。如今,这份担心已变成成为现实。在市场行情持续走低之际,叠加上年同期“开门红”的高基数反衬下,今年一季度各家上市券商交出的答卷大多不尽人意。

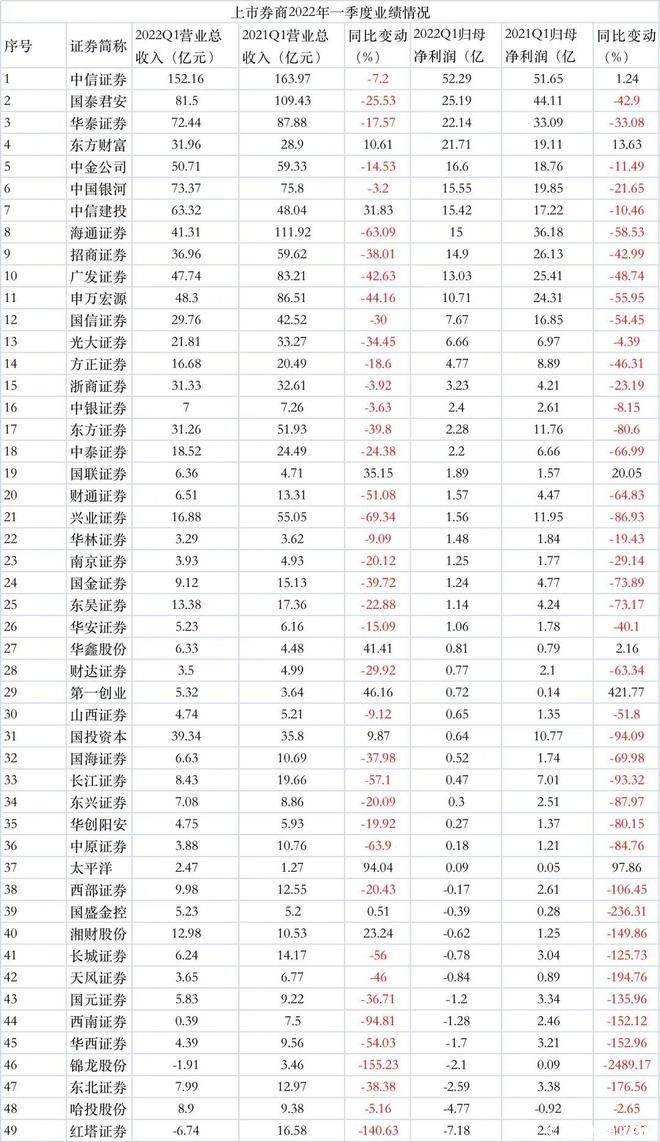

营收方面,49家上市券商/概念股中共有40家2022年一季度营收同比出现下滑,占比超过八成,平均跌幅超过25%。而由于自营业务的严重拖累,49家上市券商/概念股中净利润增长的仅有6家;28家公司净利润跌幅超过50%,占比过半。更有11家公司一季度净利润产生亏损,占比超过1/5。

经历了2019-2021年连续三年的行业大年之后,2022年A股市场基础条件相对走弱,券商业绩分化也将显著加剧。在二级市场上,作为“牛市风向标”,近期券商板块也在“先跌为敬”,短期行情波动也造成了券商板块配置比例降低。三年大行情是否真的将要告一段落?

营收净利普降

业绩分化加剧

2022年伊始,美联储加息、俄乌冲突、奥密克戎疫情的多重冲击之下,二级市场震荡加剧。高估值、成长板块领跌之下,截至2022年一季度末,上证指数下跌 11%(2021 年同期为-1%),创业板指下跌 20%(2021 年同期为-7%),沪深 300 下跌 15%(2021 年同期为-3%),大盘指数表现不佳。

招商证券在一季报中表示,“2022年一季度,市场波动加剧,疫情形势依然严峻,公司经营活动面临挑战,公司业绩承压。”事实上,这也是全体证券公司所面临的共同困境。

市场行情持续走低,这对于“看天吃饭”的券商而言,自然对业绩造成拖累。尤其是在2021年一季度“开门红”的高基数反衬下,今年一季度各家上市券商交出的答卷大多不尽人意。

首先在营收方面,纳入统计的49家上市券商/概念股中共有40家2022年一季度营收同比出现下滑,占比超过八成,平均跌幅超过25%,财通证券、华西证券等10家跌幅超过50%。

在头部上市券商中,申万宏源和海通证券两家一季度营收跌幅分别为44.16%、63.09%,相比之下跌幅较为明显;国信证券、招商证券、东方证券、广发证券营收跌幅也均超过30%。中信建投则一枝独秀,一季度营收同比增长31.83%,在头部券商中表现亮眼。

此外,部分中小券商由于上年一季度基数低、自营业务规模较小等因素,在今年一季度营收录得正增长,如太平洋证券、第一创业等。但总体看来,今年一季度上市券商营收严重下滑。

在归母净利润方面,由于自营业务的严重拖累,49家上市券商/概念股中净利润增长的仅有6家,其余43家净利润均有不同程度的下滑;28家公司净利润跌幅超过50%,占比过半。更有11家公司一季度净利润产生亏损,占比超过1/5。

在头部券商中,仅有中信证券2022年一季度净利润微增,当期实现净利润51.65亿元,同比增长1.24%。国泰君安和华泰证券排在第二、第三位,分别实现净利润25.19亿元、22.14亿元,不及中信证券净利润的半数。

而2021年跻身净利润“百亿俱乐部”的国信证券,今年一季度净利润仅为7.67亿元,同比下滑54.45%。海通证券、申万宏源两家跌幅也达到50%以上,当期净利润腰斩。

一季度券商自营比惨亏损

市场行情不佳,新股破发严重,券商自营面临的压力陡升。盘点各家上市券商一季报营收结构来看,自营业务的下滑甚至亏损,对券商业绩打击明显。

按照“投资收益-联营企业和合营企业的投资收益+公允价值变动净收益”方式计算各家上市券商的自营业务来看,“成也自营、败也自营”的情况在今年一季度显得格外明显。

与上年同期相比,41家上市券商中仅有5家自营收入实现增长或亏幅收窄。一季度自营业务出现亏损的上市券商多达22家,占比过半;8家公司自营亏损金额超过5亿元。

作为券业“一哥”,中信证券的自营业务是其今年一季度营收规模的“压舱石”,当期实现33.51亿元居首,华泰证券、中金公司的自营收入分别为18.37亿元、14.88亿元,位列第二位、第三位,但同比跌幅均超过40%。

在头部券商中,海通证券今年一季度自营严重拖累整体营收,当期自营亏损26.29亿元。此外,兴业证券、广发证券两家一季度自营亏损也超过10亿元。

国泰君安2022年一季度自营收入仅有1.69亿元,与上年同期的41.22亿元差距明显。对此,国泰君安在报表中解释称,投资收益的变动主要是交易性金融资产投资收益下滑,以及上年同期确认了上海证券股权重估产生的收益所致。

透视各家券商一季报来看,将市场行情下行、自营业务亏损认定为一季度业绩“滑铁卢”原因的情况比比皆是。

例如,兴业证券在一季报中表示,今年以来国内外形势复杂多变,对资本市场造成比较大的冲击,公司营业收入同比减少,主要减少项目有:投资收益因交易性金融资产投资收益同比减少而下降150.67%;其他业务收入因子公司兴证风险大宗商品销售收入同比减少而下降 87.21%;手续费及佣金净收入主要因基金管理业务收入同比减少而下降 24.51%。

财达证券表示,公司因自营业务投资收益及持仓证券公允价值下降,所以营业收入出现同步下滑,再叠加上年同期信用减值损失较大金额转回的影响,公司归母净利润、扣非后净利润出现下滑。

对于一季度营收下滑140.63%、归母净利润下滑407.07%的惨淡业绩,红塔证券解释称,报告期内受市场波动影响,其交易性金融资产公允价值变动损益和投资收益同比减少;期货风险管理子公司开展的基差交易、仓单服务等业务收缩,导致其他业务收入同比减少。

西南证券2022年一季度营业收入和归母净利润同比分别下滑94.81%和152.12%,其将原因直接列为“自营业务亏损影响”。具体来看,其一季度投资收益为0.54亿元,同比下降91.1%;公允价值变动收益为-3.53亿元,原因为“交易性金融资产浮亏增加”。

传统业务不温不火

经纪业务收入承压

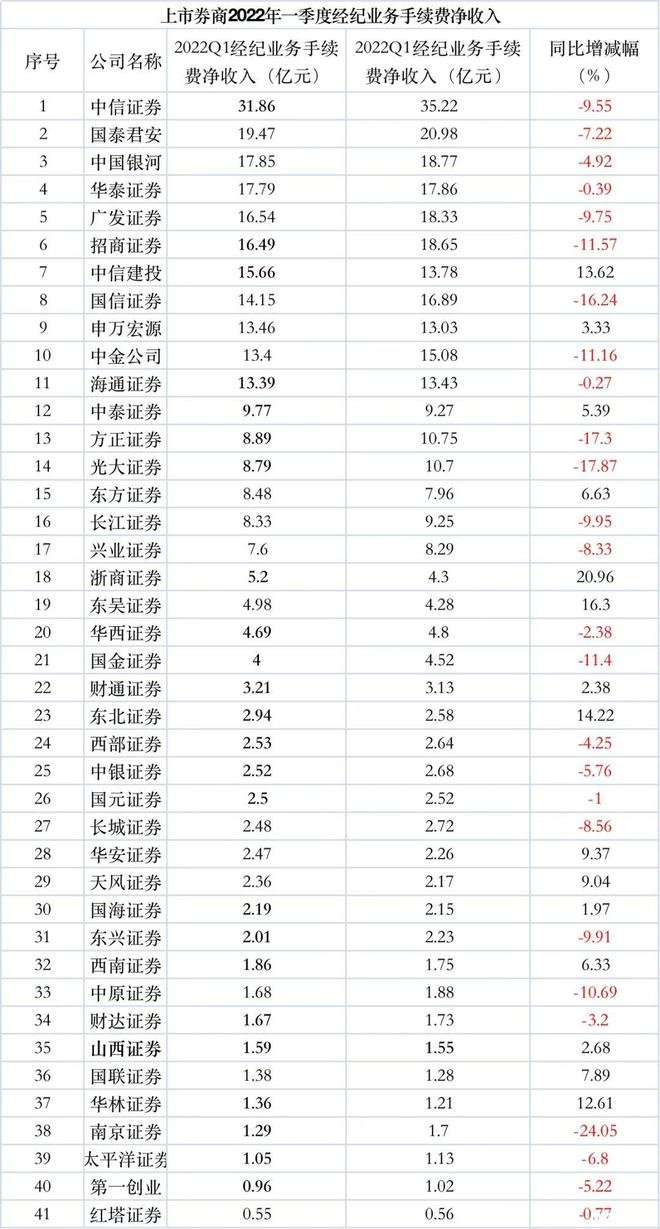

对于赚取佣金的经纪业务而言,今年一季度市场换手率并没有出现明显下降。Wind数据显示,2022年一季度上证日均换手率与深证日均换手率分别为0.86%与2.21%,与2021年一季度的0.93%和1.97%相比各有增减。2022年一季度,A股双边股基成交额达到126.67万亿元,同比增长7.04%。

国泰君安非银金融首席分析师刘欣琦表示,券商经纪业务在今年一季度可能面临来自两方面的压力,一是受市场调整影响,基金新发规模下降,持续营销难度增大,券商代销收入承压;二是尽管一季度日均股基权交易量同比上升,但佣金率仍延续近年来的下滑趋势,因此经纪业务收入或面临一定的下行压力。

整体来看,41家上市券商中一季度经纪业务手续费同比增长的共有15家,其余26家均有不同程度的下滑。其中,南京证券一季度经纪业务手续费下滑幅度达到24.05%,中金公司、招商证券、国信证券等多家大型券商的下滑幅度也超过10%。

佣金率下降有多明显?数据显示,继2019年首次跌破万三之后,2021年行业平均经纪佣金率进一步下滑至万分之2.42,其中下半年仅为万分之2.37。

日前,基金君咨询部分大型券商营业部一线工作人员关于开户事宜,在不要求入金门槛的情况下即可给出“万一”的佣金标准。而个别偏远营业部甚至可给出“万一免五”的条件,入金门槛仅为一万元,佣金战“后遗症”仍在影响行业收入水平。

在投行业务方面,Wind数据显示,2022年一季度,券商完成IPO募资规模达1325.42亿元,同比增长74.10%;相比之下,再融资规模仅1358.31亿元,同比下滑39.51%。债券承销业务上,2022年一季度,券商完成的公司债、企业债、ABS承销规模合计为1.07万亿元,同比下滑23.23%。即便在考虑到收入确认等因素下,今年一季度券商投行业务整体表现平平。

从数据上看,今年一季度的投行收入格局仍维持了“三中一华”+国君、海通的配置。中信证券、海通证券、中信建投、中金公司4家一季度投行收入均超过15亿元,国泰君安和华泰证券分别为9.99亿元和9.14亿元,排名第7的招商证券则仅有4.49亿元,差距明显。而除了华泰证券投行收入微降外,中信、海通、建投、中金、国君五家一季度投行收入均有明显提升。

与头部券商的风生水起相比,中小券商一季度投行业务承压明显。一季度共有16家上市券商投行收入出现下滑,东北证券、红塔证券、华安证券等8家券商下滑幅度超过50%。

在资管业务方面,2021年底资管新规过渡期正式结束,券商资管主动管理转型初见成效。不过,在一季度市场单边下行的行情下,无论是资管计划还是基金产品业绩均受到影响,权益、混合类基金面临赎回压力,对券商资管板块收入仍造成压力。

在41家上市券商中,一季度资管业务收入同比下降的共有22家,占比过半。同时,一季度资管收入不足5000万元的上市券商多达18家,对整体营收贡献较弱。

从数据上来看,中信证券资管业务同样居于行业首位,一季度实现资管业务收入27.76亿元,同比微降0.43%。广发证券一季度资管收入也达到23.40亿元,居于行业第二位,同比下降1.26%。此外,一季度资管收入超过5亿元的上市券商还有华泰证券、东方证券和海通证券,分别为9.79亿元、7.58亿元、5.40亿元。

二级市场行情承压

聚焦衍生品+大公募主线

作为“牛市风向标”,在市场行情下行之际,券商板块也“先跌为敬”。

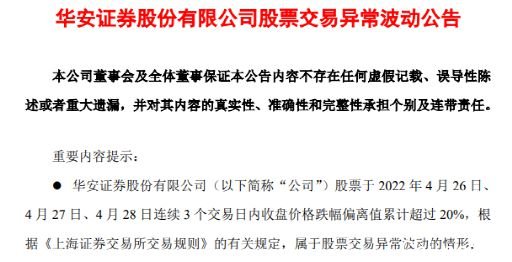

在中信证券率先释放了一季度业绩恐不乐观的信号后,业绩压力也随即传导至二级市场。近期,上市券商股价不断下调。4月28日晚间,红塔证券、南京证券、华安证券、华林证券等多家券商因4月26日-28日连续3个交易日内收盘价格跌幅偏离值累计超过20%,发布股票交易异常波动公告。

虽然相关券商均自查并表示“日常经营正常,不存在重大变化”,但不难推测,因一季度业绩普遍低于预期,市场对券商板块整体投资价值缺乏信心。即便是普通的业绩公告或者配股等长期利好消息的发布,都会引发板块大跌。

时间线拉长来看,今年以来,仅有华林证券股价实现小幅上涨,其余上市券商/券商概念股股价均有不同幅度的下调。其中,财达证券、东方证券、长城证券等9家券商年内跌幅超过30。

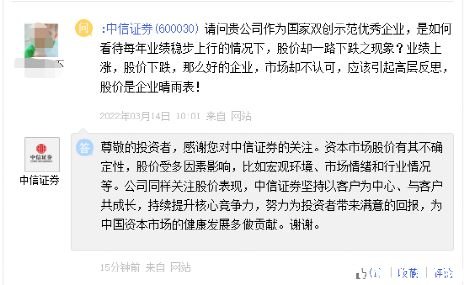

在股价下跌之际,投资者纷纷喊话上市券商,希望公司以实际行动维护股价。对此,多家头部券商也在近期对投资者进行“心理按摩”,解释股价受多方因素影响,公司将努力为投资者带来满意的回报等。

如何看待券商股的投资价值?对此,中邮证券非银分析师王泽军指出,券商受益于政策利好和多元业务的开展而业绩向好,短期市场承压不会阻碍行业蓬勃发展。财富管理业务是券商未来业绩增长的重要突破口,甚至可以重估券商行业价值。

长期来看,居民资金持续入市的趋势不变,对券商来说更重要的是如何将初期获取的客源转化为留存在自身的财富资源进行后续的全流程财富管理服务,从前期激烈的价格战转变为后期自身拥有议价权与护城河的角色转化,这对各家券商的主动管理以及投研能力提出更高要求。

东方证券分析师孙嘉赓则表示,以股票衍生品为代表的机构业务是行业中长期发展的重要方向之一。其优胜之处在于,能够提供长期可持续且波动较小的业绩成长动力。更重要的是,其依托于机构客户资源、高度专业能力、强大资本实力、明显先发优势与规模效应,护城河较高,难以复制。随着后续更长且跨越更多市场周期的业绩验证,市场认可度有望逐渐提升,叠加政策日趋明朗化带来的投资风口,其估值有较大的提升空间。

另外,考虑到基金投顾模式带来的业绩弹性短期内难以证实或证伪,且基金代销并非传统券商的优势财管领域,因此旗下基金公司仍是券商板块最主要的中长期α赛道,规模和集中度还有非常大的向上空间。基金公司上市可能性比较低,所以市场更会聚焦持有优质公募基金股权的上市券商。

近期值得关注的是,4月28日,中国结算发布《关于降低股票交易过户费收费标准的通知》,决定自29日起将股票交易过户费总体下调50%,即股票交易过户费由现行沪深市场A股按照成交金额0.02‰、北京市场A股和挂牌公司股份按照成交金额0.025‰双向收取,统一下调为按照成交金额0.01‰双向收取。

对此,刘欣琦指出,中国结算多措并举降低各类市场参与主体成本、提高资金使用效率,此次对股票交易过户费下调的核心目的同样在于促进资本市场平稳健康运行,通过进一步降低投资者成本激发市场活力、加大对实体经济的支持力度。而股票交易过户费下调将通过降低投资者成本激发市场活力,带动券商板块获取显著的超额收益。

编辑:乔伊

版权声明

《中国基金报》对本平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究法律责任。

授权转载合作联系人:于先生(电话:0755-82468670)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联