原标题:五粮液:营收净利连续6年两位数稳增 瞄准“千亿目标”加速前进 | 看财报

浓香型白酒龙头(000858.SZ)正瞄准“千亿营收目标”加速前进。据年报显示,2021年公司营收超662亿元,营收、净利润增速分别为15.51%、17.15%。钛媒体APP注意到,在高基数上,自2016年以来已连续6年营收实现双位数增长,成为中国白酒行业唯一一家连续25个季度实现双位数增长的企业。

知趣咨询总经理、酒类营销专家蔡学飞对钛媒体APP表示:“在这么大的体量下,依然能够保持双位数的增长,说明企业产品结构的持续优化、全国性市场网络等都发挥了较大作用。随着整个中国名酒化进程的发展,名酒头部品牌价值、品类领先价值以及在宜宾的区域生态价值将会体现,从而助力保持高速增长。如果保持这种增速,千亿目标的实现值得期待。”

“腰部力量”持续壮大 瞄准“千亿目标”加速前进

在4月29日下午的业绩说明会上,集团(股份)公司党委书记、董事长曾从钦明确表示:“‘十四五’期间,将继续保持两位数的可持续稳健增长,到“十四五”末实现千亿发展目标。”于而言,“千亿目标”的实现,不仅是超高端品牌的发力,也需要商务、大众消费的系列酒等“腰部力量”。

年报数据显示,2021年公司系列酒销售实现了大幅增长,营收首次跨越百亿台阶,高达126.20亿元,同比大幅增长50.17%;系列酒对应营收占比19.06%,相较于2020年14.61%的营收占比提升4.45个百分点;实现销量15.3万吨,同比增长15.3%;对应毛利率为59.67%,同比大幅提升3.99个百分点。系列酒品牌结构持续优化,实现量价齐升。

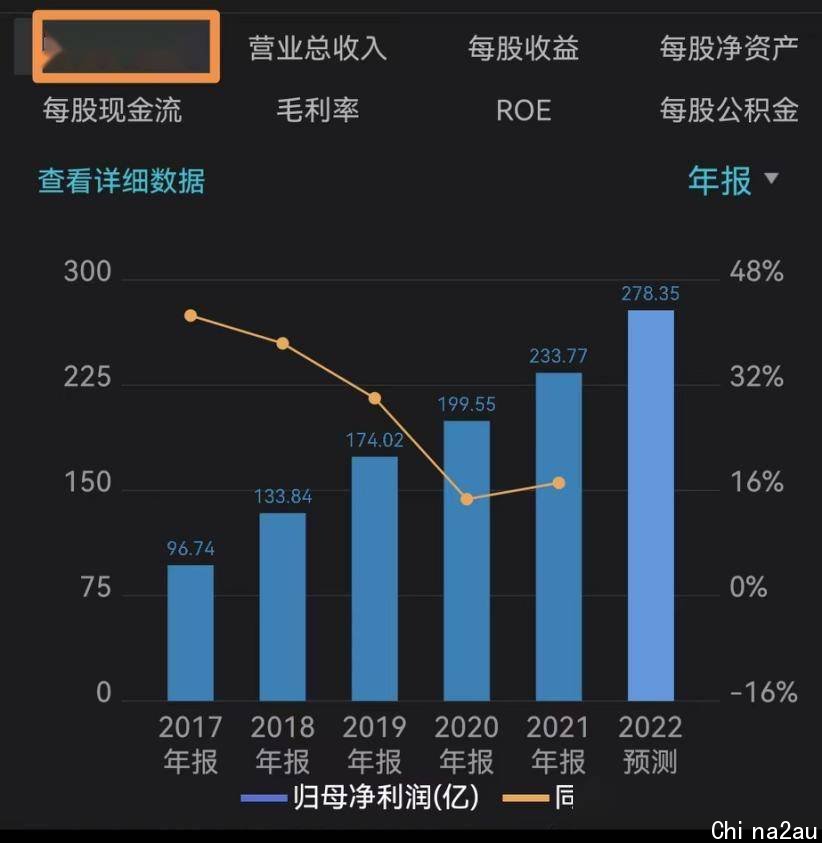

近几年净利润走势及2022年净利润预测,来源于wind数据

近年来,公司系列酒品牌矩阵持续完善,集中打造五粮春、五粮醇、五粮特曲、尖庄四大全国性战略品牌,特别是五粮春坚守次高端核心品牌定位,壮大腰部市场矩阵,向市场传递产品稀缺性和价值感,推动品牌价值回归,已初步形成系列酒品牌价值、市场规模双提升的良好发展格局。

在系列酒销售收入大增的背景下,公司盈利能力持续增强。4月28日晚,发布2021年度报告及2022年一季报。财务数据显示,2021年,实现营业收入662.09亿元,同比增长15.51%;归属上市公司股东的净利润233.77亿元,同比增长17.15%。2022年第一季度,实现营业收入275.48亿元,同比增长13.25%;归属上市公司股东的净利润108.23亿元,同比增长16.08%。

蔡学飞表示,在疫情冲击、经济承压等诸多不确定、不稳定因素交织的环境下,稳健增长的企业在当前市场尤为难得。近年来,保持战略定力,聚焦高质量发展,稳扎稳打,产品体系持续优化、品牌价值持续提升、渠道体系协调发展,市场动销良好,推动了企业发展行稳致远。2021年营收、归母净利润相较2016年分别增长了2.7倍、3.5倍,稳中有进、持续稳健的良好发展态势进一步巩固。

年报数据显示,2021年,盈利能力持续提升,酒类产品毛利率80.29%,创上市以来新高。市场分析人士认为,盈利能力的持续提升既得益于近年来持续优化产品结构,也是公司持续深化改革,发展质量、管理质量不断提升的结果。

高端白酒需求稳增业绩有望持续受益

据年报数据,公司产品营收491.12亿元,同比增长11.46%,营收占比74.18%;毛利率为85.59%,同比增长0.64%。近年来,公司产品体系持续完善。公司表示,2021年核心大单品第八代整体实现“价稳量升”,终端动销再创新高,量价关系更趋良性;年份酒系列经典成功导入市场。牛年纪念酒、步步高升、博鳌纪念酒等个性化产品纷纷亮相。此外,老酒收藏交流日益密切,老酒品质魅力不断得到认可,老酒时间价值进一步彰显。

民生证券分析师在今日出炉的研究报告中表示,当前高端白酒需求端稳步增长,千元价位供需均衡,品牌力领先,根据去年第二十五届“12·18”大会反馈,2021年整体实现价稳量升,终端动销再创新高,量价关系争取良性。当前,在白酒消费淡季,市场传出第八代市场指导价为1499元,批价已稳站千元价格带,战略产品经典成功导入市场,占位2000元价格带,预计公司有望持续受益于高端酒结构性繁荣趋势稳健增长。

近几年营收走势,来源于wind数据

公司方面也通过高分红等展现对未来业绩的信心。据公布最新的2021年利润分配方案,每10股派30.23元(含税),现金分红总额为117.34亿元,分红比例为50.20%。今年3月30日,发布现金分红不低于115亿元的承诺公告,年报公布的实际分红比承诺分红高出两亿多元,分红额持续创出新高。

数据显示,已连续两年现金分红超100亿元,近七年来分红规模占业绩比重保持在50%左右。自1998年上市至今,累计实施7次送红股、19次现金分红共计613亿元,是上市以来募集资金总额的16倍。

资本市场相关研究分析认为,2022年一季度的稳健表现,为从容应对疫情影响、推进高质量市场份额提升,留下了充足的空间。稳扎稳打地高质量完成全年既定增长目标,已开好局、起好步。市场各方对新管理层充满信心,企业有望在消费升级、行业集中的大趋势下,实现更大的发展突破。当前处于价值洼地,随着投资者预期修复,投资价值将进一步彰显。

截至4月22日,今年券商在Wind发布的63份研报中,均给予正面的“推荐”以上评级。有券商明确表示,未来将可能是反弹力最强的白酒龙头企业之一。平安证券认为,作为品牌力、产品力、渠道力全方位领先的名酒企业,有望充分享受价位带扩容红利,承接消费升级的高端需求,量价增长确定性高,坚定看好长期前景。(本文首发钛媒体APP,作者|张海霞,编辑|崔文官)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联