商务部周四报告称,美国第一季度国内生产总值(GDP)年化季率初值意外下滑1.4%,标志着美国经济从1984年以来的最佳表现中突然出现逆转。

这一负增长甚至低于华尔街经济学家对该季度增长1%的温和估计。

在2022年的前三个月,太多因素共同对经济增长产生了负面影响。年初Omicron病例激增全面阻碍了经济活动,而通胀率飙升至上世纪80年代初以来未见的水平,以及俄罗斯入侵乌克兰也导致了经济停滞。

尽管如此,消费者和企业支出仍然强劲,就业市场也很强劲,担忧越来越多,但似乎不太可能出现即将到来的衰退。CNBC指出,这些因素今年晚些时候可能出现逆转。

这一乐观也表现在今天的股票市场上。尽管周四公布的数据显示美国一季度GDP意外萎缩,但这并未影响市场行情。在经历了本周早些时候的大跌后,纽约股市三大股指周四纷纷上涨,收复本周部分失地。

截至收盘,以科技股为主的纳指涨幅最高,达到3.1%;标普500指数和道指分别上涨2.5%和1.8%。特别是消费电子、半导体、软件等板块涨幅巨大。其中Facebook的母公司Meta股票大涨18%,显示投资者似乎部分恢复了对科技股的信心。

市场并未显示出对当日报告的一季度GDP萎缩有所担心。分析指,一些投资者将这归于物价的上涨以及进口的飙升。

国防支出减少8.5%是一个特别的拖累因素,使GDP最终读数下降了三分之一个百分点。

在通胀持续给物价带来压力时,当季消费者支出表现相当不错,增长2.7%。

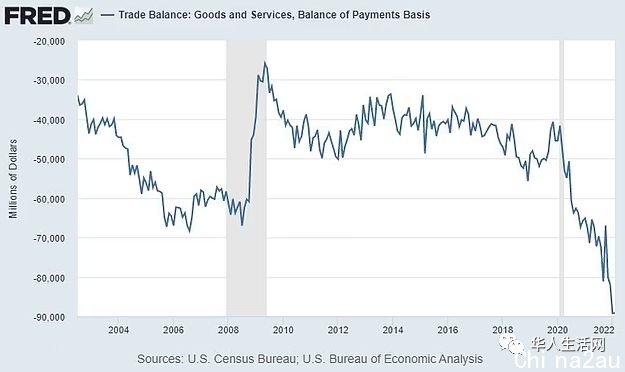

然而,由于进口超过出口,不断扩大的贸易逆差使经济增长减少了3.2个百分点。

潘西恩宏观经济咨询公司首席经济学家谢泼德森(Ian Shepherdson)写道:“这是噪音,不是信号。经济并没有陷入衰退。由于批发商和零售商在寻求重建库存,净贸易受到进口激增的打击,尤其是消费品进口激增。这种情况不会持续太久,进口将在适当时候完全下降,净贸易将推动第二季度和/或第三季度的GDP增长。”

尽管华尔街对经济衰退的预期仍然很低,但美国经济还面临进一步的麻烦:联储会正在计划实施一系列旨遏制通胀的加息措施,可能进一步拖累经济增长。剔除食品和能源的个人消费支出价格指数(PCE)第二季度上涨5.2%,远高于联储会2%的通胀目标。

目前的市场定价表明,相当于10次25基点的利率变动将使联储会的基准利率在年底前达到 2.75%左右。在此之前,美国已连续两年实行接近零的利率,旨在让经济从美国历史上最严重的衰退中复苏。

与此同时,联储会已经停止了旨在保持低利率和资金在经济中流动的月度债券购买计划。该机构最早将于下个月开始缩减其目前的债券持有量,最初步伐缓慢,最终将以每月950亿元的速度缩减。

尽管经济学家在很大程度上仍预计美国将摆脱彻底的衰退,但风险正在上升。

高盛认为,从现在起一年内出现负增长的可能性约为35%.德意志银行(Deutsche Bank)在一份预测中认为,美国经济有可能在2023年末至2024年初出现“严重衰退”,这种情况会在联储会为抑制通胀而采取比预测者目前预期的更为严厉的紧缩政策时发生。

文:美国中文网

今天日汇率

1 美元=6.56人民币

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联