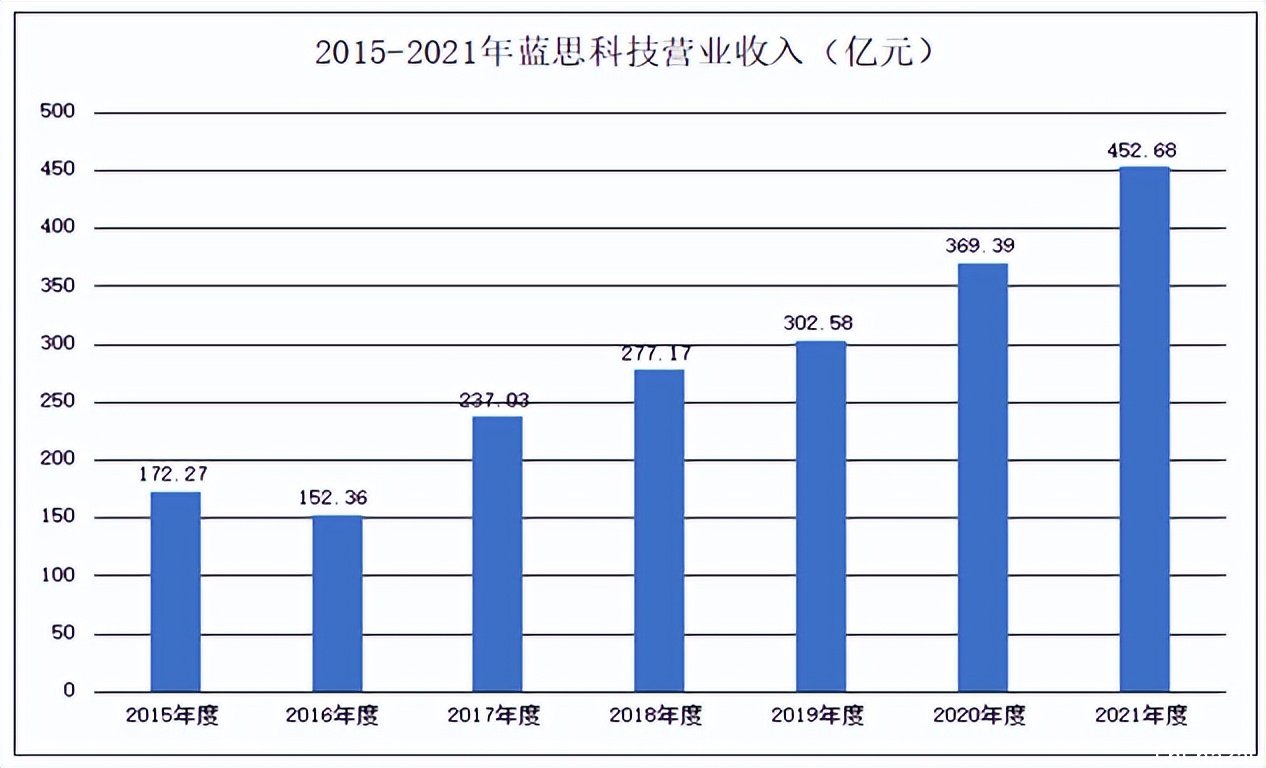

近期,蓝思科技披露了2021年年度报告,公司2021年营业收入达到452.68亿元,同比增长22.55%,营收规模再创新高,实现了归母净利润20.70亿元。对此,蓝思科技表示,公司在消费电子金属业务、智能终端整机组装业务、新能源业务等中长期重要战略布局方面取得了积极进展,与核心客户合作不断深化,客户支持愈发稳固,市场占有率稳步提升,公司中长期健康发展的根基依然牢固。

得益于成功的客户拓展和产品创新,蓝思科技手握充足订单,长期保持经营规模持续上升趋势。公司营业收入从2015年的172.27亿元增长至2021年的452.68亿元,年均复合增长率达到17.47%。

随着业务规模的扩大,蓝思科技颇为注重现金流管理,持续改善财务状况。蓝思科技今年一季度经营活动产生的现金流量净额为35.97亿元,同比增长151%,表现优于过往同期水平。从2015年到2021年,公司的净现比大部分都在2倍以上,体现了公司较高的盈利质量。

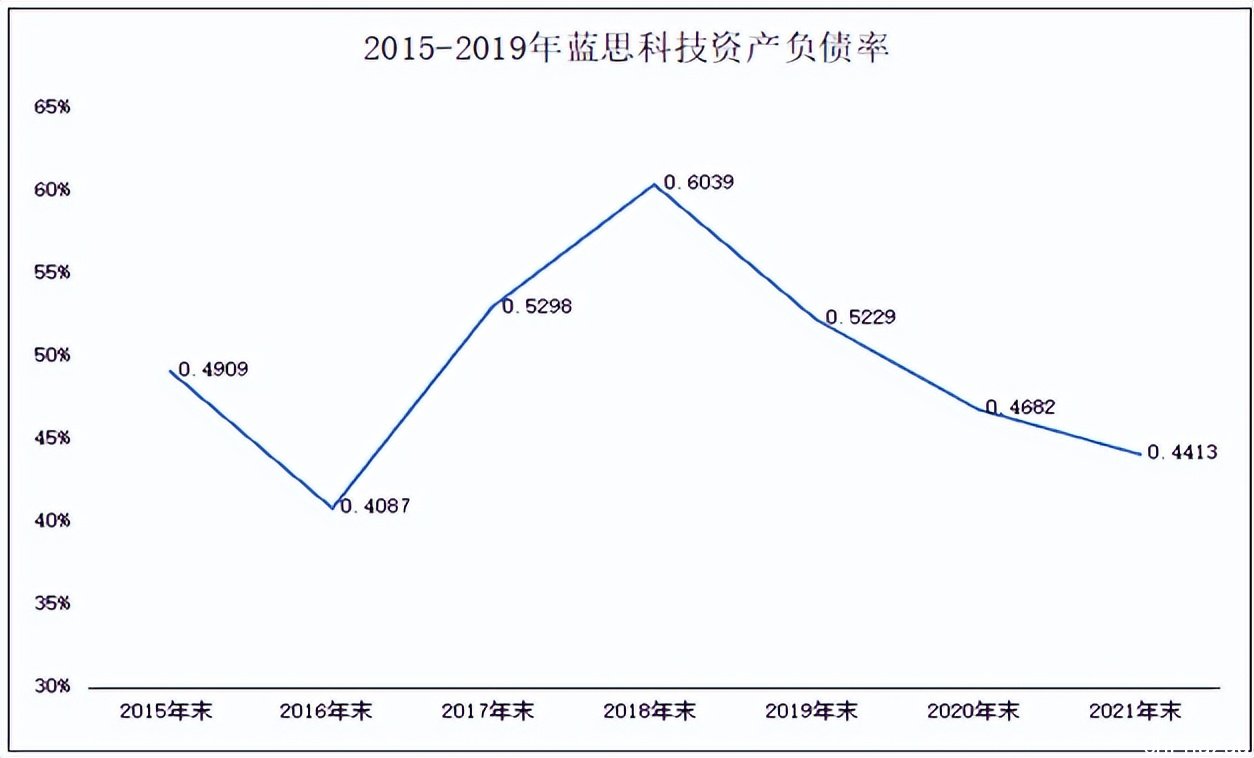

稳健的财务状况离不开较强的偿债能力。作为智能设备外观结构件龙头,蓝思科技重资产投入巩固了自身产能优势。截至2021年末,蓝思科技资产负债率为44.13%,相较于2018、2019、2020年的60.39%、52.29%、46.82%,已实现“四连降”。可见,在产能提升的同时,公司长期偿债能力不断增强,负债水平整体下降。

随着业务规模的扩大,蓝思科技颇为注重现金流管理,持续改善财务状况。蓝思科技今年一季度经营活动产生的现金流量净额为35.97亿元,同比增长151%,表现优于过往同期水平。从2015年到2021年,公司的净现比大部分都在2倍以上,体现了公司较高的盈利质量。

稳健的财务状况离不开较强的偿债能力。作为智能设备外观结构件龙头,蓝思科技重资产投入巩固了自身产能优势。截至2021年末,蓝思科技资产负债率为44.13%,相较于2018、2019、2020年的60.39%、52.29%、46.82%,已实现“四连降”。可见,在产能提升的同时,公司长期偿债能力不断增强,负债水平整体下降。

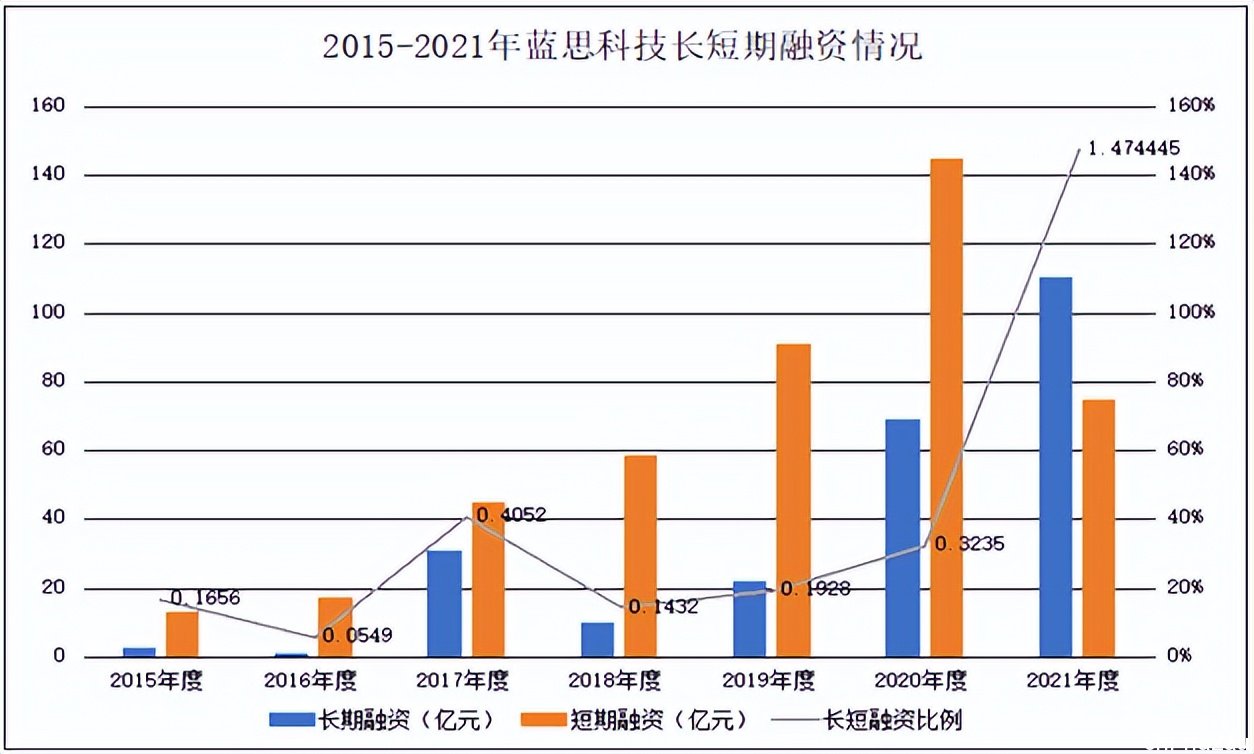

公司主动优化长短期负债结构,使得短期偿债能力明显提升,公司用于长期经营所需的资金得到有效补充。值得注意的是,截至2022年第一季度末,公司短期借款下降至44.16亿元,资产负债率下降至43.63%。显然,公司债务结构优化效果仍在持续释放。

业内人士指出,通过优化债务结构,能够更好地契合公司发展战略落地的实际需要。资金实力持续增强,有利于维持高强度研发支出,保持技术领先。依托充裕的现金流,蓝思科技持续加码研发,2021年公司研发支出创下历史新高,达到21.34亿元,较上年同期增长47.97%,技术人员数量较上年增长一倍,研发项目数量大幅增长。

对此,蓝思科技表示,公司研发支出增长主要为根据第二个五年计划发展战略布局要求,在客户的支持下,对消费电子和新能源汽车等领域的新产品、新工艺、新技术、新设备研发较上年同期增加。

一般而言,上市公司融资不畅时,往往需要股东通过股票质押融资支持上市公司发展。值得一提的是,蓝思科技目前并无股票质押,这也侧面说明了公司融资渠道畅通,资金充裕。

总而言之,稳健的财务基本面使得蓝思科技拥有较强的经营韧性,充裕资金反哺公司研发投入和产品创新,巩固公司竞争壁垒,为未来长期发展打下坚实基础。随着债务结构的持续优化,蓝思科技抗风险能力不断提升,公司业务扩张潜力也有望持续释放。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联