恒大集团 来源:视觉中国

年报披露季,踩雷恒大的A股上市公司正逐步曝光。

4月28日,皮阿诺(002853.SZ)、好莱客(603898.SH)、中衡设计(603017.SH)等均披露净利润大幅下滑或巨亏的年报,而变动的主要原因均指向计提恒大集团及其成员的坏账准备。而更早之前,恒大产业链上的诸多建材家居、土建等供应商已通过业绩预告或年报披露了踩雷恒大的负面影响,其中不乏老板电器(002508.SZ)、索菲亚(002572.SZ)、三棵树(603737.SH)等细分行业龙头或知名公司。

钛媒体APP多方采访和梳理发现,踩雷恒大的上市公司无论业绩还是股价均损失惨重,但深究下去,除了恒大的拖累外,也有大环境和企业自身发展策略的问题。

面对恒大坏账,多数公司采取一次性全额或高比例计提的策略,以期来年“轻装上阵”。但业内人士告诉钛媒体APP,恒大的负面影响难“一提了之”,尤其是那些长期靠恒大“吃饭”的公司,转型任重道远。

恒大到底坑了多少公司?

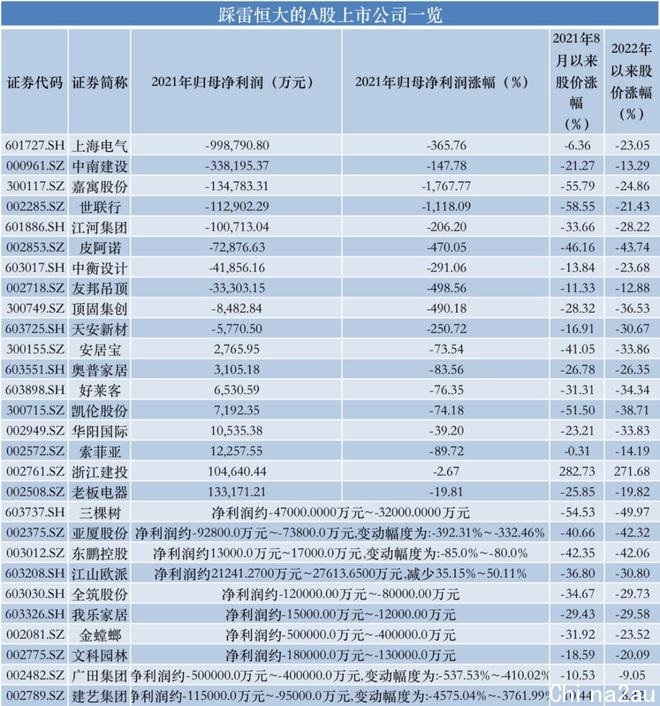

恒大巨大,产业链上企业众多,尤以建材家居、土建类供应商居多。钛媒体APP根据公开信息粗略统计,踩雷恒大且损失惨重的A股上市公司目前已达到28家,其中18家亏损,10家净利大幅下滑。

以主营门窗幕墙的嘉寓股份(300117.SZ)为例,其2021年实现营业收入14.30亿元,同比下滑31.23%;归母净利润-13.48亿元,同比骤降1767.77%。而嘉寓股份可查的财务数据显示,过去15年,公司累计也仅盈利8.82亿元,换句话说,公司一年就亏掉了过去15年以上的盈利。

(嘉寓股份盈利变动情况,来源:wind)

对于去年的巨亏,嘉寓股份称,主要是对恒大集团相关应收款项、合同资产等计提减值准备。公司涉及的恒大商业承兑汇票敞口金额为13.16亿元,应收账款、合同资产及存货等约5.74亿元。公司在年报中披露的按单项计提坏账准备中,仅对客户二应收账款账面余额就有10.69亿元,按70%计提坏账准备7.49亿元。

无独有偶,主营定制橱柜、衣柜的皮阿诺也与恒大往来密切,且除了业务来往外,此前还与其合资设立了河南恒大皮阿诺家居有限责任公司(以下简称“恒大皮阿诺”)。2021年年底,皮阿诺仍有恒大集团及其成员公司的5.64亿元应收账款未收回,不得不按80%计提坏账准备4.51亿元;同时,去年8月皮阿诺还以7920万元的对价接手了恒大持有的恒大皮阿诺40%的股权,名曰“为优化资源配置,提高公司整体经营管理效率”。

踩雷恒大,皮阿诺走向巨亏。2021年,公司在营收18.24亿元(同比增长22.10%)的背景下,归母净利润亏损7.29亿元(同比下降470.05%)。

除了因恒大致亏的,不少细分龙头或知名企业也因恒大元气大伤。比如,2010年上市的老板电器,因为2021年全额计提了恒大的坏账准备6.6亿元,导致其出现上市以来的首次业绩下滑。2021年,老板电器归母净利润13.32亿元,同比下滑19.81%。也即,恒大的坏账几乎相当于老板电器去年盈利的一半。

索菲亚也因对应收恒大集团款项计提了9.09亿元,遭致去年归母净利润同比大幅下滑89.72%。

当然,踩雷恒大除了带来盈利损失,还对它们二级市场股价形成冲击。wind数据显示,去年8月以来至今年4月28日收盘,上述的28家公司中26家涨幅为负数,其中世联行、嘉寓股份、三棵树等8家公司区间跌幅在4成以上。

(踩雷恒大的A股上市公司一览,数据来源:wind)

“大客户依赖症”风险高悬

“前几年,拿到恒大、碧桂园、万科这样的大客户就是收入和利润的保障,但随着整个房地产行业增速放缓和疫情的影响,一荣俱荣翻转成一毁俱毁也就是分分钟的事情。”一建材家居行业人士向钛媒体APP表示,其实说到底还是地产行业大环境不景气叠加这些企业客户过于集中造成的。除了恒大之外,其他诸多大大小小的地产商也在陆续出现债务危机,不排除还会有其他公司受到波及。

钛媒体APP以投资者身份致电多家踩雷恒大的上市公司,在谈及业绩问题时,也多归咎于行业整体的不景气。

举例而言,在皮阿诺披露的按单项计提坏账准备的客户中,除了恒大系外,就还涉及奥园、正荣地产等其他客户。

(皮阿诺按单项计提的坏账准备,来源:2021年报)

2021年巨亏4.19亿元的中衡设计也在年报中称,恒大、融创资金流动性风险波及及国家房地产总体调控影响,以子公司中衡卓创、华造设计为主承担的地产类设计业务业绩下滑,公司信用减值损失及资产减值损失较上年同期大幅增加,公司实现归属于上市公司股东的净利润-4.19 亿元,其中公司对相关客户应收票据、应收账款及其他应收款单项计提坏账准备 1.77亿元,对合并所形成的商誉计提减值准备4.23 亿元。

(中衡设计按单项计提坏账准备,来源:2021年报)

中国家居建材装饰协会秘书长胡中信则告诉钛媒体APP,这些踩雷恒大的企业很多从创立之初风险就已经存在,尤其是与单一大客户捆绑过深或者渠道过于单一的企业,一旦遇到风吹草动,风险自然就暴露出来了。

再以嘉寓股份为例,根据其定期报告,多年来恒大一直是嘉寓股份的第一大客户且公司引以为傲,2016-2019年公司均明确列示恒大为公司第一大客户,销售额占比达21.52%、29.17%、41.86%和34.54%。

与恒大深度捆绑的“装饰第一股”金螳螂,近段时间日子也不好过。2008年,二者开始有业务往来,2010年签署战略合作协议,彼时就约定恒大地产每年为金螳螂安排约30亿元的施工任务。两年后的2012年,恒大成为金螳螂的第一大客户,当年对恒大的收入达到9.36亿元,占比6.71%。此后的两年,公司也明确在年报中披露对第一大客户恒大的销售情况,直到2014年开始以“第一名”代替。时间兜转,金螳螂来自恒大的业务渐多,应收账款也越垒越多。

根据业绩预告,2021年金螳螂预亏40亿元-50亿元,主要原因即是对客户应收项目计提减值准备。公司披露,截至2021年末,公司持有该客户应收票据、应收账款等应收债权共计77.30亿元,其中,逾期未兑付票据24.96亿元,未到期票据17.6亿元,应收账款16.76亿元,以资产抵偿票据17.98亿元(部分以资产抵偿票据存在因监管部门要求退回原抵偿资产的情况)。这里说的该客户即是指恒大集团及其成员。

转型谈何容易

踩雷恒大,没有最惨,只有更惨。

“于上市公司而言,踩雷了只能认,收不回来的就一次性全部计提或大比例计提,毕竟以房抵债、诉讼等手段需要时间也不一定有效。”上述的行业人士表示,计提之后相当于轻装上阵,于公众公司而言,还是很有必要的。

事实上,恒大爆雷后,很多企业开始审慎地接地产类企业的业务和工程类业务。另一边,对恒大业务占比较小的,在努力寻求转型,设法减小恒大影响;但长时间靠恒大“吃饭”的,短期内或难有起色。

江河集团2021年已对包括恒大在内的风险客户计提各类减值损失约 24.6 亿元,公司接待投资者调研时明确表示:“基于2021年计提比较充分,公司预计正常情况下2022年大比例计提的概率很低。”

此前金螳螂在接受媒体采访时也曾表示,已经在调整业务结构,争取增加公装、政府类订单,希望能弥补一下地产和住宅项目上遇到的问题。同时,比较有保障的住宅项目公司仍然会继续承接,但总体来说住宅端的业务在收缩。

“恒大最近在停牌重组,只能看重组之后钱怎么还了。”嘉寓股份证券部工作人员回复钛媒体APP时语气颇有些无奈,地产行业大方向调整,公司想转型光伏,把光伏这块的比例提上来。但受疫情影响,开工进度不及预期。公司也在想办法,但确实没达到期望值。年报显示,2021年嘉寓股份光伏产业链相关的业务贡献收入2.64亿元,占比18.46%,同比下滑了43.10%。

顶固集创方面对钛媒体APP的回答也充满了无力感:“现在恒大的情况不明朗,‘以房抵债’过户有点困难,我们还是会继续催收的,只能看后续情况了。”

胡中信向钛媒体APP坦言,于踩雷企业的转型而言,首要的是思维的转型,但在当前的情况下,要转型成功确实不太容易。其建议,建材家居装饰类企业要布局多种渠道,这样在某一渠道出现问题时,才能最大限度分散风险。

胡中信还提到,目前的房地产调控和疫情影响,实际加快了建材家居装饰行业的洗牌速度,三四线品牌逐渐减少并向头部集中。以2020年的木地板行业TOP10的公司来看,其中的9家业绩均在增长。在其看来,随着消费升级和品牌化运作,行业集中度将进一步加大,具备品牌、经验、资本的企业有望进一步提升市场份额。(本文首发钛媒体APP,作者|苏启桃,编辑|崔文官)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联