在澳大利亚澳洲新闻

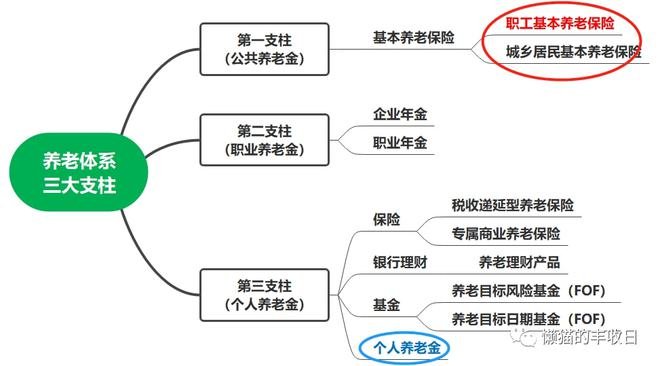

个人养老金要来了, 每年限额12000元。 别误会,不是你的养老保险每年最多交12000元,和这个不搭噶。 看红圈圈出来的地方, 我们日常交的养老保险就是“职工基本养老保险”,一些没工作的人也可以买“城乡居民养老保险”, 这两个都是基本养老保险,也就是我们通常所说的社保,属于社会养老体系的第一支柱。

“个人养老金”属于第三支柱,用于补充养老体系。参加了,退休后额外再领一笔钱;不参加,退休后就拿基本养老金。 01 先简单介绍下个人养老金。

这个钱是百分之百要自己掏的。 其他的,比如养老保险、企业年金/职业年金,都是个人和单位各掏一部分。

虽然都是自己掏的钱,但也不是想取就能取出来的。 个人养老金是全封闭运行的,除非你退休、丧失劳动能力,或者出国(境)定居等才能领取。 万一中途你挂了,这笔钱可以由亲属继承。 那小伙伴会问了,

都是我自己的钱,还设置了这么多条条框框,我为什么要参加呢? 这就要说到个人养老金的一大优势了,税收优惠。 税收优惠分2种, 一种是税收递延,现在不收税,等到将来你领养老金的时候再收税。期间,你这笔钱产生的收益也是免税的。 举个例子, 假设你今年买了12000元的个人养老金,因为这笔钱可以抵税,那你今年就可以少交些个税。 当然,不会给你免掉,等到你退休领养老金时再补交。 这期间嘛,不管你12000元的养老金赚了多少收益,这个收益都不用交税。

另一种是免税,现在不收税,将来你领养老金的时候也不收税,期间赚的收益也不用交税。 具体采用哪一种方式,还没确定。不过,想想也知道,肯定是免税更香! 02 再来说说政策会怎么落地, 兴业证券总结了一份流程图,

重点看红框圈出来的3个地方, (1)你要去符合规定的商业银行开一个“个人养老金账户”; (2)这个账户是可以变更的,你不想在这家银行开了,可以转到另一家银行; (3)投资方向是:银行理财、储蓄存款、商业养老保险、公募基金等,想买哪个,你自己决定。 还要强调一点,

银行理财、储蓄存款、商业养老保险、公募基金,不是你想买哪个就买哪个。会指定的,给一个产品池,你从中挑选。 华夏基金还做了进一步解读,公募基金主要是指养老目标基金等,也就是养老目标FOF。

PS:简单介绍下养老目标FOF, 分为两种:

一种是养老目标日期型FOF。 长这样,名字中带有“养老”和“数字”。

越临近退休时间,投资者风险承受能力越弱,FOF的权益仓位也会越低。 等到2051 - 2055马上退休时,权益仓位最高不超过29%。

另一种是养老目标风险型FOF。 长这样,名字中只有“养老”,没有数字了。

而是一开始就约定了权益仓位的上限。 比如交银的这只,权益仓位最高不超过30%。 懒猫拉了这2类FOF的收益数据, 不算C类份额,

成立超过2年的目标日期型FOF基金一共38只,过去2年都是正收益。 今年以来,行情不好,没一只是赚钱的,但也都跑赢了沪深300。

成立超过2年的有36只,这36只FOF过去2年也都是正收益。 今年以来,也是全军覆没,但都跑赢了沪深300。

03 最后,做下总结, 从已公开的信息来看,

个人养老金最大的优势在于税收优惠, 不管是免税,还是税收递延,都挺香的! 但受到的限制也是蛮多的,要符合退休等条件才能取出来。具体投资上,也只能买一些指定金融产品。 不过仔细想想,这么做也有一定的道理。个人养老金,定位养老,也只能选一些偏稳健的产品,不然就违背了政策制定的初衷。 那问题来了,如果个人养老金落地,你会参与吗?在评论区和懒猫讨论下吧! 本文作者:懒猫,来源:懒猫的丰收日,原文标题:《每年1万2,还有小惊喜,要不要搞点?》

本文来自华尔街见闻,欢迎下载APP查看更多

澳洲中文论坛热点

中文新闻,澳洲经济,时事,华人论坛动态,悉尼本地消息,墨尔本,珀斯,布里斯班,澳洲新闻,澳大利亚华人网,澳洲华人论坛