俄乌危机等多方因素正推动全球煤炭业全面复苏。

受欧洲天然气短缺以及欧美经济重启后用电需求激增影响,全球煤炭需求2021年强势反弹。

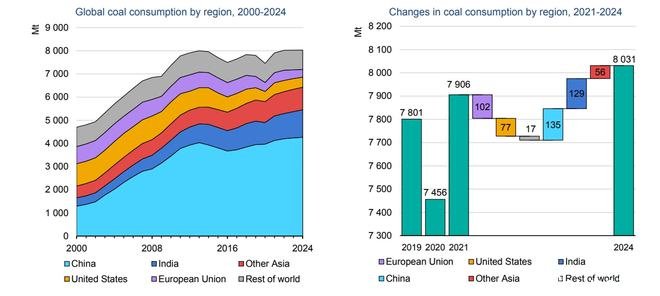

国际能源署数据显示,在经历2019、2020年连续两年下跌后,全球煤炭发电量2021年同比上涨9%,达到10350万亿瓦特小时的历史最高水平。2021年全球煤炭需求总量则同比上涨6%,略低于2013—2014年的历史峰值。

国际能源署目前预计,2022年全球煤炭需求将继续增长:全球煤炭消费总量预计将增长2%,达到略高于80亿吨的创记录水平;强劲的需求将至少维持高位到2024年。

天然气的廉价替代品

欧洲能源危机是推动全球煤炭需求复苏的重要因素。

伴随着欧美各国经济重启,海外市场对于电力需求激增。但受俄欧关系紧张及去碳化政策影响,欧洲国家面临严重的天然气短缺,天然气价格持续上涨。

这凸显煤炭作为天然气低成本替代品的优势。美国银行研究指出,发电厂燃烧的动力煤仍是 \"地球上 \"最便宜的燃料来源之一,其发电成本仅为每百万英热单位15美元。与之相比,原油的发电成本约为每百万英热单位25美元,天然气的成本则高达每百万英热单位35美元。

俄乌危机推波助澜

今年以来俄乌危机的升级则引发连锁反应。

在欧美国家开启对俄能源制裁后,欧洲国家急于寻找俄罗斯煤炭及天然气的替代品,这推动海外煤炭价格飙涨,澳大利亚纽卡斯尔港口装船的优质动力煤期货价格在3月初一度飙涨至240美元/吨,创2008年以来新高,而在去年以前,澳煤价格极少突破120美元/吨。

但俄煤的供应缺口并不容易填补。

根据国际能源署的数据,2020年,欧洲从俄罗斯进口了5700万吨动力煤,占进口总量的绝大部分。俄罗斯占欧盟动力煤进口份额的70%,德国和波兰尤其依赖俄罗斯。

假设欧盟继续实施对俄罗斯煤炭的禁运,那么欧洲将不得不大幅增加从哥伦比亚、南非、印度尼西亚和澳大利亚的进口量,而这种“转向”将迫使印度等主要煤炭进口国转向从俄罗斯进口。

而这一系列过程可能会造成俄罗斯和其他出口国因物流运输限制而转换出口目的地,全球煤炭总产量可能会因此下降,从而推高所有消费者承受的煤炭价格。

即使这种“转向”顺利完成,所有国家都要从更远的地方来进口煤炭,货运成本或将因此被推高。而对于煤炭这种大宗商品,运输成本在最终消费者价格中占据很大比例,所以终端价格可能会大幅上涨。

澳大利亚煤炭公司Whitehaven Coal分析指出,目前包括日韩在内的主要客户都在避免和俄罗斯签订新的商品合约,而缺乏替代品也导致市场正在承受压力,煤炭价格的涨势应该可以延续到明年:

海运贸易损失1.1亿吨(煤炭),这不可能没有影响......这只会给已经非常非常紧张的市场增加更多压力。澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联