中美关系剑拔弩张的当下,中国和美国围绕重要的战略资源——稀土方面都动作不断。中国相继出台了《出口管制法》和《稀土管理条例》,引入了稀土开采配额,并对稀土行业开展了严厉的“打黑”雷霆手段。

而美国方面,在前总统特朗普当政时期就努力重整国内稀土供应链,拜登上台后继续特朗普的政策。今年2月,拜登签署行政令,要求联邦机构对包括稀土在内的4项关键产品供应链进行为期100天的审查;3月,美国和日本、澳大利亚以及印度举行了线上峰会,计划联手构建稀土供应链;4月,美国能源部拨款1900万美元资助稀土研究,支持稀土供应链本土化。

可见中国确实在收紧稀土供应,而美国对于中国断供稀土的担忧也已是迫在眉睫,这直接导致价格低迷了很多年的稀土终于带着一轮涨势,重回市场焦点。

事实上,当前资本市场最热门的话题当属“通货膨胀”——各类大宗商品价格“上天”,无论是铁矿、铜矿,还是石油、天然气,创造了在过去十几年中未见的潜在高通胀经济环境。

过去几周,澳财对铁矿、铜矿和锂矿的行业现状和未来发展进行了深度分析;今天,我们就带大家来“盘一盘”中美博弈下,稀土资源的前景,以及澳洲稀土矿的潜在机会。本文将围绕三个方面,来回答投资人最关心的几个问题:

稀土的这波涨势是否可持续?

中国严控稀土供应会不会是澳洲的财富机遇?

未来哪家稀土公司值得关注?

稀土——不可或缺的“工业维生素”

稀土,向来被称为“工业味精”和“工业维生素”,很好地体现了它虽然存在感不高,但却是工业领域不可或缺的存在。上到工业武器例如巡航导弹、战斗机,下到与我们生活息息相关的电视、汽车、手机等,都离不开稀土的加持。

稀土其实是17种金属元素的统称,包括化学元素周期表中的15种镧系元素——镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu),以及与镧系元素密切相关的两个元素钪(Sc)和钇(Y)。

这些元素根据重量还被分成了轻稀土和重稀土,目前市场上主要追逐的稀土元素是作为轻稀土的镨和钕以及作为重稀土的铽和镝。

钕和镨的主要用途是制作永磁材料,钕铁硼永磁被称作“永磁之王”,而用镨钕金属代替纯钕金属制造永磁材料,能进一步提高磁体的抗氧性能和机械性能,可加工成各种形状的磁体,广泛应用于各类电子器件和马达上。此外,在永磁体合金中加入1-3%的重稀土元素铽和镝,可以提高永磁体的工作温度。

2020年1月到12月,钕的价格上涨了75%,镨钕氧化物价格上涨了50%,铽和镝的价格翻了一番。而且到了2021年,上涨势头依然强劲,截止到7月1日,钕镨氧化物同比涨幅已达65%。

可以看出,本轮稀土飙涨始于2020年5月,是疫情逐渐开始受到控制,下游消费需求开始逐渐复苏的时间点。这次的涨势由于受到供给和需求端的共同作用,不同于之前的快涨快跌,持续时间较长,而且势头强劲,直逼历史高点。

紧供给:中国欲用稀土“卡脖子”

1992年,邓小平就曾放话“中东有石油,中国有稀土”,这绝不是大放厥词,而是中国确实有这样的底气。

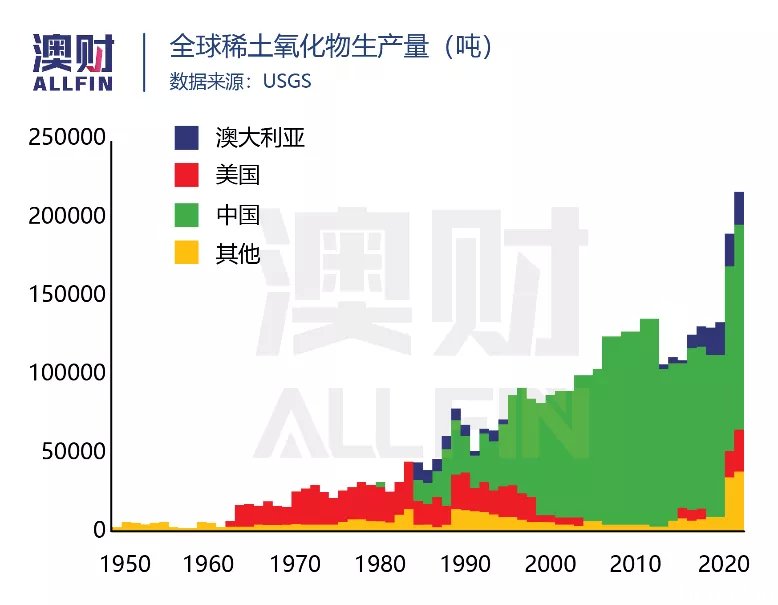

中国稀土产业在全球一直占据统治级的优势,稀土产量占比一度高达全球90%。发达国家,尤其是美国的稀土需求在很大程度上依赖从中国进口:比如,美国制造一架最先进的F-35战斗机要用到920磅的稀土,制造一艘弗吉尼亚级核动力攻击潜艇需要9200磅的稀土。

稀土显而易见是中国可以卡美国脖子的领域,毕竟缺了稀土,军工产业都会遭受重击,因此,中国去年12月生效的《出口管制法》使美国一直处于中国“断供”稀土的恐惧之中。

虽然,中国此次并没有像2010年那样直接暂停对日本的稀土出口并且颁布对其他国家的稀土出口配额限制,但其实中国已经通过实行配额制,并且对稀土偷采、超采等行业乱象进行打黑和环保核查开始了它的“控供给”之路。

2020年全年的稀土开采配额是14万吨,从中国海关总署披露的中国稀土出口的数据,可以窥见对中国控供给的意图。近年来,中国稀土出口呈下降趋势,2019年出口总量同比下降12.6%。而到了2020年,中国全年稀土出口总量仅为35447.5吨,同比下降23.5%,为近五年来最低。

随着今年中国《稀土管理条例》的出台,预计稀土出口将进一步下滑。

高需求:新能源制造业关键性原材料

稀土目前最大的消费应用是制作磁铁,也就是稀土永磁材料。它是汽车制造,风力发电机、电子产品、工业电机的重要原材料。目前最大的下游消费来自汽车产业,用于制造汽车中的EPS(电动助力转向系统)、ABS、汽车油泵等零部件。每台EPS需要消耗0.15千克的永磁体,因此在每辆车中大约有1公斤的磁铁提供发动机点火和通电所需的运动。

除了传统汽车的需求,永磁材料对新能源汽车来说更是不可或缺般的存在,因为需要用它来制造新能源汽车驱动电机——永磁同步电机。

永磁同步电机质量轻、体积小、更高效、可以在提高转速保证功率的同时使质量降低35%;同时,永磁同步电机启动性能更好、峰值效率更高、具有好的可靠性,因此绝大部分新能源车的电机采用永磁同步电机,每辆纯电动车需要消耗5千克的永磁材料,每辆插电式混合动力汽车需要消耗2.5千克。

稀土对于新能源汽车有多重要呢?2016年,日本汽车制造商本田曾尝试制造不含稀土的混合动力汽车,但最终以失败告终。而随着新能源汽车的快速增长,全球稀土永磁电机行业市场规模也以9.55%的复合年增长率逐渐扩大,从2016年的87.72亿美元增长至2019年的115.32亿美元。

未来全球汽车电动化的发展是大势所趋,根据预测2025年全球电动汽车年销量将突破1200万辆,那么2025年新能源汽车对永磁材料的消费量将达到6万吨,这也就意味着对稀土的需求将达到2万吨。在接下来的十年中,仅在电动汽车磁铁中使用的镨和钕就预计将吸收总需求的40%。

除此之外,“碳中和”大背景下的风力发电机也将成为未来对稀土的需求主力。风力发电是目前新能源及节能环保行业对永磁材料需求量最大的领域,一台普通的 3兆瓦(MW) 微风涡轮机需要大约 600 公斤的稀土来组装发动机和发电机。

根据全球风能理事会(GWEC)数据,未来全球风电机组新增装机容量整体有望保持 10%以上的增速,到 2025 年,全球风电装机容量每年至少增加 55吉瓦(GW),拉动对稀土的需求量将以12% 的复合年增长率增长至 0.7万吨。

供需错配助推超级行情

此次稀土的上涨行情一部分是由于供应方面,中国对稀土行业的整治逐步出清了非法黑稀土的供应,使得供应以及出口量开始下滑;另一部分是由于需求方面,中国《出口管制法》的出台使欧美、日本等国陷入中国限制稀土出口的恐慌,因此引发了一波囤积,再加上疫情逐渐得到控制,经济的复苏带动了下游产业的需求探头。

未来5年,需求增速将明显大于供给增速。对主要稀土元素钕和镨的缺口将加剧,到2023年供需缺口占供应的比重将达到8.2%。

不同于以往只是受到政策端因素影响的稀土价格的快涨快跌,预计这次稀土的上涨行情由于受到中国的供应收紧外加永磁材料的需求刺激,上涨势头在未来5年将有望持续,预计钕和镨价格的年均增长率将达到5%-10%。

澳洲:“捡漏”市场新机遇

既然中国对稀土供应的收紧已经心照不宣,作为稀土最大的需求国,美国必然不会坐以待毙。于是,美国、日本、澳大利亚和印度为了平衡中国在稀土供应上的影响力而达成了战略伙伴关系,并在今年3月举行了线上峰会,计划联手构建稀土供应链,研发低成本、低放射性废料排放的稀土精炼技术。

Nikkei Asia的相关报导,图来自路透及AFP

作为被美国锁定的第一大稀土供应国,澳洲有望在中国逐渐减少供应的当口,凭借自身拥有的稀土矿产,捡起被中国舍弃的市场份额。

虽然澳洲目前只有一家稀土矿处于在产,但其余的矿产都将在2023年陆陆续续开始进入投产阶段。如果项目都按最大产能生产的话,届时澳洲将会有至少1万吨的钕和镨进入市场。而根据上文的分析,2023年正是新能源汽车和风力发电需求飞速增长的阶段,紧供需的白热化将使澳洲有望成为稀土市场上的“香饽饽”。

在这些稀土公司中,分析师认为投资者可以重点关注以下两家。

Lynas Corporation(ASX:LYC)

LYC是全球第二大稀土生产商,也就是除中国以外最大的稀土矿业公司,它拥有的矿产是位于西澳大利亚州 Mount Weld 的矿床,该矿床是世界上品位最高的稀土矿之一,拥有 25 年以上的矿山寿命。

LYC经营着中国以外唯一规模化的稀土分离设施,稀土矿石被开采并提炼成精矿后,直接被运往LYC拥有的位于马来西亚的氧化物加工厂来生产钕镨氧化物等稀土氧化物,这是世界上最大、最先进的稀土化学加工厂。

LYC正在与稀土最大需求国 – 美国建立联盟,美国国防部今年2月给LYC拨款 3000 万美元用于支持它在德克萨斯州建立稀土加工设施,这已经是美国第二次为LYC拨款了,五角大楼去年就为LYC在得克萨斯州建立重稀土分离工厂提供了资金,可见美国对LYC稀土加工的依赖。除了美国,日本也是LYC不可忽视的客户,去年日本的稀土进口中,有30%来自LYC。

高品质的稀土矿产,稀土氧化物的加工产能再加上与稀土需求大国的长期战略关系,使LYC轻松就能拿下曾经被中国垄断的市场。受到高企的钕镨氧化物的价格推动,LYC近一年的股价上涨了197.53%。

Northern Minerals(ASX:NTU)

NTU拥有广受欢迎的重稀土元素——镝和铽,是中国以外第一家镝生产商,来自镝的收入将占到总收入的60%。

它的Browns Range项目还处于试点测试工作阶段,来确定工艺流程和进行矿物加工的技术可行性和经济可行性,矿石将采用露天和地下开采相结合的方式开采,并通过选矿厂和湿法冶金厂进行现场加工,生成高纯度混合稀土碳酸盐。

Rrowns Range试点工厂,图/NTU

2019年NTU已经和德国的Thyssenkrupp Materials Trading GmbH 签署了承购协议,包销了试运行阶段的所有混合稀土碳酸盐的产量。

目前NTU也已经开始研究个别稀土元素分离方法,为它将来布局生产单个重稀土元素氧化物,获得更大的市场收益作准备。

如果能建立起配套的重稀土分离技术,拥有富含镝元素矿产的NTU的将来可以说是潜能无限,重稀土本身就比轻稀土价值更高,再加上镝也是永磁材料中的重要成分,受到来自新能源技术需求快速增长的推动,镝的价格水涨船高也是指日可待。

写在最后:

供需紧张成未来主旋律,

稀土涨势可持续

本轮稀土的上涨行情是受到中国供应减少,下游需求复苏,再加上欧美害怕中国断供的恐慌性囤货等因素共同作用。预计未来5-10年,中国对稀土的供应控制仍将持续,而新能源产业的重要材料永磁对稀土的需求将飞速增长,未来需求增速将明显大于供给增速,博满分析师预计,主要稀土钕和镨价格的年均增长率将达到5%-10%。

受到中国严控稀土出口供应影响,澳洲已经成为被美国和日本锁定的第一大稀土供应国,澳洲本地有5个稀土矿产,其中有一个仅次于中国的稀土矿处于在产,其余的矿产都将在2023年陆陆续续开始进入投产阶段。届时,澳洲将会有至少1万吨的钕和镨进入市场,有望补充被中国舍弃的市场份额。

建议投资人可以关注拥有中国以外唯一规模化的稀土分离设施和配套稀土氧化物加工厂的全球第二大稀土生产商Lynas Corporation,以及拥有丰富珍贵重稀土元素资源,增长潜力巨大的Northern Minerals。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联