脱水研报 - Elders 与农业用品销售和肉牛饲养行业

2021-05-21 01:12:54 (AET) by Teris REN

近期市场环境变化莫测,通胀预期和可能产生的货币政策转变困扰市场走向。不少投资者开始关注非周期性行业或弱周期性行业的增长空间。应 61 Financial VIP 用户的要求,本周的研究报告分析了 多元化农业公司 Elders(ASX:ELD)。

近期市场环境变化莫测,通胀预期和可能产生的货币政策转变困扰市场走向。不少投资者开始关注非周期性行业或弱周期性行业的增长空间。应 61 Financial VIP 用户的要求,本周的研究报告分析了 多元化农业公司 Elders(ASX:ELD) 。该公司业务范围覆盖众多细分行业,本篇以其农业用品销售业和肉牛饲养行业为例做了行业分析,以供投资者来判断公司未来业绩表现和股价变化。

【1. 公司介绍:】

多元化农业公司 Elders(ASX:ELD)是一家农业综合企业。公司销售种子、羊毛、动物健康产品、农业化学品和化肥等商品。公司同时还提供牲畜管理服务,羊毛处理和谷物价格信息服务,农场物业和住宅物业的房地产服务,以及动物健康咨询、生产管理解决方案和育种服务。此外,公司还为其客户提供农业金融、保险和财务规划服务。该公司在澳大利亚、新西兰、中国和印度尼西亚都有业务。Elders总部位于澳大利亚阿德莱德。

公司的主营业务被划分在三个运营部门,即运营网络部门、饲料和加工业务部门和产品批发部门。

(1)运营网络部门:

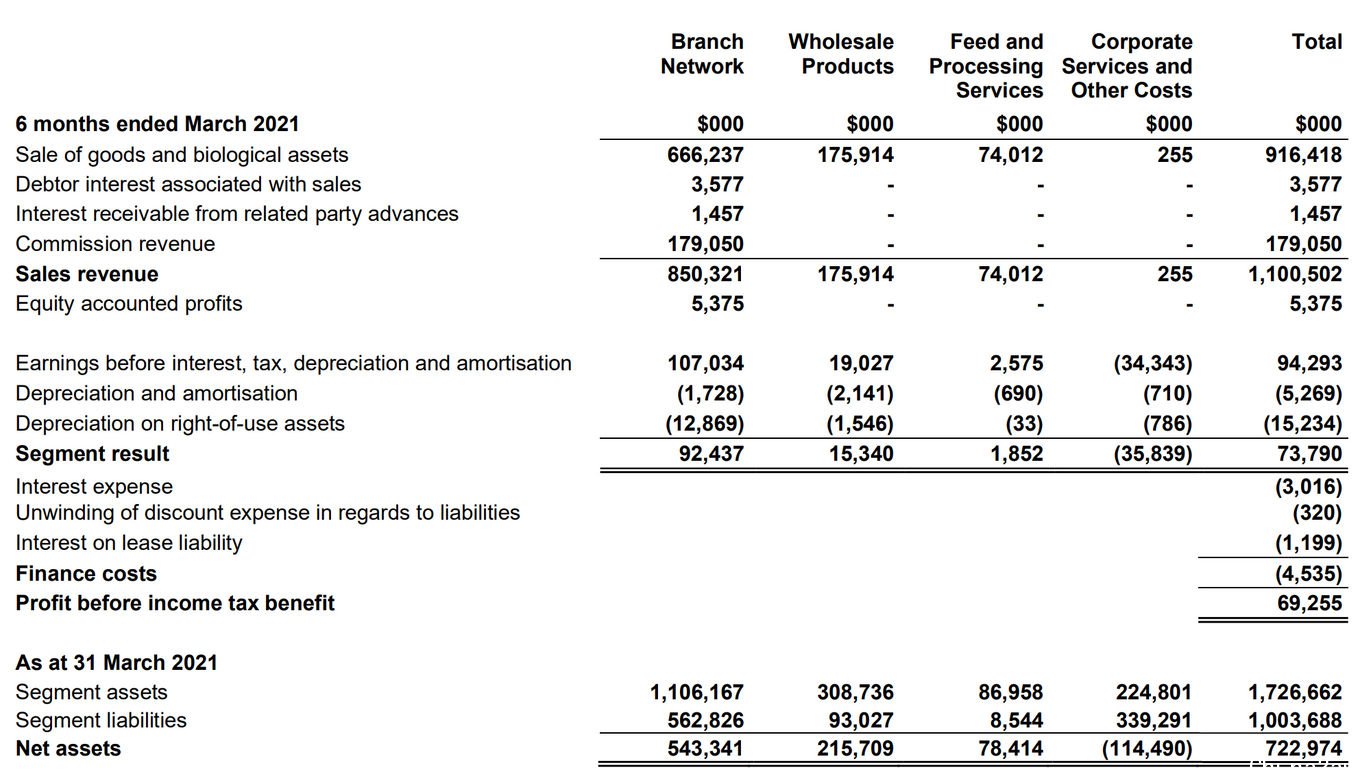

该部门业务主要通过其运营网络来销售公司的产品和提供其服务,包括农产品零售、代理服务、以及金融服务。其零售的产品有动物健康产品、种植用品、化肥、以及农作物和土豆。代理服务包括提供牲畜、羊毛和粮食等。公司提供的金融服务,包括存款、贷款、保险等。此外,该部门还提供房地产服务,包括农场地产、商业化农场和小型农场、以及住宅和假日租赁物业。公司还提供物业管理和特许经营业务,并通过Thomas Elder部门提供咨询业务。在截止2021年3月底的半年度报告中,该部门营收为8.5亿澳元,占比公司整体收入的77%;该部门的息税折旧前利润为9243.7万澳元。在2020财年该部门的营收为16.97亿澳元,占比公司整体收入的81%;该部门的息税折旧前利润为1.48亿澳元。

(2)饲料和加工业务部门:

该部门业务包括位于新南威尔士州Tamworth的Killara肉牛饲养场。该部门在印度尼西亚和中国加工和分销其澳大利亚肉类产品。在截止2021年3月底的半年度报告中,该部门营收为7401万澳元,占比公司整体收入的7%;该部门的息税折旧前利润为185.2万澳元。在2020财年该部门的营收为1.5亿澳元,占比公司整体收入的7%;该部门的息税折旧前利润为661万澳元。

(3)批发产品部门:

该部门业务包括位于维多利亚州Shepparton的AIRR(Australian Independent Rural Retailers Pty Ltd)与八个仓库组成的销售网络,以向澳大利亚各地的独立零售店提供其商品。在截止2021年3月底的半年度报告中,该部门营收为1.76亿澳元,占比公司整体收入的16%;该部门的息税折旧前利润为1534万澳元。在2020财年该部门的营收为2.46亿澳元,占比公司整体收入的12%;该部门的息税折旧前利润为2200万澳元。

以下是公司各部门在截止至2021年3月末的半年度业绩表现:

【Elders Ltd - 公司战略】

该公司专注于改善其运营网络部门的运营业绩。优先考虑通过有针对性的收购来扩大金融服务和房地产代理服务业务。Elders 打算通过Red Notebook和Weather应用程序扩大其在数字业务中的足迹。公司的目标是通过技术和创新扩大其潜在客户群。同时专注于增加其在中国和印度尼西亚的市场份额,以及扩大其在全球的市场地位。

【2. 1 行业分析 - 澳大利亚农业用品批发行业】

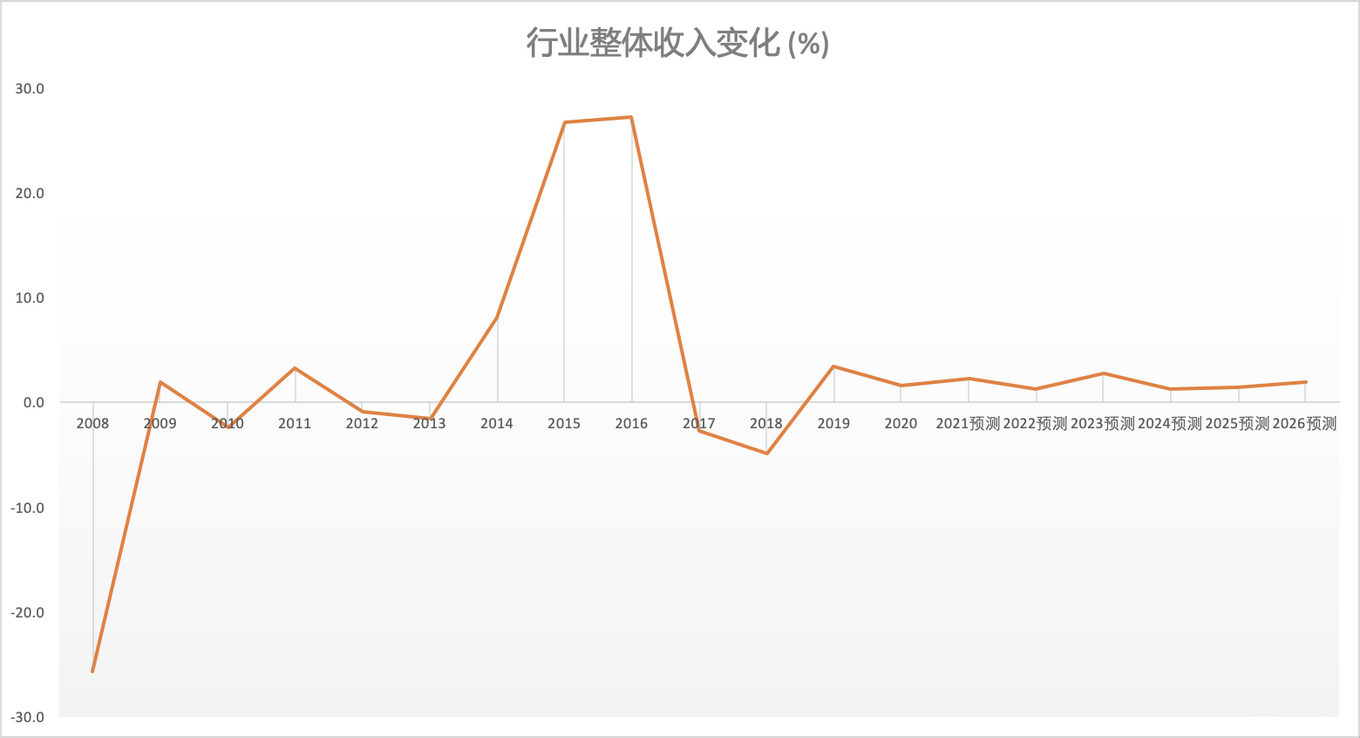

牲畜业和农业用品批发行业的商品包括牲畜、农作物、种子和皮革。在过去的五年里,行业参与者面临着动荡的经营环境。过去五年里,行业收入以约年化2.6%的速度下降。由于丛林火灾的活跃以及与COVID-19疫情有关的出口活动的下降,今年的收入预计仍将下降。

在过去五年中,由于降雨量以及全球需求和供应状况的变化,该行业通过出售干草、饲料、原糖、皮革和苗圃等获取收入。其次,牲畜交易在过去十年中显示出难以预测的趋势,主要原因是由于天气的波动。这些因素导致了过去五年的收入波动。然而,该行业从多个来源获得收入,其多样化的产品有助于缓解任何一个市场的需求波动。在过去五年里,农业部门的需求总体上有所上升。下游农业用品零售商越来越多地绕过批发商,直接与生产商打交道。

预计到2026年的五年内,行业收入将以年化0.1%的速度增长,达到151.4亿澳元。众多因素将影响这一时期行业商品的销售数量,包括降雨量、生产条件以及国内和国际需求趋势。降雨量的下降将给农民造成更加困难的种植条件。尽管从长期来看,干旱和恶劣天气事件有可能变得更加频繁,但预测对农产品的强劲需求将帮助该行业在未来五年的发展。

尽管预计市场条件大部分是积极的,但该行业在未来五年将面临重大挑战。零售商直接与农产品供应商签订合同,或生产者直接向客户销售。分销物流的复杂性,以及该行业与上游和下游各方的关系,预计在这一时期将变得越来越具有挑战性。由于较大的公司倾向于发展更多的业务类别,以使其业务多样化并提高盈利能力,预计合并的增加将促进供应链上的进一步垂直整合,减少对专业行业批发商的需求。

零售商或消费者直接与制造商和初级生产商打交道的做法日益流行,预计在未来五年将继续重新定义行业供应链。这一趋势预计将强烈影响传统批发商,此外,随着农场的整合,农民的购买力增加,这使他们能够对批发商施加更大的压力,以获得更有利的交易价格。特别是在牲畜领域,预计将使更多的农民能够生产、屠宰和销售自己的牲畜。

更多的转基因作物有可能在整个农业部门被采用,这对该行业在未来五年是一个重要的机会。目前,只有转基因棉花、油菜花、藏红花和康乃馨可以在澳大利亚各地合法生产。据澳大利亚棉花协会称,在澳大利亚种植的所有棉花中,超过99%来自于转基因棉籽。如果更多的农民可以采用转基因作物,通过批发商销售的种子价格和每年购买的种子数量可能会增加。目前,许多转基因种子已经被改造,使作物不产生种子供种植者使用。因此,转基因种子使用的增加将促进对批发活动的需求。

政府对转基因产品的监管和公众意见将在很大程度上决定转基因种子的使用情况。目前,联邦立法中存在着扩大使用转基因种子的障碍。然而,转基因作物的技术正开始关注最终消费者的需求,目前已有诸如不上色的苹果和注入维生素A的大米等产品。其中一些产品在澳大利亚已经可以买到,因为目前进口转基因食品是合法的。预计转基因产品采用率的上升将支持未来五年的行业增长。

据预测,一些小型运营商将合并以求得生存,而一些运营商在没有达到盈利的规模或经营范围后将退出该行业。因此,在未来五年内,行业企业的数量预计会有所下降。随着企业在客户服务方面的竞争日益激烈,该行业的就业率预计将在这段时间内上升。

未来五年,行业利润率预计将略有增加。预期农场收入的适度增长,以及澳大利亚农产品的持续需求和价格增长,预计将在这一时期支持利润率。然而,垂直整合的威胁,预计将限制批发层面的价格上涨。

【行业外部驱动因素】

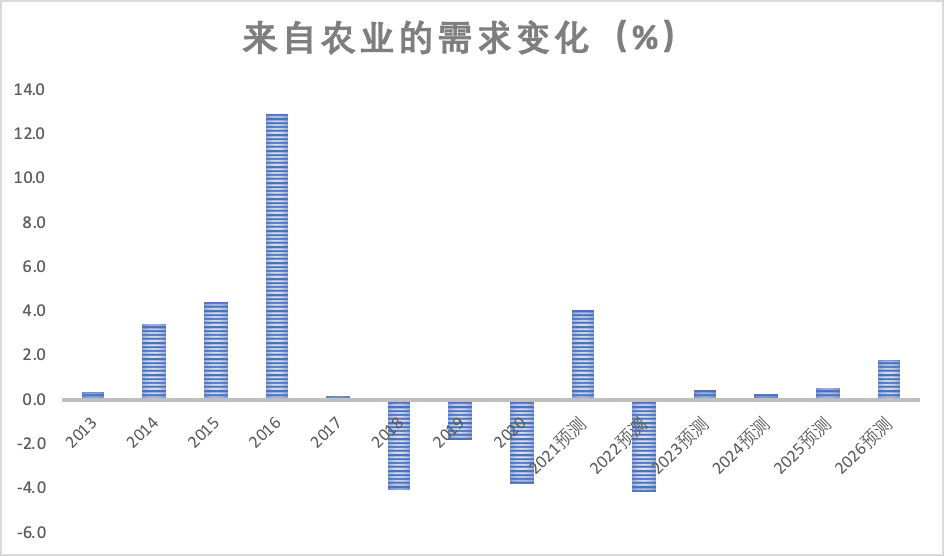

【来自农业的需求】

农业细分市场代表了行业商品的主要市场。在农业活动增加的时期,该行业受益于对饲料、种子和其他农业产品的更高需求。然而,农业需求是不稳定的,取决于全球和国内的供应和需求趋势,以及当地的天气状况。预计2021年来自农业的需求将下降,对行业经营者构成威胁。

【年降雨量水平】

年降雨量水平直接影响到整个澳大利亚的农业收益。一般来说,更多的降雨量会增加种植业的农业产出,并导致更强劲的畜牧业活动。预计2021年的年降雨量水平将上升。

【农业收入水平】

随着农业收入的增加,生产者可以花更多的钱购买农业设备。因此,实际农业收入的波动会影响到对批发牲畜和其他农业用品的需求。预计2021年的实际农业收入将增加。

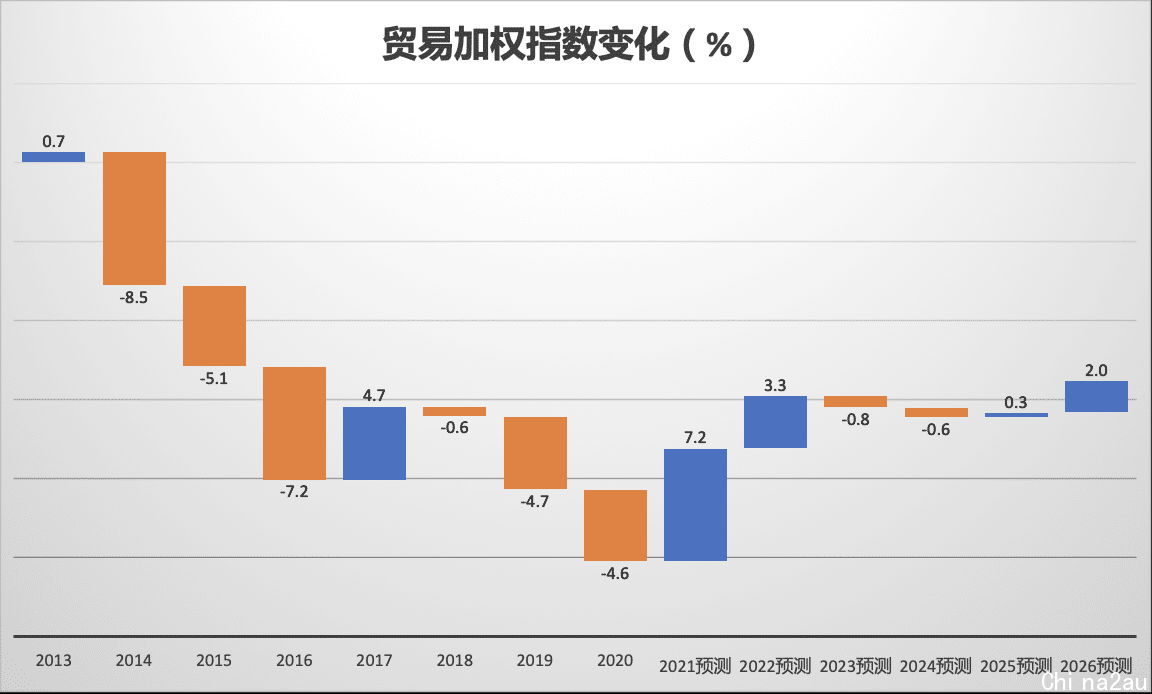

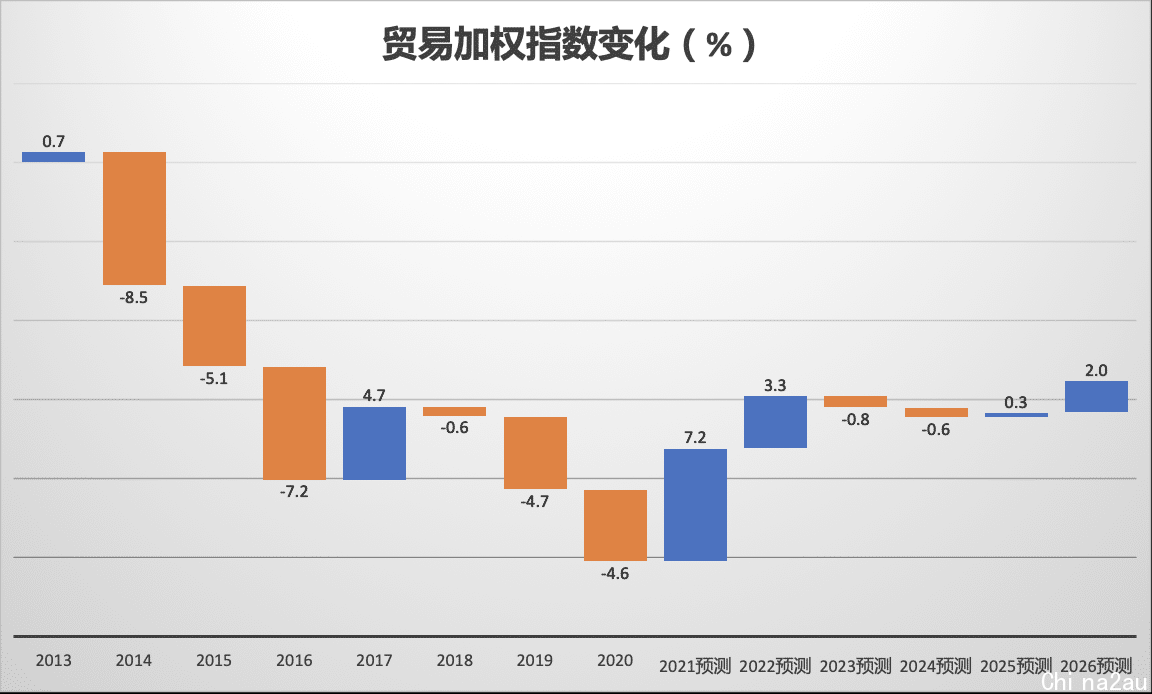

【贸易加权指数】

收入的增加,特别是整个亚太地区发展中国家的收入增加,推动了对澳大利亚农产品的需求。澳元贬值使澳大利亚农产品在国际市场上更具价格竞争力,从而促进了对牛肉、乳制品和谷物等批发产品的需求。

【2. 2 行业分析 - 澳大利亚肉牛饲养行业】

截止到2020/21年的五年中,行业收入将以约年化4.4%的速度增长,达到49亿澳元。全球牛肉消费的增长和发展中国家可支配收入的增加,使消费者能够购买更多的牛肉,在过去五年中推动了对澳大利亚牛肉需求的增加。因此,出口市场对销售商来说变得越来越重要,同时也促进了该行业的增长。然而,国内市场仍然是澳大利亚生产的谷物喂养牛肉的最大市场。主要的国内客户,特别是连锁超市,对该行业仍然很重要。

在此期间,较高的挂牌价格和牛只出栏率刺激了收入增长。预计2020/21年的出栏率和价格将上升,推动行业收入增长1.6%。虽然在2019年12月,肉牛的数量达到了创纪录的水平,但COVID-19的爆发限制了对澳大利亚牛肉的出口需求和今年下半年的行业收入增长。在过去的五年里,由于饲料成本上升,盈利能力略有下降。

预计未来五年,肉牛饲养行业的收入增长缓慢。在此期间,国内牛肉消费预计将小幅下降,限制了来自国内市场的行业增长机会。因此,该行业的大部分收益预计将来自海外市场,因为国外收入增加,澳元仍然疲软。预计到2025/26年的五年间,行业收入将以1.8%的年率增长,达到54亿澳元。行业就业率预计将基本保持稳定,预计未来五年的盈利能力也将略有下降。

由于海外市场收入的持续增长和人口的增加,预计未来五年对澳大利亚谷饲牛肉的出口需求将会增长。在2020/21年由于COVID-19的爆发而导致澳大利亚肉类出口需求减弱后,随着个人收入的持续增长,预计发展中国家的出口市场将在未来五年内扩大。如果中澳关系得以缓和,中国等国家预计将成为关键的增长市场,特别是随着其不断扩大的中产阶级的喜好继续转向更高质量的肉类。然而,澳大利亚和中国之间持续的贸易敌对行为都有可能限制未来五年的出口增长。

澳大利亚与日本、韩国和中国的自由贸易协定分别于2014年和2015年生效,预计将在未来五年促进对这些国家的谷饲牛肉出口。与印度尼西亚的自由贸易协定于2019年3月签署,预计也将在未来五年内支持对澳大利亚牛肉的需求。欧洲市场对谷饲牛肉的需求上升,预计也将为行业提供出口机会。然而,澳大利亚牛肉出口商将可能面临来自美国的强烈竞争,美国是主要的谷饲牛肉生产国。因此,澳大利亚经营者将需要尽量减少经营成本,以保持价格的竞争力。预计低迷的澳元应有助于在未来五年内保持澳大利亚谷饲牛肉出口的价格竞争力。

未来五年,天气状况将继续影响该行业。有利的降雨增加了谷物产量,这有助于保持国内谷物价格的低位,并使谷物饲料对饲养者来说更加实惠。更便宜的谷物饲料有助于最大限度地减少一些购买成本。然而,有利的天气条件也改善了牧草质量,鼓励饲养者用牧草饲料完成牛的饲养。这种趋势限制了批量饲养者的饲料牛供应,从而提高了饲料牛价格,推高了行业采购成本。相反,干燥的条件使牧草质量恶化,鼓励草食牛养殖户将更多的牛卖给批量喂养者进行精加工。虽然降雨量减少也会提高谷物价格,但较低的饲用牛价格往往对批量饲养者的采购成本影响更大。因此,干燥的条件往往会降低行业采购成本,提高盈利能力。不利的天气条件可能会在未来五年内大大影响行业表现。

预计未来五年,行业整合将继续进行。预计企业数量将稳步下降。虽然家庭拥有的农场将继续在行业中占主导地位,但主要参与者可能通过收购退出者的饲养场进一步扩大其业务。预计供应链上的纵向一体化程度也会提高。牲畜生产者、饲养场、肉类加工者、批发商和零售商之间的垂直整合在生产和分销方面提供了更大的灵活性和规模经济。

【行业外部驱动因素】

【牛肉产量】

下游屠宰场生产的牛肉数量表明了出售给屠宰场的牛的总量,、牛肉产量的增加通常表明牛的出栏率增加。较高的出栏率表明有更多的牛通过饲养场,这通常会增加行业收入。反之,牛肉产量下降,说明出栏率降低,这往往会限制收入增长。预计2020-21年牛肉产量将下降。

【牛肉的国内价格】

牛肉的国内价格反映了牛肉产品的消费价格。国内牛肉价格的变化往往反映了牛的销售价格的变化。牛肉价格的任何上涨往往反映了批量饲养者每头牛收益的增加,通常为该行业创造了增加收入的机会。预计2020-21年国内牛肉价格将上涨。

【超市的需求】

大型超市代表了谷饲牛肉的最大个体市场。超市约占国内市场谷饲牛肉销售量的四分之三。超市的需求上升对行业有利,因为它增加了对谷饲牛肉的需求,并鼓励批量饲养者扩大饲养能力。预计2020-21年,来自超市的需求将上升。

【贸易加权指数】

贸易加权指数决定了澳大利亚谷饲牛肉产品在出口市场的价格竞争力。贸易加权指数高,表明澳元相对于澳大利亚主要贸易伙伴的货币走强,这使得出口更加昂贵,可能限制需求。反之,澳元走低则会提高澳大利亚产品在出口市场的竞争力。预计2020-21年澳元将贬值,有可能使工业牛生产的牛肉在出口市场上更具竞争力。然而,COVID-19将限制出口市场的需求。

【3. 公司分析:】

【3.1 多元化农业公司 Elders(ASX:ELD)的财务比率分析:】

后面详细用SWOT商业模型分析了该公司的基本面以及财务比率,并给出了投资建议。

[

*以上内容转载自61Financial,商媒体对内容或做细微删改,不代表本网站赞同其观点和对其真实性负责。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联