本周又是一场利率决议,又是一场银行风波,吸引了所有投资者的目光。然而,在大地震之下,市场却忽略了一个不起眼的事件,那就是美国。财政部公布2024国债回购方案。 这是20年来的首次回购。所谓异常必有魔,背后的暗流很有意思。

财政预算与债务规模

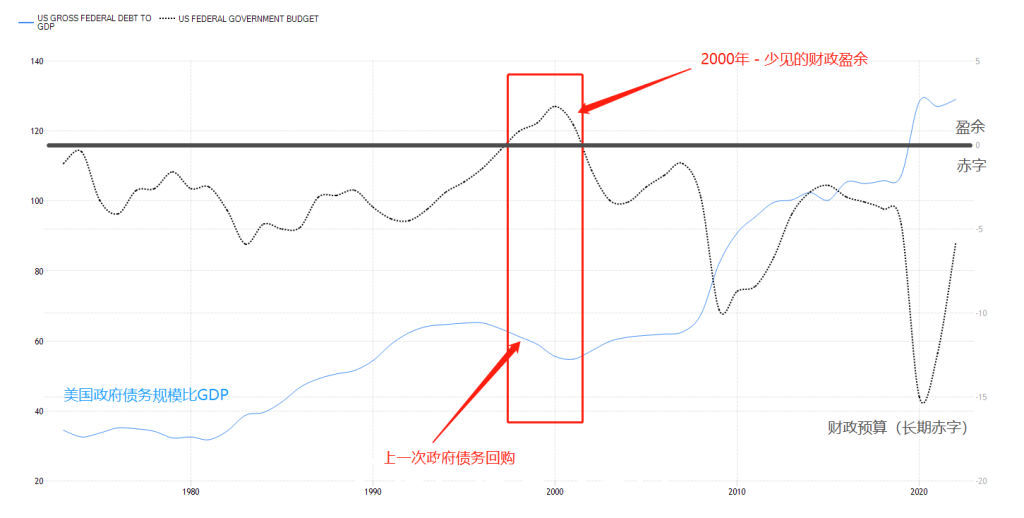

美国财政部上一次回购国债要追溯到2000年1999年,在财政预算很少有盈余的情况下(税收收入大于政府支出),政府用这笔钱回购了国债。为什么不把闲钱用来发展,而是去买债券呢?因为美国政府债务太高了。从图中可以看出,债务规模与GDP之比连年上升,流动比率是40年前的3倍多。 庞大的债务规模一直是美国随时可能爆发的雷点。唯一的“解决办法”是通过财政盈余来减少债务。 简单来说,就是提前还贷。

不过,这次回购与2000年的回购有很大不同,美国当前的财政赤字正以前所未有的速度扩大。疫情第一年,美国政府赤字规模直接扩大了15%,钱是通过发行国债借来的。 经济表现不佳,加税阻力巨大。政府如何获得闲钱来回购国债?只能发行新债来替代旧债。

这不是什么新的操作,政府为什么要专门“计划”?其实答案就在谜语的表面。财政部在宣布该计划时表示,“该计划无意实质性改变债务期限。”前面分析提到,美国银行倒闭的一个重要原因是久期错配。为了解决这个问题,银行作为债券持有人,需要卖出长期债券,买入短期债券。另一方面,政府作为发债方,需要卖出短期债券,买入长期债券,以降低再融资的波动性,规避短期利率下行风险。 但这不能向市场明确表态,将对债券市场造成巨大震荡。

10year-2year美国国债利差走势(1983-2023)

收益率曲线倒挂也是政府需要调整债务久期的原因。从图中可以看出,目前的短期利率很少超过长期利率。但从长期来看,这种情况势必会发生逆转,因此未来短期利率的下降幅度将大于长期利率。换句话说,短期债务有更大的升值空间。 美国财政部将今年的长期债券发行时间提前到8月份,而且规模进一步加大,也证明了这一点。

那么对于普通投资者来说,有什么影响呢?由于银行业的动荡,大量资金流入避险商品,美债是其中的佼佼者。 未来一年,短期债务将供不应求,长期债务将过剩。投资者在债券配置中应更多考虑短期债券。

IEI日线图

来自3-7年期美国国债ETF商品IEI日线图(注短期债券ETF,如SHV,对交易经验有一定要求。)受银行业危机影响,价格触底反弹。当前价格处于上升通道。考虑到K线触及前期高位阻力,交易策略应以回调和多头为主。支撑在趋势线118附近,先看目标位121,再看125附近,剔除涨价,目前利息回报4.2%。两者相加,目标年收益率为6-8%。 银行危机越严重,债券的回报率越高。

今天关注数据

14:30瑞士4月CPI月率

17:00瑞士央行行长讲话

20:30 美国 4 月失业率

20:30 美国 4 月经季节性调整的非农就业数据

联系我们< /strong>

电话:167 4049 5509(中国)

1300 729 171 (澳大利亚)

QQ:8008 83691

微信:acyau2011

官网:http://www.acy.com.au

![]()

免责声明:

本文内容由第三方提供。 ACY稀万证券不对本文内容的准确性和完整性作出任何陈述或保证; ACY稀万证券不对第三方推荐、预测或其他信息造成的投资损失承担任何责任。本文内容不构成任何投资建议,与个人投资目标、财务状况或需求无关。如有任何疑问,请咨询独立的专业财务或税务建议。 ACY Securities Pty Ltd(AFSL 403863)由澳大利亚证券和投资委员会授权并受其监管。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联