澳大利亚储备银行认为,大量住房贷款借款人面临严重的违约风险,但澳大利亚的银行将能够轻松吸收任何损失。

< /p>

< /p>

澳大利亚央行最新的金融稳定报告 (FSR) 受到严格审查,因为海外银行倒闭引发全球担忧,而利率上升继续给许多家庭和企业带来压力在压力之下。

澳洲联储更新了去年 10 月 FSR 中使用的模型,该模型描述了家庭自月初以来实施的 3.5 个百分点的加息情况。

鉴于去年的模型假设现金利率在 3.5% 左右,而最新模型使用的现金利率为 3.75%,这两个模型的结果仍然非常相似也难怪。

"在基准情景中,截至 2018 年底,备用现金流量为负的借款人比例——即按计划偿还抵押贷款和基本生活费用到 2023 年,超过家庭可支配收入的借款人预计将达到 15% 左右,其中许多人预计已经处于这个位置,”澳洲联储指出。

这种“基准情景”还假设今年失业率仅略高于当前水平,收入增长 4.25%,而生活成本上涨 4.75%。

堪培拉公务员苔丝和她的家人感到压力山大。

< /p>

< /p>

她的兼职工资和丈夫的全职工资已经无法支付他们之前的开支,因为通货膨胀率飙升和抵押贷款还款额大幅增加而受到侵蚀。

“对我们来说,这意味着我们要坐下来说,‘好吧,我们要停止去大卖场了,我们“我们将减少在设计师商品上的花费,我们将‘你不能购买任何被认为是非必需品的东西’,”她告诉 The Business。

“这很艰难,尤其是对于有年幼孩子的家庭。”

尽管是一个收入稳定的双收入家庭,但他们很快就摆脱了过去的舒适生活感觉“我们的生活真的没有太多”。

Tess 解释说:“每个发薪日,我们都必须想‘好吧,支付这笔账单还有那张账单,我们还剩多少钱? ?'”

“我认为我从来没有花这么多时间审视自己的财务状况,并真正思考过‘我们能负担得起人寿保险吗?我们负担得起去看牙医吗?'”

“我认为我们的收入是合理的。这对他们中的一些人来说一定非常非常困难。”

“不好情景”

但情况可能会变得更糟。澳大利亚央行还模拟了一个“不利情景”。在这种情况下,即使利率维持在3.75%,到年底失业率仍会攀升几个百分点至5.5%,就业不足率将上升2个百分点,工资增长和通胀将双双下降。低于基线预测,分别低0.75个百分点和1个百分点。

< /p>

< /p>

澳洲联储预测:“在‘不利情景’下,到 2023 年 12 月,备用现金流为负的借款人比例将小幅上升至 17%。”

p>澳大利亚央行一直在安慰数据,该数据显示超过 60% 的贷方在对冲账户和具有再提款便利的贷款账户中。贷款余额相当于超过三个月的预定还款,近一半的贷款缓冲相当于超过一年的预定还款。

但是,这仍然剩下大约 40缓冲少于三个月预定还款额的贷款百分比。

澳大利亚储备银行也承认,这可能导致大量借款人无法偿还贷款继续偿还房屋贷款,即使他们削减了非必要的支出。

“约 9% 的借款人仍将面临耗尽储蓄的风险 [到 2024 年年中],即使他们花费了相对极端的金额(40-80 %) 以减少非必要支出,”澳洲联储警告说。

在“不利情况”下,这一比例仅略微增加至 10% 左右,这表明经济恶化并不一定会使许多借款人陷入严重困境。

长期高利率将使更多家庭耗尽储蓄缓冲

此外,澳洲联储只考虑到明年年中之前会发生什么,而不是如果利率在当前水平或更高水平保持更长的时间会发生什么。

澳洲联储承认:“该分析仅考虑到 2024 年年中的家庭储蓄缓冲,但如果高利率、通胀或失业率持续到那时,更多的家庭最终将耗尽他们的储蓄缓冲。”

澳洲联储还透露,许多借款人将陷入“抵押贷款困境”,无法为他们的贷款再融资较低的利率,因为他们不再满足当前以较高利率偿还的能力。

数据显示,约 16% 的现有贷款在当前利率下不符合还款评估要求。

然而,澳洲联储强调,鉴于许多家庭的收入增长更快且削减支出的能力更强,它认为其对负现金流的估计是保守的和/或比仅仅依靠他们的对冲账户和具有重提功能的贷款账户有更多的储蓄。

另一方面,该研究仅考虑了可变利率房屋抵押贷款,而今年约有 880,000 笔固定利率抵押贷款将从其通常的低位下降- 2% 的低利率到通常高于 5% 的可变利率。

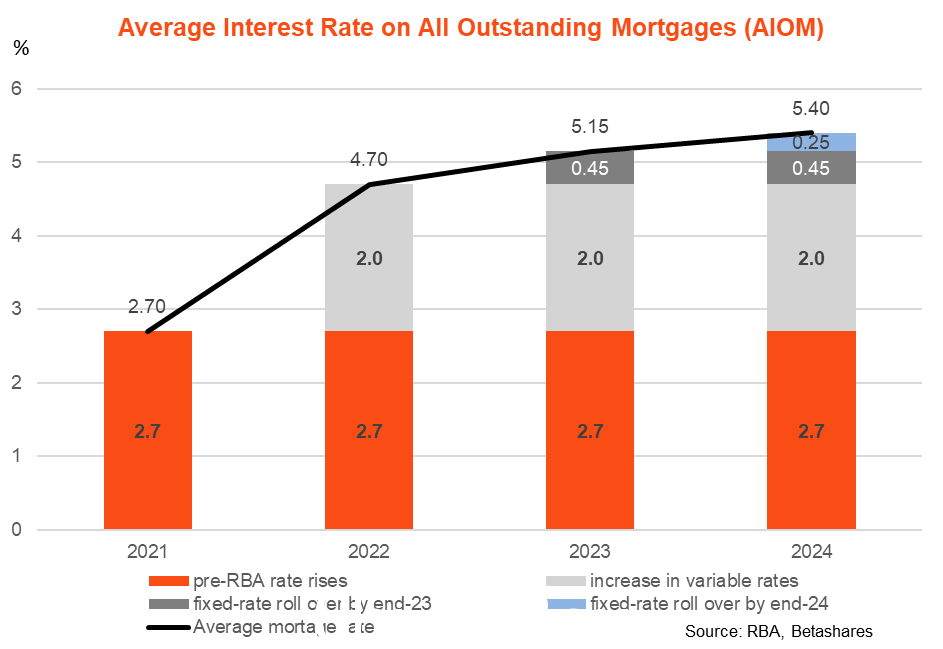

Betashares 首席经济学家 David Bassanese 表示,澳洲联储上个月发布的固定利率抵押贷款研究表明,固定利率抵押贷款到期后将提高支付的平均抵押贷款利率住房借款人增加 0.7 个百分点。

< /p>

< /p>

"未来两年到期的固定利率抵押贷款的影响将相当于官方现金利率 3.5% 增幅的三分之一,该利率已经上升了在过去的一年里,大约五次 0.25% 的加息使官方现金利率累计上涨了 1.25%,”他指出。

“鉴于由于这一政策影响的滞后性,澳大利亚央行本月宣布暂停加息也就不足为奇了。”

低收入家庭面临更大风险

银行研究表明,很明显,在任何抵押贷款违约浪潮中,低收入家庭很可能面临最大风险澳大利亚储备银行表示:“由于低收入借款人的备用现金流量和储蓄存款往往较少,因此他们通常更容易支出超过收入和储蓄缓冲不足的风险,以度过经济压力时期。”

"首次购房者和借款人的债务相对于他们的收入人群而言较高,并且如果他们的备用现金流为负,他们也更有可能面临储蓄缓冲不足的风险。”

澳大利亚央行指出,迄今为止的加息次数已经接近一半的低收入家庭处于“房贷困境”。

报告指出:“在低收入抵押贷款借款人(定义为抵押贷款人收入最低的四分之一)中,超过三分之一的人将收入比例用于偿还房屋贷款的支出已从第一次加息前的 2022 年 5 月的约 25% 上升到 2023 年 1 月的约 45%。”

相比之下,仅约收入最高四分之一的借款人中有 5% 属于此类。

< /p>

< /p>

如果澳大利亚央行提出的失业率上升和就业不足的“不利情景”成为现实,低收入家庭更有可能失去工作。

收入最低五分之一的借款人失业的可能性至少是收入最高的 60% 借款人的两倍,而其他收入第二低的借款人收入五分之一的人失业的可能性是收入较高的 60% 人群的 1.5 倍。

面对长期失业,能够维持抵押贷款的家庭相对较少。

澳大利亚储备银行发现:“超过 80% 的失业家庭的闲置现金流为负数。大约一半的家庭失去了部分收入他们的工作时间有负的闲置现金流。”现金流为负。”

"大约一半的抵押贷款家庭有足够的储蓄缓冲来维持他们六个月或更长时间的基本支出和最低抵押贷款付款。如果失业的抵押贷款家庭将他们的非必要支出削减 80%,那将增加到 60%。”

银行业务风险小

Justify不管契约问题如何,澳洲联储和银行业监管机构 APRA 都认为银行业不会面临重大损失的风险,因为大多数住房贷款仍以足够高的房价为后盾。

< /p>

< /p>

金融稳定报告 (FSR) 指出:“如果房价从 2023 年 1 月的水平再下跌 10%,抵押贷款余额中的权益将占负资产的比例抵押贷款(即以低于未偿还抵押贷款余额的价格出售的房产)估计将上升到 2%。”

“这些抵押贷款的负资产约占抵押贷款的 90%(按数量计算)预付缓冲较低,因此如果这些借款人无法偿还债务,他们将面临更高的违约风险。”

如果这 2% 的抵押贷款负资产违约,这意味着未偿还的抵押贷款余额高于房产的销售价格,那么这些抵押贷款可能会给银行和抵押贷款保险公司带来损失。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联