美国货币市场基金目前正在吸引大量资金涌入,人们普遍认为这种趋势不太可能很快结束,并可能使银行体系进一步紧张。

货币市场基金主要投资于无风险资产,例如短期政府债券。随着美联储积极加息,这些基金现在的平均年化回报率超过 4%,远远超过传统的银行存款。

归根结底,流入货币基金的大部分现金来自银行存款,最终完全流出银行系统——美联储隔夜逆转回购工具。

分析人士认为,预计美联储不会调整这一工具,将这笔现金重新注入银行系统。这意味着硅谷危机的影响远未结束,一场可能更大的接连风暴还在酝酿之中。

< /p>

< /p>

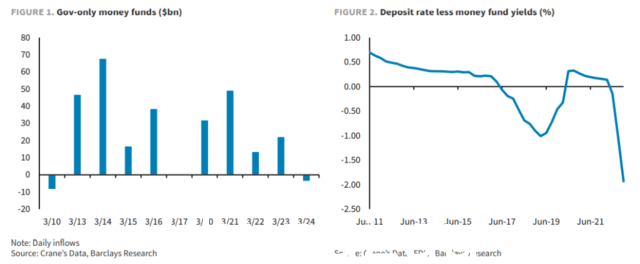

货币市场基金疯狂“吸金”

随着美联储在过去一年大幅加息,货币市场基金的利率远远超过银行支付给储户的利率,而且更加安全。过去在银行账户上赚取 0.5% 的人现在可以在货币市场基金上赚取超过 4% 的收益。

硅谷银行引爆的危机将市场资金流入推向最高潮:3月初以来,货币市场资金吸纳超3400亿美元流入,其资产本月创下4.3万亿美元的历史新高。截至3月22日当周,面向散户的零售货币市场基金资产升至1.86万亿美元,创历史新高;同期流入整体货币市场基金的资金量为1170亿美元,创下2020年初以来的单周最高纪录。

美联储数据还显示,今年前两个月3 月 美国银行存款整体下降 1610 亿美元,受小型银行资金流出的推动。

这一趋势引起了美国财政部长珍妮特耶伦的注意,她在周四警告该行业的“结构性脆弱性”。耶伦在全美商业经济协会主办的会议上表示:

如果金融体系有任何领域容易受到挤兑和抛售的影响,是的,那就是货币市场基金。货币市场和开放式基金带来的金融稳定风险尚未得到充分解决。

专家警告称,这一趋势将进一步威胁银行业的稳定,尤其是规模较小的区域性银行,因为它们最无力提高向储户提供的利息。

< /p>

< /p>

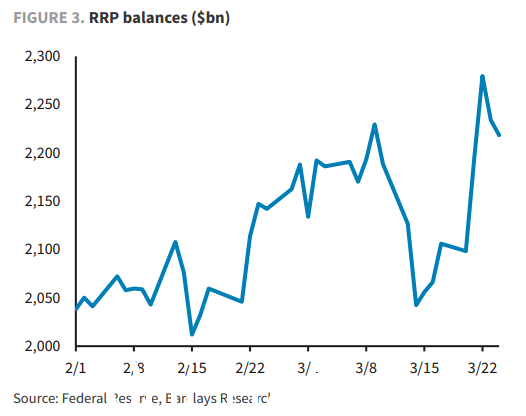

货币市场基金的钱去哪儿了? ——隔夜逆回购工具ON RRP

最重要的是,大部分流入货币市场基金的现金来自传统银行存款最终完全流出银行系统。

先生。建文此前提到,货币市场基金是美联储隔夜逆回购工具(ON RRP)的“重度用户”,存放隔夜的央行现金提供丰厚的利率。非银行贷款人,如货币市场基金、联邦住房贷款银行和其他机构,作为联邦基金市场的重要贷款人,没有资格赚取 IORB(储备余额利息),但愿意按利率放贷低于 IORB。

由于美联储推出了RRP工具,它作为联邦基金利率的下限。如果联邦基金利率低于逆回购利率,非银行机构会选择向美联储放贷,最终导致市场吃紧,联邦基金利率上升。最近几周,RRP 工具的使用量急剧攀升,日交易量约为 2.3 万亿美元,比 2 月底的平均水平高出约 700 亿美元。

达特茅斯学院经济学教授、前美联储经济学家安德鲁莱文认为稳定的现金流入货币市场基金,然后流入美联储的 RRP 工具是“等待发生的事故”。

他警告说,如果更多的储户将资金注入最终会进入美联储的货币市场实体,这将给较小的银行带来压力:

具有讽刺意味的是,美联储希望帮助银行系统保持安全,但其自身的长期贷款机制最终成为这一切的薄弱环节。

因为货币市场基金不是存款机构,如果他们的资产不在美联储的设施中,他们的资产仍然会在银行系统中。但是他们使用这种机制导致银行存款总量减少,可能会失去放贷的动力。

虽然在每个美联储加息周期中,资金通常会从银行转移到货币市场基金,但分析师担心,即使美联储结束货币政策收紧并开始降低借贷成本,而且这种情况可能会继续下去。历史的车轮将重演,银行挤兑接连发生。

美联储可能会袖手旁观

3 月 27 日,巴克莱策略师 Joseph Abate 在一份报告中表示,预计美联储不会调整RRP工具将这些现金重新注入银行系统,原因如下:

首先,从角度来看融资利率,没有迹象表明 RRP 便利余额上升导致银行系统准备金短缺。事实上,过去两周银行准备金增加了超过 3000 亿美元。银行机构已经在运行甚至在硅谷危机之前余额就在减少。

其次,由于银行准备金分配不均,降低 RRP 可能无法保证现金最终流向最需要它的银行。事实上,随着存款的流动,剩余的 RRP 准备金最终将流向全球具有系统重要性的银行 (GSIB),而不是规模较小的银行机构。

Abate 认为,有多少更多的RRP余额会增加取决于两个因素:一是货币基金流入的速度,以及货币基金终止其投资组合的意愿。后者取决于他们对美联储政策的展望和另类投资的供应,即票据和私营部门回报等非 RRP 投资。购买。

如果美联储的紧缩周期在 5 月利率会议之前结束,货币基金可能会将更多的投资组合转向政府债券,前提是债券收益率美联储的 RRP 工具更具吸引力,那么 RRP 余额将自行下降。但如果美联储迅速从紧缩转向宽松,短期国债收益率可能仍低于 RRP 利率,货币市场基金几乎没有理由退出 RRP。

Abate 指出,随着 QT,更高的 RRP 余额将更快地耗尽银行准备金。如果银行准备金下降得更快,它们就会更快变得稀缺,从而使银行的处境变得更糟。

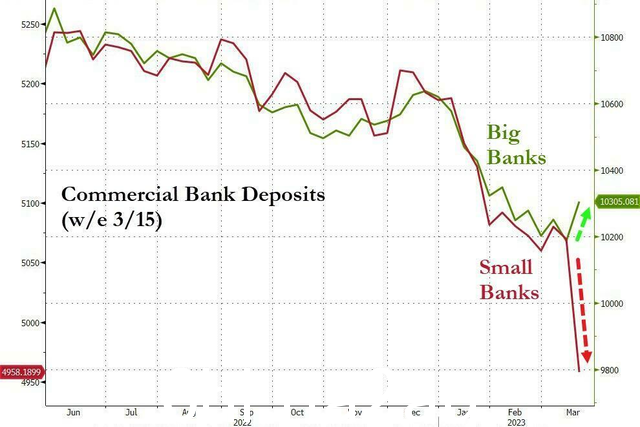

小型银行的现金余额已经比大型银行少得多。截至 3 月 15 日当周,银行存款减少 1200 亿美元,而 25 家最大银行的存款增加近 670 亿美元。

Abate 表示,随着金融状况趋于稳定,银行对准备金的需求应该下降,紧急借款应该减少,美联储的资产负债表应该收缩。但美联储以往的QT操作经验表明,只有当隔夜三方回购市场利率高于RRP利率时,RRP余额才会开始下降。

2018 年,这足以在四个月内耗尽 RRP 余额。准备金供应的逐渐收紧将把回购利率推高到足以吸引资金从 RRP 工具回到准备金系统。

< /p>

< /p>

"这是第二次银行挤兑"

他认为,“沉睡的储户”(sleepy depositors)已经慢慢觉醒,越来越意识到自己存款的机会成本,赚取更高收入的能力风险较低的货币市场基金的回报。他的基本情况是货币基金余额� 继续增加。

阿巴特数据显示,在过去四轮美联储加息周期中,货币基金余额攀升了约20%,相当于约1 万亿美元。本轮货币基金余额增加了约6000亿美元,未来仍将继续增加。

近期美国银行业的动荡也意味着即使银行提高存款利率以更好地与货币基金竞争,储户也可能在系统中处于风险之中恐吓。 Abate 总结道:

第二波存款外流已经开始,我们预计银行将更加积极地争夺存款。

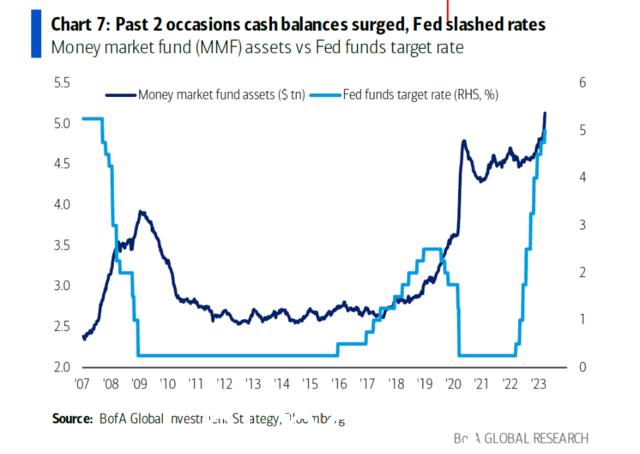

美国银行的 Mike Hartnett 认为结束这一切的导火索只能是美联储开始降息。也就是说,无论是快还是慢,银行挤兑至少会持续到美联储向市场投降并大幅降息,将金融体系推回零利率政策时代。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联