公募基金股权变动的又一个生动例子。

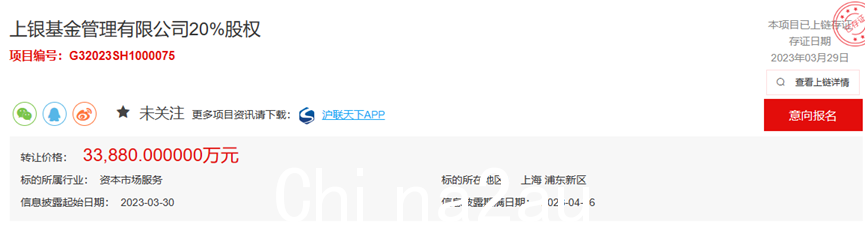

3月30日,上海联合产权交易所披露了上海银行受让上银基金20%股权的项目。根据相关公告,本次上市的上银基金20%股权转让“底价”为3.388亿元。

且对受让方要求不严,有望成为众多机构进入公募基金行业的“窗口机会”。

但同时,由于不涉及控制权转让,且上银基金本身的受托资产更倾向于固定收益,业界并不认为这批股权会引起过分热烈的竞购,尤其是与以往龙头机构的持股变动相比。

回顾公募基金成立25年,从2000年至今,每一年都伴随着不同程度的股权转让,并且经常伴随着巨大的涟漪。

从某种程度上说,股权转让和实际控制人的变更是整个公募基金行业快速成长壮大中最具戏剧性的一幕一。

< /p>

< /p>

商银记股份以“平价”挂牌

这时间 上市的上银基金股票整体并不贵。这甚至是过去几年罕见的“平价”上市股权。

据上海联合产权交易所3月30日消息,本次挂牌的上海白银基金20%股权来自控股股东银行上海。

本次转让价格为3.388亿元,信息披露日为3月30日至4月26日,据此计算,上银基金估值为1.694亿元。

根据相关上市规则,上述期间如有多家机构退市,将进入竞价阶段。

否则,唯一退市机构将获得股权。但上述转让需征求原股东的意见。

< /p>

< /p>

/ p>

/ p>

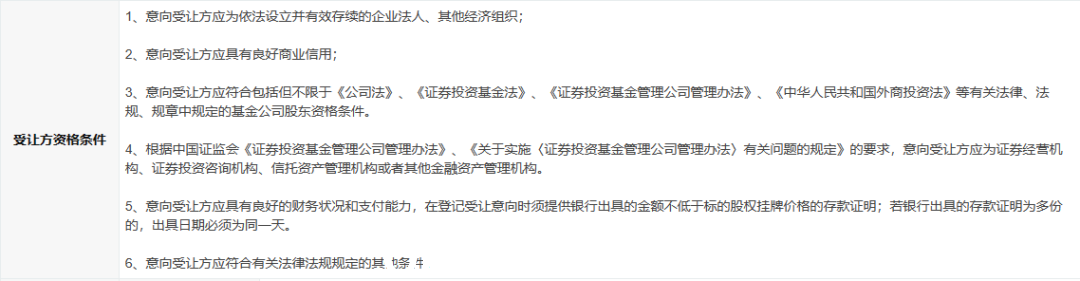

拍卖人必须满足一定的“资格” 根据公募基金的相关管理规定,基金公司的股东需要满足一定的资格要求。本次股权转让还制定了受让方的“资质要求”(下同)。

< /p>

< /p>

一般来说,这样的要求在以往的基金股权拍卖或转让中并不会太严格。

< /p>

< /p>

本次上市不涉及控制权变动

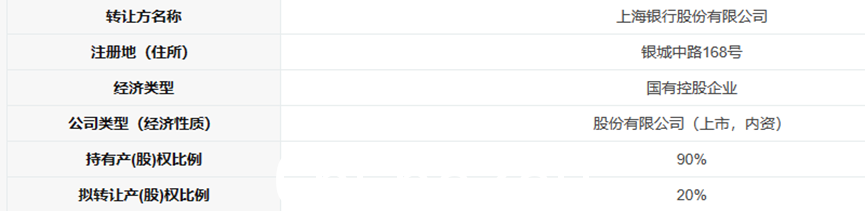

目前,公司第一大股东上海银行持有上银基金90%的股份。

出售公司20%股权后,该股东仍为上银基金三分之二以上控股权的控股股东。

< /p>

< /p>

除上海银行外,中国机械工业总公司也持有上银基金10%的股权。

近年来,集团先后两次将上银基金持有的股份上市,但相关项目均已暂停/终止。

< /p>

< /p>

/ p>

/ p>

整体估值不高

上银基金本次上市当时公司20%股权的评估价为3.388亿元,换算下来全公司估值为16.94亿元,应该说是相当“良心”了。

数据显示,上银基金2021年净利润约为1.827亿元,2022年底受托规模将突破1300亿元。单从金融投资的角度来看,这项投资的溢价并不高。

根据评估值和2021年净利润简单计算,估值倍数约为9.3倍。与以往基金公司的股权相比,数十倍的市盈率、数百亿的估值行情,这确实相当“良心”。

基金公司股价快速升值

纵观中国大陆的基金行业,自1998年第一批基金公司诞生以来,基金管理公司的股权一直是“ spicy".

各路机构纷至沓来,寻找空档进入,忙得不可开交。然而,老股东们一些基金公司,或因政策要求,或因持续经营压力,或其他种种原因。

事后看来,这被认为是不明智的。其中,早期成立的中国基金公司股权迅速升值:1998年成立的中国基金,去年被McKessy Capital部分收购,当时估值超过400亿元。

富国基金股权去年在山东两家国有机构之间“交接”,估值超过220亿元。博时基金股权早在2007年就被拍卖,估值超过130亿元。

这几家老牌基金公司原始投资规模并不大早年(多数在亿元以内),原股东投资增值率达到数百倍~数百倍。甚至比同期一线城市的房价涨幅还要大。

本世纪初就有先例< /strong>

虽然目前行业内的公募基金公司最早成立于1998年,但在两年后的2000年,基金公司的股权开始向改变。

天眼查工商资料显示,2000年12月,广西信托投资公司将南方基金持有的20%股权转让给陕西国际相信 。这是业内较早的一次股权转让。

< /p>

< /p>

彼时,信托组织又一次清理整顿,正迎来重大发展。此后几年,信托公司参与基金公司的设立犹如“鲤鱼过江”,有进有退,构成了早期基金公司股权变更的重要力量。

以当时领先的基金公司南方基金为例,从2000年到2004年,只有股东信息在工商登记改变了4次。

其中,不仅早期信托公司股东退出,控股股东南方证券也因管理不善清算股权,受让方包括现控股股东华泰证券、参股股东兴业证券、华西证券先进后出。

期间也发生过不少惊心动魄的股权竞争故事,简直不人道。

< /p>

< /p>

行业“巅峰”

没有。 2007年公募基金第一轮股权变动的高潮随着2006年牛市的开始而戛然而止。

随着牛市的开始市场上,基金公司的股价也一路飙升。当年,4块钱以上卖不出去的基金公司的股权,在那个牛市后期,迅速飙升了十到二十倍。

那轮基金公司股权争夺的高潮是在2007年,当时金信信托持有的博时基金48%股权被拍卖。

这是数年未见的龙头基金公司控股权竞拍,引来大量机构介入.

2007年12月26日,北京金融街洲际酒店,经过两个多小时对博时48%股权的激烈角逐,最终出价以63.2亿元的“天价”交易,博时基金全公司估值突破130亿元,平均每股132元。这个高峰也成为A股市场6000点牛市的花絮。

< /p>

< /p>

火海并举

2007巅峰之战此后,公募基金行业股权变动进入两极分化状态。

一方面,中小公司的股权变动变得低调冷清,甚至上市后退出的情况屡见不鲜.

另一方面,行业龙头机构的公司股权日益受到重视,尤其是外资和地方国资的强势介入,使得股权这些公司越来越少,越来越受关注。

与行业领先机构华夏基金��,自2007年以来,发生了3次较大规模的股权变动。第一波是中信证券全资收购华夏基金老股东,成为全资股东。

第二波是中信证券将华夏基金51%的股权出售给5家境内外机构,华夏基金回归多股东架构。

第三波是中信再次增持华夏基金股权,其他小股东多次转让股权。

在此过程中,随着华夏基金受托规模增加、业务向好,公司股权也一路上涨。

到2022年底~2023年初,麦凯西金融公司收购股权时,该股权估值已升至400亿左右。

< /p>

< /p>

多重诉求时代

近两年、公募基金公司股权再次进入“活跃期”。仅2022年初以来,就有至少10家基金公司公布股东及实际控制人变更审批信息。

< /p>

< /p>

/ p>

/ p>

此外,本轮股权变革的动机要多样化得多。

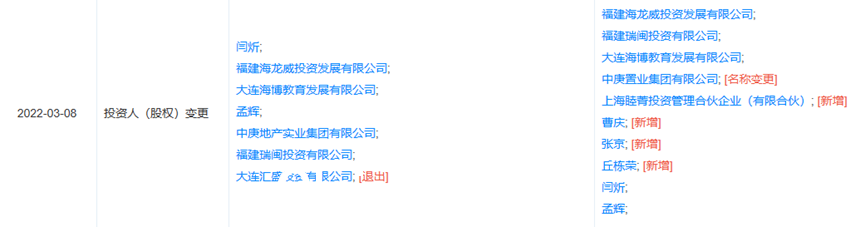

例如,控股股东增持以获得绝对控制权:摩根资产收购中投摩根股权,国泰君安收购华安基金股权;团队股权激励在股权转让时完成。通常情况下,中庚基金的投研团队和核心员工将在2022年获得公司股权(下图)。

< /p>

< /p>

也有企业在股权转让中完成境外股东的“交换”。

例如,今年2月,监管机构披露的反馈显示,华平及其子公司将投资中欧基金。

随着股东的多元化,不仅公募基金的价值之路将走上康庄大道,其治理结构也有望迈上新台阶。这是另一个故事的开始。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联