澳大利亚新生的只租行业正在蓄势待发,未来三年私人租赁市场的收紧可能会提振只租渠道,这在过去仅一年就跳了一半。

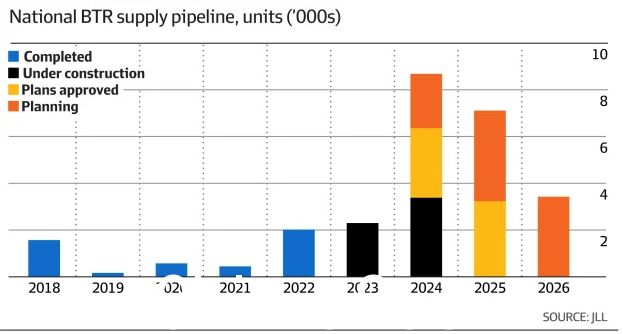

仲量联行最新行业报告显示,从今年到 2025 年底,在建的只租公寓数量将从一年前2022年的13600套跃升至2022年底的20515套。

1%以下的空置率已经超过疫情前的水平,公寓管道至少到 2025 年底,该市的租金将保持低位。政策制定者和机构投资者对发展商业运营和管理的租赁行业的兴趣增加。

< br />(图片来源:afr 网站)

< br />(图片来源:afr 网站)

并非一帆风顺:飙升的建设和融资成本正在影响只租项目的可行性,该报告称存在挑战,因为他们有传统的待售公寓开发项目,而且去年开始的大型只租项目很少。

JLL澳大利亚住宅研究总监Leigh Warner表示,但即便如此,只租项目更容易落地,因为它们只需要向机构买家出售一次,而不是像出售公寓项目那样向个人买家进行多种不同的销售。

Warner 先生说:“虽然租售开发商面临挑战,但他们仍然比待售开发商具有显着的竞争优势,因为他们这样做没有漫长的销售期,建筑和财务成本没有锁定。”

"这意味着,在过去一年左右的时间里,只有 Rent-to -销售运营商在竞标优质高密度开发地块方面处于有利地位。这在墨尔本尤为明显,那里有更多地块可供选择。”

在过去的一年里,1955 套新公寓(其中 83% 在墨尔本)使全澳大利亚运营的仅出租库存总数达到 4486 套。

不出所料,维多利亚州首府在全国范围内主导着全租房渠道,占总数的 63%,但这比一年前有所上升。 75%的全国频道下降了。

布里斯班收获了巨大收益,其全美租赁渠道份额从 14% 跃升至 25%。

据仲量联行称,在悉尼,由于高昂的土地成本和复杂的规划环境阻碍了开发,这一比例从 8% 下降到 5%。

报告称,“到 2022 年,人们对布里斯班的兴趣将显着增长,占比位居第二。”

“让项目在悉尼开展工作的挑战体现在渠道的较低份额上。”

(图片来源:网络)

报告显示,Home 以 2,288 套公寓领先,其次是 Mirvac (2,199) 和 Greystar (1,944),按运营计划和渠道计划在机构参与者中排名。

增加的成本压力将压低越来越多进入市场的地块(尤其是墨尔本)作为潜在买家准备支付的土地收购价格。

仲量联行澳大利亚另类投资主管 Noral Wild 表示:“我们预计 2023 年土地收购机会将会增加,因为卖家预计利率上升 [所有行业] 土地需求和定价现实。”

“这种调整可能会带来更多机会,这些运营商可能会在今年下半年建立他们的渠道和市场份额。”

p>

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联