减肥市场已成为未来几年医药市场增长的重要方向。

过去一年,从好莱坞,到钢铁侠马斯克,再到国内投资圈,索马鲁肽已经成为减肥药的代名词。

/ p>

/ p>

在小红书搜索索美鲁肽,无数爱美人士分享使用索美鲁肽减肥的心得。

这也让索马鲁肽继续出圈。近一年来,逐渐从医生圈、投资圈蔓延到对医学一知半解的普通人。也正是因为索马鲁肽的爆发,GLP-1的靶点成为了国内药企“放量”的下一个淘金市场。

GLP-1减肥药想象空间巨大,巨头们已经赚得盆满钵满

Semaglutide 是 GLP-1(胰高血糖素样肽-1)的代表药物。从作用机制来看,GLP-1是一种通过增加胰岛素分泌、抑制胰高血糖素释放来降低血糖水平的物质。它不仅可以减缓胃排空和抑制食欲,还可以通过将白色脂肪转化为棕色脂肪来增加能量消耗。

(棕色脂肪在储存能量方面不同于白色脂肪,它通过细胞内大量的线粒体将食物中的能量转化为热能。)< /p>< p style="text-align: justify;">这些原理看似复杂,但简单来说,索马鲁肽是第一个真正做到“躺着减肥”的药物。你甚至不需要额外的运动,也不需要刻意控制饮食。根据索马鲁肽的临床试验数据,治疗12周后,肥胖或超重患者的体重平均下降约6%;在 68 周时,体重减轻了 17-18%。

这意味着一个80公斤的“胖子”在68周后可以减到标准体重65公斤左右,足足减掉30斤。而整个30斤的减肥过程,无非就是每周打一针而已。也正是“躺着减肥”和“每周一次”,让索马鲁肽在2021年年中获批减肥适应症后在市场上大放异彩。诺和诺德也从 semaglutide 赚了很多钱。

根据诺和诺德2022年财报,公司各版本索马鲁肽的总销售额约为124亿美元,同比增长高达 77%。其中瘦身版索马鲁肽Wegovy为8.77亿美元。

诺和诺德财报显示,中国GLP-1市场份额约为64.4%,GLP-1销售额37亿元,可以人民币计算预计2022年中国GLP-1药物市场规模将达到58亿元左右,同比增长约132%。要知道,诺和诺德索马鲁肽的快速增长是在普遍供不应求的背景下实现的。

如果货源充足,销量会更上一层楼。见Wisdom Research在文章《一个减肥药,礼来公司的市值已经超过辉瑞600亿美元?》一文中提到,因为减肥版的索马鲁肽比较贵,所以减肥的人往往会选择糖尿病版降低使用成本。此外,在减肥适应症还未获批的国家,更多的减肥人群只能选择糖尿病版。减肥。

2022年,我们不知道会有多少糖尿病版索马鲁肽用于减肥,但减肥市场会有更大的想象空间。

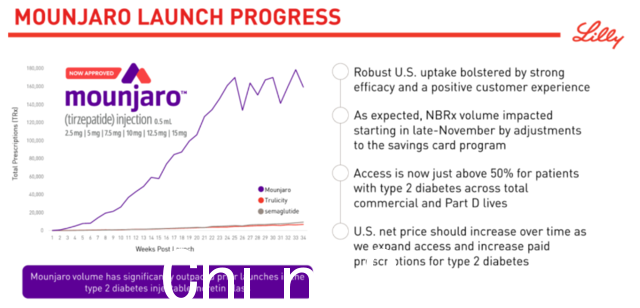

这在另一家糖尿病药物研发巨头礼来公司的2022年报告中也有所体现。礼来的经典降糖药度拉鲁肽2022年的销售额将达到74.39亿美元,尽管它会被索马鲁肽超越。然而,其新一代降糖减肥药替泊肽的数据却引起了大家的注意。

Tirzepatide 是一种 GLP-1R/GIP 双靶点激动剂,2022 年 5 月首次获得 FDA 批准用于 2 型糖尿病,第一个新型糖尿病过去十年获批的糖尿病药物,上市后不到九个月就赚了 4.83 亿美元。

礼来公司于去年4月公布了Tirzepatide(替普肽注射液)的全球III期临床结果。 Tirzepatide(5 mg、10 mg、15 mg)治疗组,72周时的减肥效果明显优于安慰剂对照组。其中,接受最高剂量(15 mg)Tirzepatide治疗的亚组体重平均下降22.5%,效果强于semaglutide。

礼来公司在财报中公布的数据显示,Telpootide上市后的销量攀升速度已远超该公司的dulaglutide和Novo。 Nordisk的semaglutide刚上市时的爬升速度。说明在降糖减肥市场,效果突出、注射间隔长的产品将获得广阔的市场空间。

同时一时间,聪明的资本市场也给予了Tilpoetide较高的溢价。过去一年,礼来股价逆势上涨,市值甚至超过因新冠而大放异彩的辉瑞。 2022年,辉瑞的营收为1003亿美元,而礼来只有285亿美元。

市场上最乐观的分析师预测,Tilpoetide将在2032年成为第一个年收入超过1000亿美元的药物。

对于中国市场,礼来同样看重。 2023年2月6日,礼来公司宣布在中国肥胖或超重成人中进行的替泊肽III期试验SURMOUNT-CN达到了主要终点和所有关键次要终点。共有 210 名中国肥胖患者入组。

在该试验中,tilpootide 的总体安全性与之前试验报告的相似,即在治疗 72 周时,tilpootide 的平均体重减轻5mg、10mg和15mg剂量组分别为15.0%、19.5和20.9%,而安慰剂组仅损失了3.1%。这也意味着Tilpoetide减肥适应症在中国的上市日期越来越近。

/ p>

/ p>

GLP-1从技术目标到专利、原材料

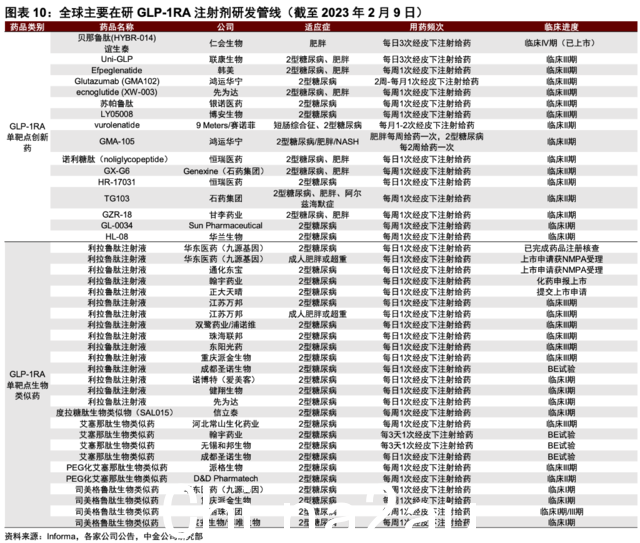

面对减肥这么大的蛋糕,国内的药企自然不会松手,大家已经在GLP-1目标上滚蛋了。从GLP-1创新药到索马鲁肽类似物,数十个产品处于临床试验阶段,华东医药进展迅速。

效果更佳,类似tilpoetide的双靶点产品已被多家厂商布局,信达已获礼来公司推出的双靶点产品IBI362有望成为首个国产双靶点降糖减肥药。

除了产品本身的临床进展,专利成为制约国产索马鲁肽上市的又一关键因素。

诺和诺德在中国的专利要到2026年才到期,但国内厂商已经等不及如此庞大的减肥市场了。

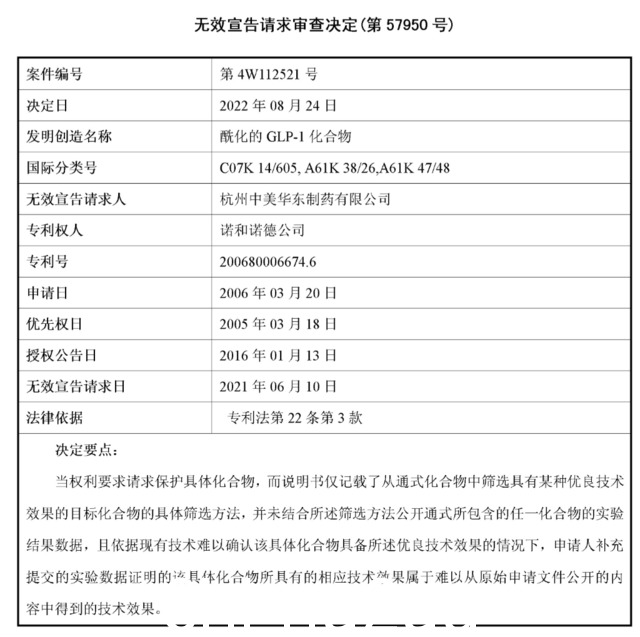

2021年6月10日,华东医药提交索马鲁肽专利无效宣告申请,2022年9月5日,国家知识产权局裁定诺和诺德索马鲁肽核心专利CN200680006674.6无效。

虽然诺和诺德已上诉至北京知识产权法院,但此次专利诉讼意味着华东医药的索马鲁肽仍有可能在2026年上市,提前上市几年前。

显然,中国药企已经想尽一切办法让自己的减肥产品早日上市。回报是其他产品无法想象的。

除了在减肥药制剂上卷土重来,国产原料的竞争也开始了。根据NMPA公布的数据,包括上市公司诺泰生物在内,目前国内已有3家企业提交索马鲁肽原料药上市申请,预计未来还会有更多企业申请上市。

但是,在多肽原料领域,竞争壁垒仍高于化学药物。虽然全球90%的多肽类药物制备方法都是化学合成,但国内大部分厂商只能生产10个氨基酸以下的初级原料产品,能生产高端长链多肽产品的企业寥寥无几。

领先的多肽原料药企业竞争结构良好,进口替代仍有很大空间。

综上所述,减肥药市场终于迎来了一款安全有效的重磅产品,“躺着也能瘦”的能力也让制药厂商看到了更多的可能性。

不过,从流水线来看,国内厂商之间的竞争已经非常激烈。制造商的加入将显着降低GLP-1产品的价格。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联