先给大家讲个故事:

1995 年,悉尼 40 岁的单身母亲 Kerrie Boylett 想买一辆房子里,几乎所有的贷款人都拒绝了她。

最后,Kerrie 终于说服了贷款人给她贷款。她以 150,000 美元的价格在悉尼的 Coogee 购买了她的第一套房子,并支付了 15% 的首付,这是她 10 年的积蓄。

她的贷款浮动利率高达19%,收入很低,每天都在为生计挣扎。

她回忆:真的好难,真的好难……只能买最便宜的车,只能买最便宜的肉,我不得不修理家里坏掉的东西……前五年我很挣扎……经过多年的不断升级,Kerrie最近在悉尼著名的海滨富人区Balmain买了一栋大房子。价值远远超过了她在 1990 年代刚买的小屋。

/ p>

/ p>

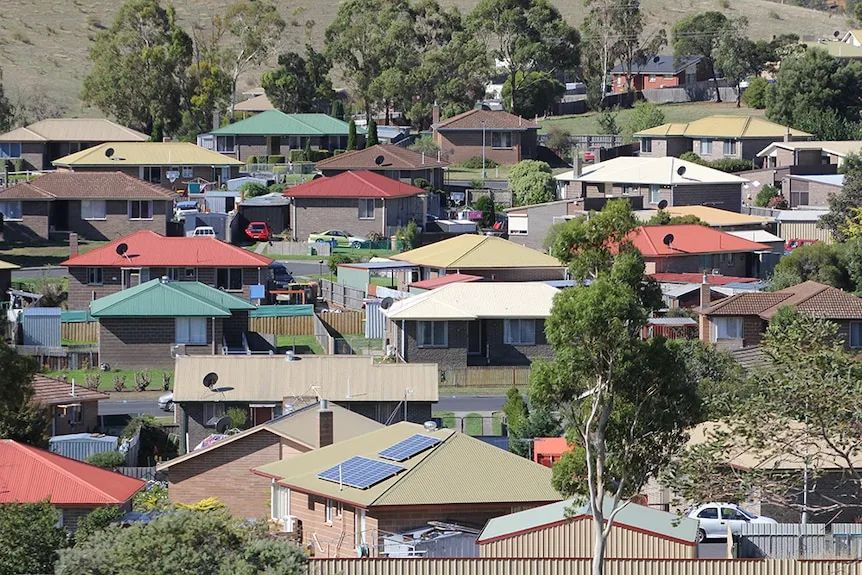

时代变了,但澳洲买房难度没变。不过,谈起如今年轻人面临的困境,克里却有些“不以为然”。

她认为,婴儿潮一代为了维持生计放弃了很多,而年轻的千禧一代,如果他们想要拥有一个家,就必须付出什么他们应该牺牲……Kerrie 说:

千禧一代总是想要最新的手机,最新的 iPad,他们想要一辆好车……他们想要去度假,他们想去餐厅,如果一杯酒要花 20 或 30 澳元,只是为了玩得开心......

但如果是买房,你能做好四年不换手机的准备吗? Kerrie的观点在现实中也带来了这样的思考:

如果把时间跨度拉长到几代人,那么买房最看重哪一代人?什么是最难的?

ABC针对这个问题专门采访了几位专业学者。首先,我们将过去几十年分为三个时代:

婴儿潮一代(出生于1946年至1964年之间的人)X世代(1965年出生于1980年至1980年之间的人)千禧一代(出生于 1981 年至 1996 年之间)独立研究中心首席经济学家彼得图利普表示:“尽管利率下降,但作为一个群体,家庭现在支付更多利息占其收入的比例仍然更高比 1980 年代还要多。”

Dr.郁金香本人是婴儿潮一代,他说这是因为家庭现在的债务相对于收入和资产而言更多。

虽然利率远没有以前那么高在 20 世纪 80 年代后期,物价是上一代人收入的两倍,而且更难获得融资,”他说。这意味着现在拥有自己的房子比以往任何时候都更加困难。

但 Tulip 博士还说:如果你面对的纯粹是来自试图进入市场的新购房者逆境中,他们在 2023 年的境况比 1980 年代要好,

房价上涨速度远快于收入,但抵押贷款利率已被急剧下降。新房的利息支出现在占平均工资的 38%,而 1989 年这一比例为 64%。

这里应该指出的是,郁金香博士仅计算利息支付并没有计算本金偿还,因为本金偿还虽然会减少家庭的现金流量,但不会改变家庭的总财富。

当然,如果算上本息,目前的情况与1980年代和90年代初期的峰值比率没有太大区别。

格兰坦研究所项目总监 Brendan科茨说:

当平均利率达到 17% 或更高时,婴儿潮一代的首次购房者更难获得第一笔抵押贷款。

但他也认为,虽然千禧一代的初始抵押贷款负担较低,但他们将更难还清抵押贷款,因为他们正在承担更大的贷款。

当平均贷款利率在 1989 年至 1990 年达到顶峰时,婴儿潮一代支付的抵押贷款占收入的比例高于今天的千禧一代,科茨说。

根据他的计算:最近借钱买房的澳大利亚人现在将其收入的 33% 左右用于偿还抵押贷款。而在过去,如果婴儿潮一代刚刚对于住房,他们最多支付收入的 40% 来偿还贷款。

而对于大约 15 年前买房的 X 世代借款人来说,当时申请平均规模的贷款时,抵押贷款还款的高峰期是仅略高于平均家庭可支配收入的 30%。

因此,与 1990 年购买房屋的婴儿潮一代和今天的千禧一代相比,X 一代的日子更轻松。因为在过去的 15 年里,他们的还款额和利率都下降了。

/ p>

/ p>

如果稍微总结一下就可以得出一个简单的结论:对于婴儿潮一代来说,他们的贷款规模比较小,但是利率很高,几乎都是初始的所有还款是利息。

对于 2022 年中期借贷的千禧一代,初始还款的大约三分之二将是利息,但随着利率上升,利息会计将继续上升。

对于那些在 2021 年底房价开始下跌之前借款的人来说,债务负担会更高......

但无论如何,一个共识是不会改变的:虽然每一代人都面临着真正的困难,但拥有自己家园的伟大澳洲梦正变得越来越遥不可及……

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联