受国内疫情防控和海外紧缩周期的双重压力,2022年中国股市整体表现不佳。上证指数从年初的高点3600点震荡下行,4月和10月两次跌破3000点。

四季度房价呈现强劲反弹态势,叠加房地产政策支持、疫情管控放松和海外加息放缓等利好因素利好有助于风险情绪的恢复。上证综指从10月低点2885一路反弹至3226。

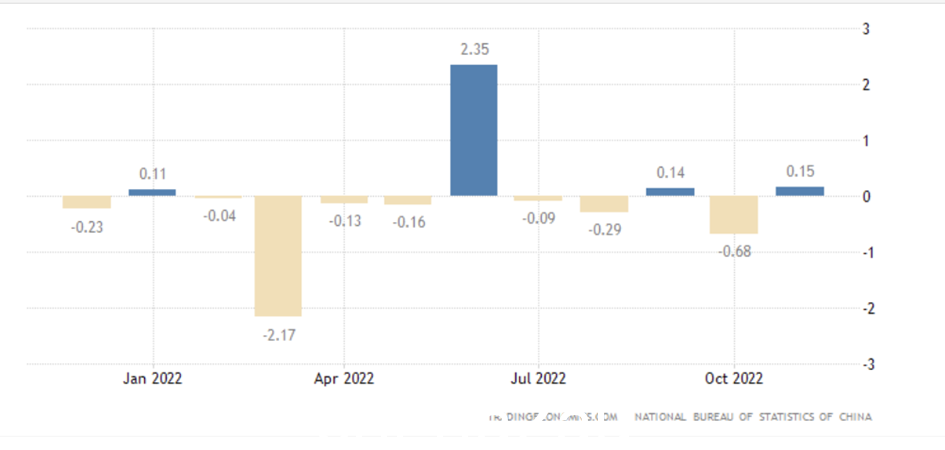

但12月物价有所回落,主要是因为放开后大规模感染导致经济活动减少,以及回归需求年末机构资金。

上证综指SSE-周线图(来源:Tradingview,CMC Markets(12月29日))

会议后中国经济等政策方向将成为几周后就会明朗。但到目前为止,政府没有采取大规模刺激措施。

大多数观察人士认为,政策的重点不会是出台新的刺激措施,但要继续落实现有措施并发挥作用。因此,扩大内需促进就业仍然是关键。

过去2019年,中国经济充满挑战,尽管存在种种问题,但今年仍有望实现3%以上的增长。

为了为了缓解债务驱动的房地产泡沫,去政府做出了许多努力,但这阻碍了重要经济增长引擎的发展。

此外,COVID-19 封锁削弱了企业,消费者信心也有所放缓经济活动。

但现在宣布的自由化措施应该会对未来几个月的经济活动产生积极影响。

中国是全球唯一预计明年企业利润和国内生产总值大幅增长的主要经济体。

中国对能源、汽车和其他产品的需求对全球经济来说是个好消息,并增加了世界在美国和欧洲经济疲软的情况下避免衰退的可能性。

2023年中国经济增速有望达到4.25%-4.75%,2023年下半年或将迎来国民经济大规模复苏。

与以往的经济复苏模式不同,明年中国经济复苏不太可能由建筑业带动。

作为结果,中国对工业金属和其他商品的胃口可能不足以刺激全球通胀。政府将经济复苏的重点放在国内消费上。

短期内可能仍有挑战

从近期的金融、消费和进出口数据来看,当前经济形势依然比较严峻。

从目前的进出口数据来看,8月以来我国出口增速快速回落,10月和11月连续两个月超预期负增长。

进口方面,3月以来华东地区疫情防控对需求影响巨大,虽然5月受疫情影响需求的初步自由化 出现了短暂的报复性反弹。

但由于国内多地疫情控制频繁,整体需求不振。

中国按美元计算的同比出口(来源:TradingEconomics

中国进口额同比(来源:TradingEconomics)

< br />从主要出口目的地来看,从各地区(美国、香港、日本、韩国、德国等)的经济情况来看,这些地区(除韩国外)的进口规模并未表现出来一个明显的下降趋势,反映出出口增速下降的主要原因不是海外需求的收缩,而是中国制造业受疫情影响减产,导致出口占比下降。< /p>

美国进口规模(来源:TradingEconomics

香港进口规模(来源:TradingEconomics< /p>

日本进口规模(来源:TradingEconomics

韩国进口规模(来源:TradingEconomics

德国进口规模(来源:TradingEconomics

金融数据方面,11月末广义货币(M2)增速同比增长12.4%年内与上月相比继续保持稳定增速,反映当前货币政策仍以宽松为主,为经济注水。

贷款方面,11月人民币贷款增加1.21万亿元,同比少增596亿元。

住户贷款增加262.7亿元,企业(机构)贷款增加8837亿元,贷款对非银行金融机构存款减少99亿元。 11月份,人民币各项存款增加2.95万亿元,同比多增。增加1.81万亿元。

居民存款增加2.25万亿元,非金融企业存款增加1976亿元,财政性存款减少3681亿元、非银行存款 金融机构同业存款增加6680亿元。

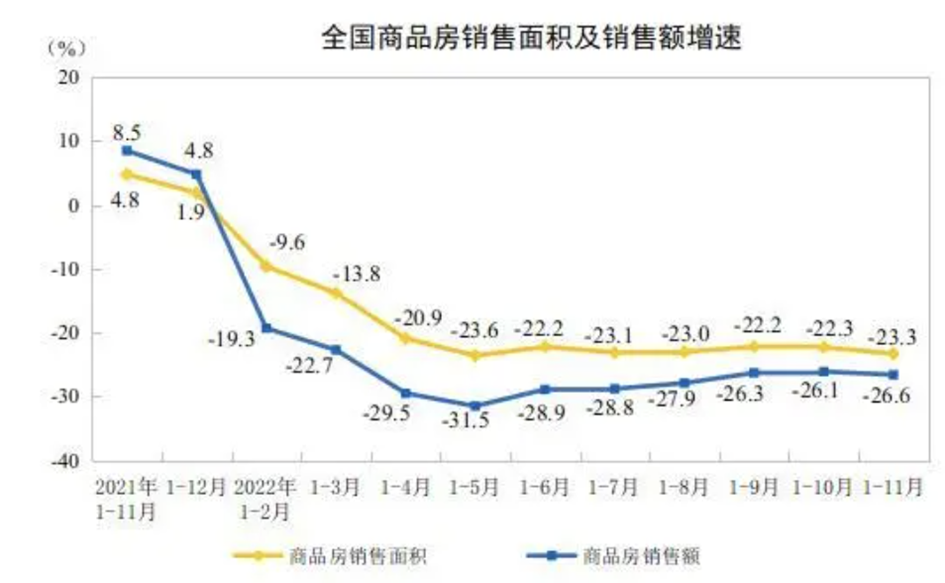

房地产投资增速呈逐月回落态势,商品房销售稳中有弱。

如下图。

来源:国家统计局

来源:国家统计局

从消费的角度来看中国社会零售额数据——5月,受华东地区疫情影响,陷入负增长。三季度在放开的背景下呈现正增长,但增速弱于疫情前水平。

四季度消费再次收缩,预计12月数据在感染人数激增的背景下难有起色。

中国社会零售同比数据来源:TradingEconomics

中国社会零售额环比数据来源:TradingEconomics

由于年底全面放开导致感染人数快速增加,感染高峰可能要到一季度才会出现明年的。

因此,短期内,经济全面反弹可能要到明年二季度才能看到。

市场短期或需调整,关注年中复苏预期带来的上行机会< br />

A50指数10月跌破2014年形成的月度上升趋势线后,11月大幅反弹,基本收复10月跌幅,但仍承压走势线。

从周线来看,本轮反弹暂时可以判断为下跌趋势中的超跌反弹。从走势来看,仍处于下跌趋势。目前还没有明显的底部形态。

投资者仍需警惕明年初疫情爆发和海外经济低迷带来的恐慌性抛售行为。

富时中国A50指数——月线图 来源:Tradingview、CMC Markets(12月29日)

< img alt="Image" src="/uploads/allimg/221229/16344WQ3-12.jpg" />

富时中国A50指数——周线图 来源:Tradingview, CMC Markets ( 12月29日)

香港恒生指数(HSI)将如何变化?

自2018年夏季创下历史新高以来,港股一直处于下跌趋势。

自2021年2月以来,恒生指数连续18个多月持续下跌,创下金融危机以来的最低水平。低点为10671点。

年内低点出现在10月31日,之后企稳于14653-15110之间,高位反弹5000多点。

原则上,只要价格突破16800后不再次跌破该水平,该指数可能会向20940方向移动。

如果指数成功突破 22,500 点的前高点,新的牛市可能即将到来,。创下历史新高33500点,并在完成重大触底反弹后创造新的反弹纪录。

如果不发生这种情况,该指数可能会跌至今年低点,甚至触及10671/10060区域。

来源:Tradingview,CMC Markets(12 月 19 日)

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联