美联储紧缩政策引发流动性冲击,银行不得不寻求“最后贷款”工具。

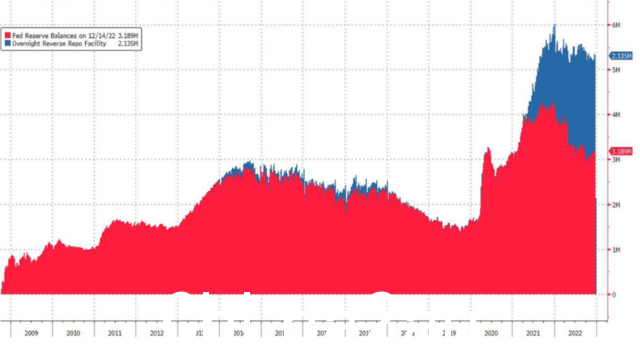

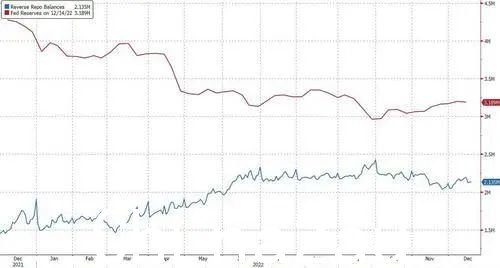

周二,据市场人士称,在开始缩表六个月后,美联储的资产负债表已缩水逾4000亿美元。从美联储负债结构来看,当前美联储准备金约为3.1万亿美元,而逆回购为2.13万亿美元。

在过去的一年里,美联储的储备减少了 1 万亿美元,逆回购增加了约5000亿美元。

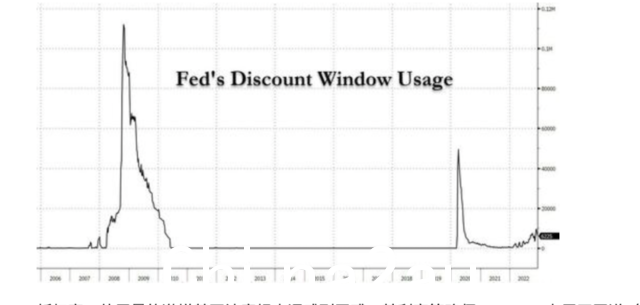

进一步看,美联储的贴现窗口借款(loan of last度假村)激增,上周刚刚超过 62 亿美元,两周前达到 91 亿美元的峰值,是自 2020 年 6 月以来的最高水平。

/ p>

这给市场敲响了警钟,表明部分银行开始面临更大的流动性压力。摩根大通分析指出,随着融资压力逐渐加大,目前“资不抵债”的小银行多达30家。

“最后贷款”

美联储贴现窗口是美联储用来向银行提供贷款的工具。当银行资金短缺时,它们会向美联储“求助”,美联储以此为它们提供短期融资。

值得一提的是,当一家银行需要从央行贴现窗口获得贷款时,意味着该商业银行在市场信用方面存在一定的问题,所以贴现率往往高于现行市场利率,具有一定的惩罚性。

另一方面,在危机期间,贴现窗口是美联储确保银行获得资金的关键工具。 2008年金融危机期间,为确保银行有渠道获得信贷资金,向金融体系注入更多流动性,美联储延长了贴现窗口贷款的期限。

因此,贴现窗口又被称为“最后贷款”,美联储扮演着“最后贷款人”的角色。

但其他类型的金融机构,例如经纪交易商,也可能面临严重的问题,包括贝尔斯登、雷曼兄弟、美林、高盛、摩根斯坦利等美联储通过抵押贷款向这些企业提供现金或短期流动性支持。

贴现窗口借款激增的背后是什么?

美国金融体系流动性依然充裕,贴现窗口的使用激增。其背后的原因是什么?

根据摩根大通的分析,存在三种可能。一是小银行流动性下降:

在美联储持续收紧政策的背景下,小银行的资金压力有所增加。为了增加流动性,一些较小的银行可能会发现贴现窗口利率比进入联邦基金市场或从联邦住房贷款银行 (FHLB) 借款更具经济吸引力。

事实上,初级信贷利率(primary credit rate)定在4.0%(12月FOMC会议前),比有效的联邦资金利率(有效联邦基金利率 (EFFR) 比借入 1-3 百万美元的 FHLB 预付款高 17 个基点,但低 30-70 个基点。此外,增加贴现窗口使用的时间似乎与加密货币有一定的相关性市场,尤其是在 11 月出现加密货币交易所 FTX 崩溃的消息之后。

第二,第二个似是而非的理论是较小的银行损失更多的钱:

p>

美联储今年的激进紧缩导致银行证券投资组合出现重大损失,这反映在 AOCI(AFS 投资组合中债券的市场价值变化)、累积损失约 7700 亿美元的美国银行,这大大减少了银行的股权。在一些 c ases,甚至到了有形普通股已经跌入负值的地步。

其中,小银行受影响尤为严重。根据标准普尔数据,摩根大通发现,截至第三季度,约有 30 家银行(市值低于 10 亿美元)的有形普通股为负,高于 2022 年第二季度。22 年第一季度有 11 家银行对 0 家银行。这意味着大约 30 家银行实际上资不抵债,只能依靠美联储的紧急资金才能生存。

最后值得注意的是,大银行的流动性防御需求有所增加:

据观察人士分析,一般来说,折扣窗口使用激增是一个不祥的信号。目前,最薄弱的一环是多达30家小银行“资不抵债”,提醒市场,Terra/Luna的内爆导致FTX崩盘,整个加密生态大规模去杠杆,从而给整个市场带来阵痛美国金融体系。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联