英国的购房者需要降低他们的期望值,增加一些现金,或者让卖家降价。

抵押贷款利率的急剧飙升严重削弱了买家的购买力,他们会发现他们每月支付的金额比一年前甚至一个月前要少得多。

在大多数人的收入不会大幅增加的基础上,根据您每个月的支付能力,您可以借贷的金额的下降将有一个对购房抱负的重大影响。

一个有能力每月支付 800 英镑的购房者一年前可以为 270,000 英镑的房屋获得 200,000 英镑的抵押贷款,而今天每月还款可获得 130,000 英镑的抵押贷款

购房者需要 200,000 英镑购买 270,000 英镑房产的 25 年抵押贷款会发现目前市场上最好的 5 年期固定利率约为 5.4%,每月还款额为 1,215 英镑。

一年前,同一位买家会考虑以 1.5% 的价格进行 5 年修复,每月支付约 800 英镑的 200,000 英镑。

就在一个月前,最好的类似五年修复率要低得多,约为 3.5%,每月支付 200,000 英镑的费用约为 1,000 英镑。

买家每月 800 英镑的购买力还款额已从 200,000 英镑的抵押贷款中减少一年前到现在的 130,000 英镑翻转这一轮,数字变得更加明显。

目前利率,我们理论上购房者每月支付 800 英镑的购买力从一年前的 200,000 英镑抵押贷款下降到今天的 130,000 英镑。

加上他们的 £ 70,000 的押金或股权,他们现在可以买得起 200,000 英镑的房子,而不是 270,000 英镑的房产。

即使您将事情与一个月相比以前情况发生了很大变化。 9 月初,每月支付 1,000 英镑的 200,000 英镑贷款现在只能让我们的购房者获得 165,000 英镑的抵押贷款,再加上他们的押金,就可以延伸到 235,000 英镑的房产。

基于相同的每月还款额和押金,按揭购房者可以买下比 9 月初便宜 13% 且比一年前便宜 25% 的房子。

相关文章

上一页 1 下一页 现在是买第一套房子的坏时机吗?抵押贷款利率是...

现在是买第一套房子的坏时机吗?抵押贷款利率是...  抵押贷款利率的下一步是什么?平均 2 年修复率接近 6.5%...

抵押贷款利率的下一步是什么?平均 2 年修复率接近 6.5%...  抵押贷款利率已经见顶,但房价将...

抵押贷款利率已经见顶,但房价将...  是否值得为转贷支付提前还款费用...

是否值得为转贷支付提前还款费用... 分享这篇文章

分享16股金钱如何提供帮助

您应该将抵押贷款修复两到五年吗?您需要考虑的事项成本阶梯更高的买家会发现,他们可以为相同的抵押贷款支付的价格存在更明显的货币差异。

对于以 400,000 英镑的 25 年期抵押贷款(这在英国的高房价中比许多人想象的更为常见)购买 700,000 英镑的五年期固定利率房产的人一年前每月还款额可能为 1,600 英镑。

一个月前,该贷款的每月还款额为 2,000 英镑,但现在为 2,430 英镑。

反过来,每月支付价值 1,600 英镑的购买力从一年前的 400,000 英镑抵押贷款下降到今天的 265,000 英镑。

其他一切都一样,这就是当时买得起 700,000 英镑的房子和现在买得起 565,000 英镑的房子的区别。

您可以使用我们的抵押贷款计算器查看您将获得的利率以及您现在购买的费用。

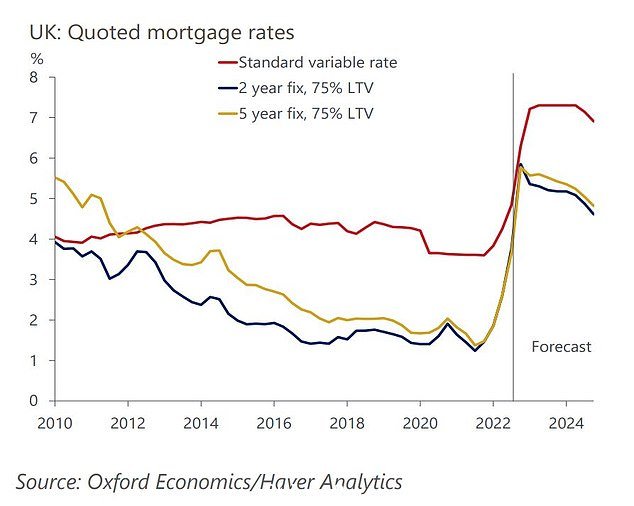

< p class="imageCaption">抵押贷款利率在过去一年中飙升,阻碍了房主可以为相同的月供借款多少

< p class="imageCaption">抵押贷款利率在过去一年中飙升,阻碍了房主可以为相同的月供借款多少总体而言,有买家可以负担得起的支出显着下降,而无需每月找到更多的钱,而这尚未反映到我们看到的常规房地产市场统计数据中。

每年的房价通胀是 s根据 Nationwide Building Society 的数据,房价一直保持在 9.5% 的高位,9 月份房价持平。

该数据基于抵押贷款批准等比延迟几个月发布的土地注册处 / ONS 数据及时,但即便如此,价格下跌通常需要时间才能过滤到 Nationwide 或 Halifax 的指数。一些经济学家已经预测房价会下跌。

我的轶事扶手椅房地产调查显示房价正在闪烁红色。在过去的一个月里,我所在地区的“最新上市”Rightmove 结果显示越来越多的“减少”标签。

我做了一个快速在我写这篇专栏的时候检查一下这周发生了什么。自周一以来,Rightmove 在我所在城镇的“最新上市”中有 27 处房产:其中 7 处是新上市的,1 处在报价后重返市场,但 19 处降价。

一位大胆的购房者决定逆势而上,提高要价。

卖家是将最初的要价降低了大约 5% 到 10%,因为他们降低了预期并试图抢占先机。

当谈到采取市场温度,这很能说明问题,但还有待观察的是,抵押贷款价格更高的新时代对房价的影响有多大。

并非所有买家都受到影响,大约 35% 的购房者是现金购买者,他们不必担心像抵押贷款这样尴尬的事情。

尽管如此,虽然它们可能不必变暗在银行或建筑协会的门口,为了进行购买,他们可能不得不卖给确实需要的人。

同时,即使是房屋卖家的圣杯,无链现金购买者并非完全免疫。

他们可以看到世界上正在发生的事情,但大多数人无法做到能够花费数十万英镑直接购买房产,而对他们的钱至少有点谨慎。

与此同时已经发生了,能源和其他家庭账单已经上涨——尽管你不需要我告诉你。

一家食品店要贵 14%与一年前相比,ONS 表示,无论你看哪里,人们似乎都在推高价格。

与此同时,即使 Liz Truss 的能源价格上限为 2,500 英镑冻结,平均家庭燃气和电费约为其水平的两倍2022 年开始。

对于所有房地产行业的潘格洛思维——在这个最好的世界中,一切都是最好的,就像伏尔泰永远乐观的想法一样Candide 的哲学家——很难想象新的抵押贷款成本和家庭账单的大幅上涨不会让市场感到寒意。

如果它持续下去的话限制房价并不是一件坏事,但在大流行病的繁荣中出现的猖獗的房地产通胀使得房屋比以往任何时候都更加昂贵,这并不值得庆祝。

问题在于,抵押贷款利率的上升幅度如此之大,以至于会给一些人带来严重的财务痛苦,尤其是 40 多岁、30 多岁和 20 多岁的房主。

但房价是否会停止肆虐并不是人们要问的问题,他们想知道房价是否会暴跌。

< p class="mol-para-with-font">对这类问题的唯一答案是:“谁知道呢?”大多数人认为房价可能会大幅上涨在 Covid 大流行初期我们进入封锁状态时,房地产市场最初冻结后长期下跌;相反,在短暂的摇摆之后,我们迎来了增长 20% 的繁荣。

这意味着任何预测都应持谨慎态度,特别是要记住,与常识所说的相反的情况通常可能发生在英国房地产市场。

最终,英国的房地产市场多年来一直因为人们能够以越来越低的利率借贷以负担越来越高的价格。今年的抵押贷款利率出现了戏剧性的掉头,这肯定是最终必须改变游戏规则。

即使我们已经达到抵押贷款利率的顶峰——在 3 月我们有可能在基准利率达到峰值之前到达雷声 - 很难想象货币变得更加昂贵不会影响房价的情况。

比较真实的抵押贷款成本

计算抵押贷款成本并在考虑利率和费用的情况下检查真正的最佳交易。您可以使用一个部分来计算单个抵押贷款成本,或同时使用两者来比较贷款

Mortgage 1Mortgage 2££££years年%%yrsmthsyrs< input type="text" id="xpModuleCalculator_mort1initialDealPeriodMonths" value="" tabindex="13" class="input-1fVFj"/>mths抵押1抵押2查看您可以申请的利率找到最适合您的抵押贷款

如果您需要抵押贷款该怎么办

因目前的固定利率交易即将结束或已同意购买房屋而需要寻找抵押贷款的借款人已被敦促采取行动,但不要惊慌。

银行和建筑协会仍在提供贷款,抵押贷款仍在提供,申请被接受。

然而,利率变化很快,不能保证交易会持续下去,不会被收取更高利率的抵押贷款所取代。

这是由 L&C 提供支持的 Money 最佳抵押贷款利率计算器可以显示与您的抵押贷款和财产价值相匹配的交易

如果我需要再抵押怎么办?

借款人应该比较利率并与抵押贷款兄弟交谈ker 并准备采取行动以确保利率。

任何在未来六到九个月内结束固定利率交易的人,都应该考虑现在再抵押需要多少费用 - 并考虑锁定一项新协议。

大多数抵押贷款交易允许将费用添加到贷款中,然后仅在取出时才收取费用。通过这样做,借款人可以在不支付昂贵的安排费用的情况下获得利率。

如果我要买房怎么办?

那些同意购房的人也应该尽快确保利率,这样他们就知道他们的每月付款是多少。

购房者应注意过度扩张,并为房价可能从目前的高位下跌的可能性做好准备,因为更高的抵押贷款利率限制了人们的借贷能力.

如何比较抵押贷款成本

比较抵押贷款成本和找到适合您的交易是与优秀的经纪人交谈。

您可以使用我们最好的抵押贷款利率计算器来显示与您的房屋价值、抵押贷款规模相匹配的交易、定期和固定利率需求。

请注意,利率可能会迅速变化,因此建议如果您需要抵押贷款来比较利率和然后尽快与经纪人联系,以便他们帮助您找到适合您的抵押贷款。

>查看您可以申请的最佳固定利率抵押贷款

英文原文

https://www.dailymail.co.uk/money/mortgageshome/article-11312657/Rising-mortgage-rates-slash-house-prices-buyers-afford.html

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联