原标题:上市前估值暴涨20倍,曾涉嫌传销的医美巨头冲刺港股 | IPO观察

作者 | 余洋洋

编辑 | 彭孝秋

华熙生物、薇诺娜母公司贝泰尼上市后股价一路走高,让资本见证了功效护肤的巨大潜力。同为医用敷料,继玻尿酸后,重组胶原蛋白成为资本新宠。

近日,西安巨子生物向港交所递交招股书,巨子生物主要业务为研发并生产各类含有重组胶原蛋白成分的护肤品,其王牌产品为医美面膜“可复美”、“可丽金”,在去年贡献了公司90%以上的营收。

同一时期冲击上市的还有创尔生物、敷尔佳另外两家公司,二者在去年分别选择在科创板、创业板上市,不过二者的上市之路并不顺利,在冲刺科创板上市失败后,创尔生物转战北交所,敷尔佳在创业板上IPO审核状态变更为“中止”。曾于2014年在新三板挂牌的创尔生物,在过去两年股价一路飞涨至35元/股后,快速回落至如今的8元/股,市值仅剩7亿。

医用敷料即俗称的“医美面膜”,按原料分类,医用敷料目前比较常见的是玻尿酸和胶原蛋白两大品类。以玻尿酸作为原料的代表品牌包括敷尔佳等,以胶原蛋白为原料的代表品牌有创尔生物旗下的创福康和巨子生物旗下的可复美等。在行业内,巨子生物与创尔生物、敷尔佳并称为医美面膜“三巨头”。

由于国家对医美行业监管政策、研发水分存疑等多重原因,医用敷料公司上市之路并不顺利,在资本市场的表现也不尽理想,但资本对巨子生物却极为追捧。

2022年1月,陕西巨子生物完成了成立22年来第一轮、也是IPO前唯一一轮融资。投资方汇集高瓴、CPE源峰、君联资本、景林投资、鼎晖投资、中金资本、黑蚁资本、高榕资本、海松资本、国开创新资本等十几家一线机构,MCN机构谦寻和三人行传媒也是股东。本轮融资总额6.3亿美元(约合人民币42亿元),融资后巨子生物所持有现金及等价物数额大增至71亿元。

在这轮融资中,高瓴资本持股4.99%,CPE源峰持股4.33%,君联资本通过君联管理持股3.43%,金镒珠海持股3.76%,Lofty Rainbow Limited持股3.66%,为前五大投资方。

值得注意的是,2021年8月,高瓴资本以960万元投资获得巨子生物1%股份,这意味着巨子生物此时估值9.6亿元。而到了10月份,若以交易对价和持股比例计算,巨子生物的估值暴涨20倍至200亿元。

200亿的估值对应15亿的收入,巨子生物PS已达到13倍之高。对比同行,截至发稿,华熙生物市值606亿元,对应PS为12倍,贝泰妮市值791亿元,对应PS19倍。二者股价都曾在上市后一路飞涨,但随着去年5月国家卫健委等八部门印发《打击非法医疗美容服务专项整治工作方案》并开始严格整治医美行业,华熙生物等头部医美公司的股价也在一路下探。

随着医美公司市值回归理性,在二级市场,巨子生物是否能够撑住如今已然不低的13倍PS将是一大考验。

科学家开的夫妻店,靠将重组胶原蛋白专利商业化发家

巨子生物成立于2005年,联合创始人分别是范代娣博士及其丈夫严建亚,属于典型的科学家创业。

范代娣担任巨子生物执行董事兼首席科学官,本科毕业于西北大学化学工程系化学工程专业,后在华东理工大学生物工程系攻读博士学位。1994年,范代娣在博士毕业后回到西北大学任教,现任西北大学生物医药研究院院长。

严建亚担任巨子生物董事会主席、执行董事兼CEO,1988年获得西北大学化学工程学士学位后,严建亚留校任教。

两人的女儿也在公司任职,时年26岁,已担任联席公司秘书兼董事会秘书,负责融资、投资者关系管理以及企业管治相关工作。另外,严建亚的妹妹严亚娟也在公司担任高级副总裁,负责监督集团的整体生产及质量控制管理。

2000年,范代娣及其科研团队开发出重组胶原蛋白技术并创立巨子生物,在西安高新区一间狭小办公室开启创业之路,并且在随后的2005年获得中国首个重组胶原蛋白技术专利。2009年,巨子生物推出首款产品——医美面膜可丽金,2011年再度推出可复美品牌,也是至今贡献公司超90%收入的拳头产品。

拳头产品可复美、可丽金

巨子生物还是首家被纳入国家皮肤与免疫疾病临床医学研究中心进行皮肤科研发合作的企业,并受国家药监局邀请,参与起草中国医药行业标准《重组胶原蛋白》及作为化妆品原料的胶原蛋白的技术要求。

可以说在重组胶原蛋白研发应用领域,巨子生物是妥妥的专家。

除了重组胶原蛋白这一主打专利成分,巨子生物还通过合成生物学技术研发稀有人参皂苷及其他生物活性成分,并在2016年推出首个人参皂苷类功能性食品。总体来说,巨子生物的研发实力无需置疑。

除了实验室研发,巨子生物也在创立早期就将量产环节把控在自己手中,目前巨子生物所有的两期生产工厂配备11条功效性护肤品生产线、六条医用敷料生产线及两条功能性食品生产线。区别于在量产环节甚至研发上都严重依赖上游代工厂的一众消费品牌,巨子生物无论是主营产品的核心成分研发还是供应链都不受制于人。

巨子生物的产品组合中共有105项SKU,涵盖功效性护肤品、医用敷料和功能性食品的八大主要品牌,即可复美、可丽金、可预、可痕、可复平、利妍、欣苷(SKIGIN)及参苷。

其中王牌产品可复美在去年贡献了高达90%以上的营收,可复美也是巨子生物早期推出的品牌,主打医用敷料,开发了包括面膜、爽肤水、乳液、喷雾、精华、面霜和凝胶等系列产品。

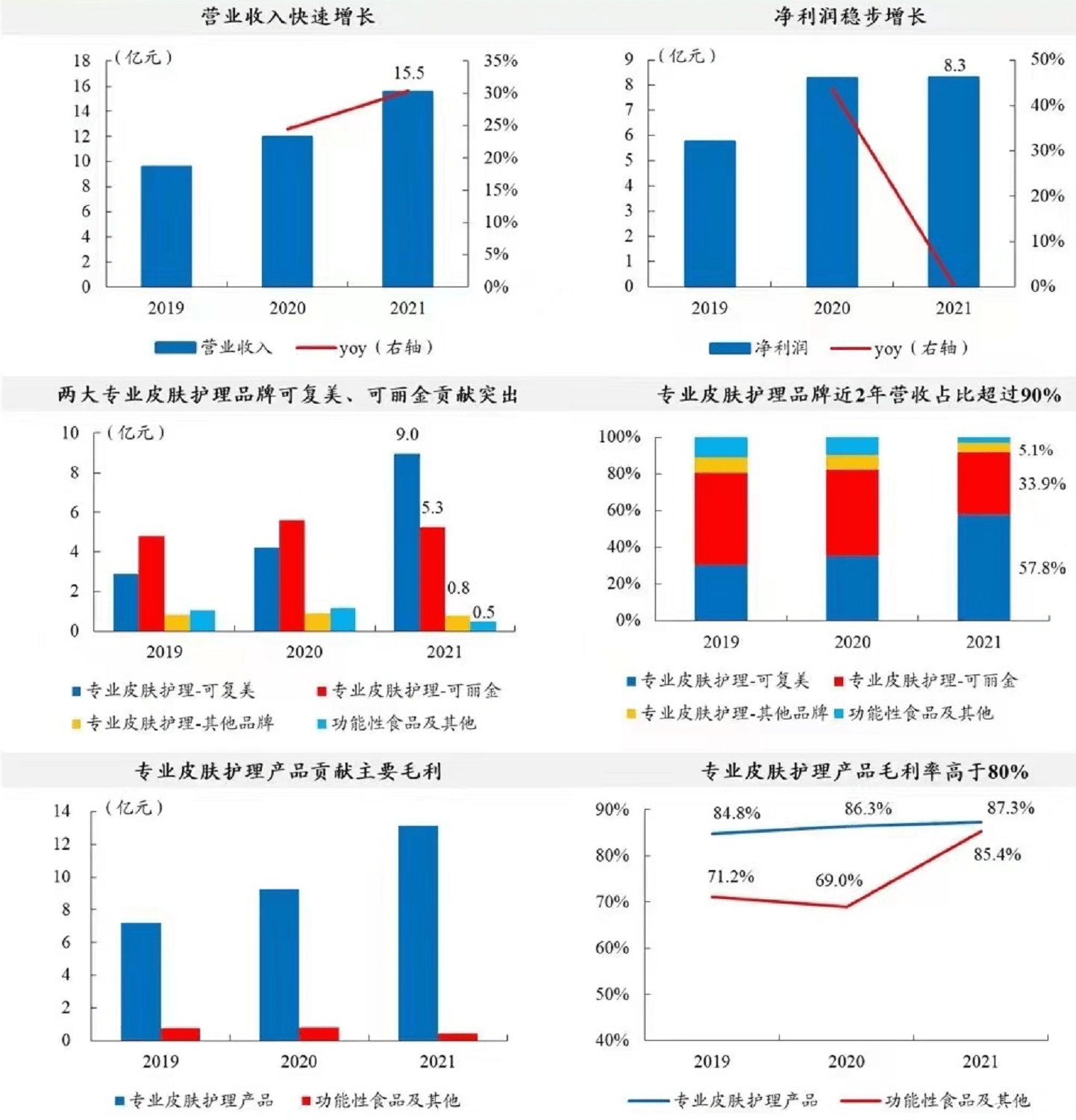

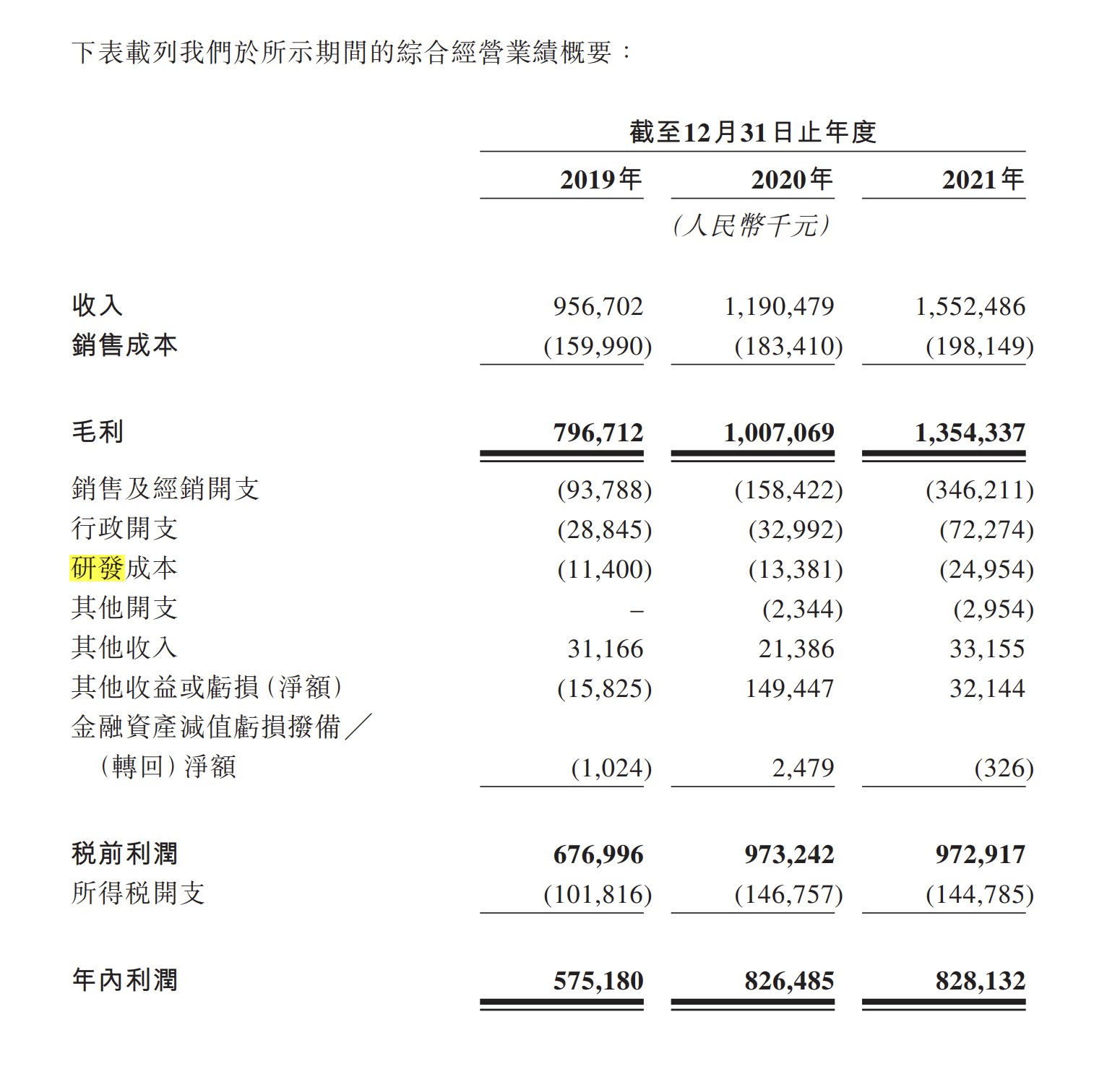

2019年至2021年,巨子生物营收分别为人民币9.56亿、11.90亿、15.52亿,净利润分别为5.75亿、8.26亿、8.28亿,近三年净利润合计超22亿。相比之下,华熙生物去年净利润7.8亿,薇诺娜母公司贝泰妮净利润8.6亿,爱美客净利润9.5亿。

巨子生物财务指标(数据来源招股书、开源证券)

在毛利方面,巨子生物近三年的毛利率分别为83.3%、84.6%、87.2%,2021年,华熙生物的综合毛利率为78.07%,薇诺娜母公司贝泰妮毛利率为76.01%,爱美客的毛利率为93.7%。

无论是净利润还是毛利率,巨子生物都已与另外几家主打玻尿酸成分医用敷料护肤的“优等生”同行不相上下。

营收高度依赖拳头产品和大客户,涉嫌微商传销

巨子生物在重组胶原蛋白领域拥有研发实力无疑,但从公司的产品结构以及产品销路来看,巨子生物产品的实际功效以及用户认可度仍然值得考量。

在销售端,巨子生物对单一品牌和单一销售渠道的依赖都非常严重。

据招股书介绍,巨子生物的客户主要包括个人消费者、电商平台、医院、诊所、连锁药房、化妆品连锁店、连锁超市及经销商。2019年、2020年及2021年,来自最大客户的收入分别占公司总收入的52.2%、49.3%及29.3%,来自前五大客户的收入分别占公司总收入的58.9%、55.5%及38.7%。

从2019到2021年,来自最大客户的收入占比从超过50%降低到30%左右,但这依然是一个相当高的比例。

更值得注意的是,巨子生物最大的客户名为西安创客村,是一家经销商。

巨子生物于2015年开始与西安创客村合作,西安创客村购买巨子生物生产的护肤品及功能性食品,并通过其自有销售渠道销售。

据招股书介绍,巨子生物与经销商的销售协议期限一般为一年,并无最低采购量要求,经销商需向巨子生物支付保证金,如果经销商于一个季度内未能达成50%的销售目标,巨子生物可以终止合作并扣留保证金。

西安创客村有何来头?又到底是一个怎样的经销商组织?

据西安日报早期报道,巨子科技CEO严建亚即为西安创客村创始人。据知乎网友爆料,西安创客村的销售模式有传销嫌疑。想要加入创客村需要缴纳12000元成为分销商,加入后享受3.5折的拿货价,同时可以邀请他人加入,拉一个1200的创客可以拿2400的提成,如果达到一定层级,例如专员、社群总监,还能在你所有下线的销售额中抽取提成。

36氪查阅多名知乎网友爆料发现,许多网友都是通过周边亲戚朋友介绍加入西安创客村所属的创客云商组织成为所谓“会员”,入会需缴纳上万元会费,可用市场价三折买货。

巨子生物旗下可丽金面膜还曾被消费者起诉,并被法院判定为虚假宣传。

在西安巨子生物基因技术股份有限公司与田斌买卖合同纠纷的案件受理文件中,法院认为涉案面膜属于特殊化妆品,其在未取得特殊化妆品批准文号的情形下,宣传具有美白效果,且宣称“医生推荐,560家医院的共同选择”,“500大型医院美容护肤都选我了,你还不选我吗”,以暗示方法使人误解其效用,构成虚假宣传的欺诈行为。

2013年,巨子生物还曾与电子商务公司万色城合作推出“万色水母”系列护肤品,主打巨子生物研发的类人胶原蛋白成分,通过朋友圈微商营销方式销售,在尝到甜头后,巨子生物在2015年结束和万色城合作,转而通过创立西安创客村主导产品销售链路,万色城则因为涉嫌传销、品牌太过单一等原因于2019年冲击上市失败。

经销商群体贡献的营收比例也非常高。2019年、2020年及2021年,来自经销商的收入分别为7.6亿元、8.6亿元、8.6亿元,分别占公司同年总收入的80%、72%及56%。巨子生物的前五大客户中也只有一家医院,其余四家都是经销商。

巨子生物销售渠道分布(数据来源招股书、开源证券)

除了经销商大客户,巨子生物的实际产品结构也较为单一,虽然拥有8个主要品牌、105项SKU,但高度依赖拳头产品可复美、可丽金,去年仅后两者就贡献了公司超90%的营收。

看似高壁垒的研发护城河之下,在产销层面却高度依赖单一品类和单一渠道,巨子生物的产品是否具有市场竞争力仍需经受终端消费者考验。

持有现金超70亿,为什么还要上市?

招股书数据显示,巨子生物近三年研发开支分别为1140万、1338万和2495万,分别占同期总收入的1.2%、1.1%及1.6%。

相比之下,华熙生物2021年研发投入2.84亿元,占营收的比例为5.75%;爱美客研发费用支出1.02亿元,占营收的7.07%;贝泰妮的研发费用为1.13亿元,占营收比例2.99%。无论是研发费用还是研发占比,巨子生物与同类公司比都低不少。

钱都花在了哪里?答案是营销。最近两年,为了提升终端品牌影响力,巨子生物在线上渠道砸了不少钱。

2019年、2020年及2021年,公司销售开支分别为9000万元、1.6亿元及3.5亿元,分别占当年总收入的9.8%、13.3%及22.3%。销售开支连续两年翻倍增长。

也是因为砸了太多营销费用,巨子生物的毛利率逐年走高,净利率却逐年减少。公司近三年净利率分别为60.1%、69.4%及53.3%。毛利率保持在80%以上,净利率却从2020年的69.4%下滑至2021年的53.3%。

营销投放也起到了效果,巨子生物线上销售额从2019年的人民币1.6亿元增至2020年的3亿元,并于2021年进一步增至6.5亿元,占当年总收入的16.5%、25.8%及41.5%。

线上直销占比迅速增长到将近总收入的一半,但这或许只是巨子生物砸钱之路的开始。与华熙生物、贝泰妮相比,巨子生物的产品并没有打出C端影响力,即使是拳头产品可复美、可丽金,严格来说也只是发迹于微商渠道的白牌商品,想要在C端沉淀出真正的品牌影响力,巨子生物还需拓展更多主流线上电商渠道以及线下零售渠道。

巨子生物成本分布

除了营销,需要在研发和建厂方面花的钱也不少。

巨子生物计划扩大两个现有生产设施及建设三个新生产工厂,在2021年6月到2025年期间建设完成5个工厂产线,建厂总投资约14.8亿元。

在研发方面,巨子生物旗下品牌目前主打的类人胶原蛋白专利成分,其主要功效为适用敏感皮肤、皮炎肤质,以及锁水效果。若需满足消费者多样化需求,巨子生物则需研发更多专利成分。且国务院2021年1月最新颁布的《化妆品监督管理条例》出来后,对功效护肤品监管更加严格,诸多品类的功效护肤成分需要经过少则一年,多则三五年的人体测试后才能成功备案审批。

如需在开发更多功效护肤产品的同时保证自身产品独特优势,巨子生物接下来也将面临更高的研发投入。

巨子生物不缺现金,但想要沉淀出真正的品牌力,还需要更多的钱,更长的时间,更需承受广大C端消费者的考验。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联