在澳大利亚,拥有住房与财富积累、生活保障和退休保障密不可分。

不得不说,从长远来看,在澳大利亚买房比租房更容易。

虽然调查指出,大多数澳大利亚人希望拥有自己的房子,但最新的数据显示,只有66%的家庭拥有自己的房子。

随着下届澳洲大选来临,工党和联盟党都在他们的政策纲领中加入了首次住房贷款首付计划(FHLDS)的一些新的措施:

工党提出了一项首次置业者支持计划(First Home buyers Support Scheme),该计划将以六个月为基础对价格上限进行评估,并向澳大利亚远郊地区申请人提供10,000个政府担保名额。

联盟党也为偏远地区的澳大利亚人保留 10,000 个住房贷款担保,但同时将这些资格扩大到非首次购房者手里,但是仅限购买新房。

与此同时,联盟党还将目前的 10,000 个工党和联盟党都在他们的政策纲领中加入了首次住房贷款首付名额增加到每年 35,000 个!家庭住房担保也将增加到每年 5,000 个,仅在 2022 年就创造了 50,000 个新的低首付担保名额。

首次住房贷款首付计划 在哪里可以买到房子?

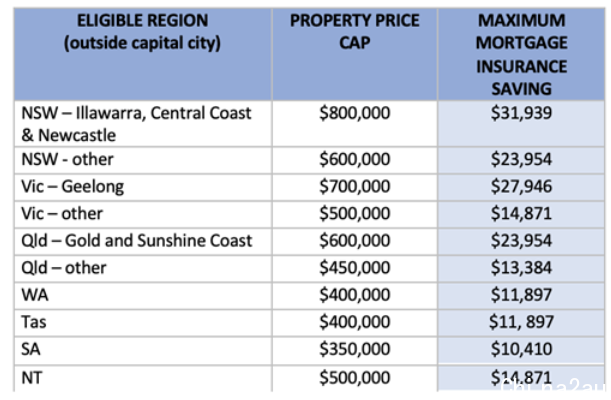

在目前的形式下,FHLDS 允许符合条件的借款人以低至 5% 的首付进行抵押贷款,而无需支付抵押贷款保险,由政府担保高达 15% 的贷款来完成。

申请仅限于收入不超过 125,000 澳元的单身人士或年收入低于 200,000 澳元的夫妇。

最新的补贴计划,按目前现房的价格上限来看,澳洲大约有35.4%的房屋符合申请条件,从珀斯的66.3%到堪培拉的10.7%不等。

悉尼

根据 Domain 数据,悉尼的独栋屋房价中位数现在为 160 万澳元,仅去年一年就上涨了 40 万澳元。

因此,要找到一套低于80万澳元的房子是一件很困难的事。不过,可以考虑一些距离市中心较远的地方,如:

Glenfield 的中位价为 771,500 澳元,距离市中心 31 公里,或约 45 分钟车程,而 Doonside 的中位价为 761,000 澳元,距离市中心 33 公里,约 40 分钟车程。

悉尼公寓/单元房的中位价为 802,255 澳元,更接近价格上限。这意味着使用该补贴政策的公寓买家可以有更多选择。

从上北岸到内西区、南部甚至市中心,有很多郊区的公寓中位数价格在上限范围内。

墨尔本

墨尔本的独栋屋房价去年上涨了约 170,000 澳元,达到创纪录的中值 110 万澳元。要找到一套低于政府70万澳元的房价上限的房子,距离市中心也不会很远。

Sunshine North 的独栋屋中值略低于 700,000 澳元,距离 CBD 仅 13 公里,车程约半小时。然后再有五分钟车程到St Albans 距离市中心也不远,但价格就便宜多了,房价中值为66.8万澳元。

墨尔本的公寓价格去年的涨幅几乎没有独栋屋那么高,而且很多都在 700,000 澳元的上限之内。

根据 Domain 数据,现在一个中位价为 593,387 澳元,而且市中心有许多郊区可供选择。Malvern East 和 Caulfield 等广受欢迎的郊区的单元房中位价低于 700,000 澳元。

随着国际边境在疫情期间关闭,大量国际学生从墨尔本中央商务区撤离,以及逃离封锁的城市到偏远地区的当地人,导致去年一些市中心地区的公寓价格下跌。

West Melbourne、St Kilda West、Brunswick West 和 Glen Iris 去年都出现了价格下跌,远低于 700,000 澳元的上限。

Cremorne 和 South Melbourne 都在 CBD 的步行距离之内,其公寓中位价低于 700,000 澳元。

布里斯班

在疫情之前,600,000 澳元的上限在布里斯班看上去到处可以买到房,2020 年 12 月布里斯班房价中值略低于 630,000 澳元。

然而,在12 个月后,这里房价中位数飙升至近 800,000 澳元,使得在不到 600,000 澳元的情况下寻找房屋变得更加困难。

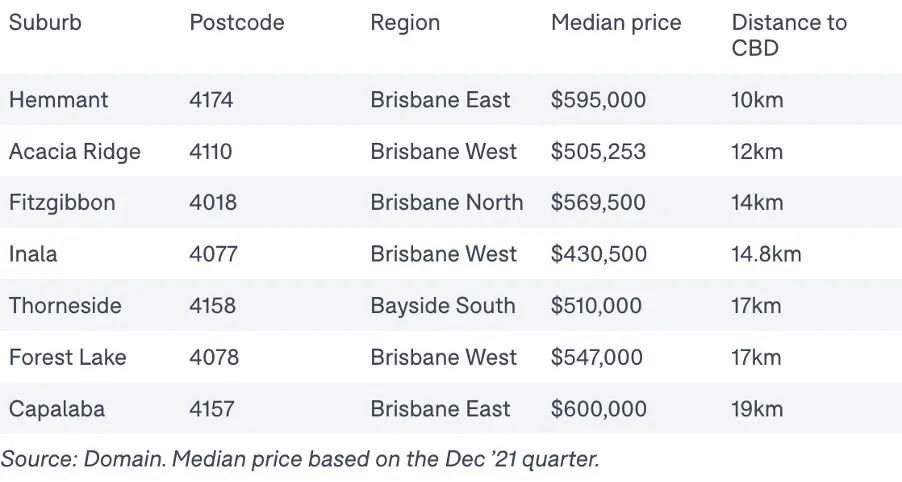

首次购房者如果考虑在布里斯班使用政府5% 的首付计划,就可能需要考虑以前没没有考虑过的郊区了。

或许可以看下位于布里斯班东郊的 Hemmant,这里距离 CBD 仅 10 公里,房价中位数不到 600,000澳元。

其他选择包括南侧的 Acacia Ridge、北侧的 Fitzgibbon 以及东部的 Capalaba 和 Thorneside。

如果要找价格上限低于 600,000 澳元公寓时,布里斯班一些最抢手的地区可以考虑,包括:Ascot、Paddington 和 St Lucia,均价低于 600,000 澳元。

首次购房者可以在 Fortitude Valley 等时尚的市中心地区选择公寓,或者Ashgrove 和 Coorparoo 等郊区也低于上限。

阿德莱德

阿德莱德目前是全澳最热门的房地产市场,对房屋的需求仍然远远超过供应。

去年,房价中值飙升近 160,000 澳元,达到创纪录的 731,547 澳元,并且预计房价上涨很可能会持续到2022年底。

50万澳元的住房保障计划上限在阿德莱德中央商务区10公里范围内仍有一些郊区的房屋中位价低于该价格点。

大多数位于市中心以西,Lightsview、Kilburn 和 St Clair 等地区的房价都低于 500,000 澳元,距离市中心最近的是Ascot Park,位于阿德莱德 CBD 以南。

珀斯

最后一个珀斯,珀斯可以说是澳大利亚最负担得起的首府城市,房价中位数为 612,348 澳元。去年,珀斯房价上涨了 7.5%,与其他房价呈两位数增长的首府城市相比,其增长率并不高。

500,000 澳元的价格上限,珀斯的买家可以支付的最高价格的 5% 押金仅为 25,000 澳元。

更好的是,许多低于或低于 500,000 澳元上限的地区都在市中心附近。

住房保障计划会产生哪些影响?

那么,该补贴政策是“好”还是“坏”?比较难说。就影响来说,可以细分出来以下几点:

1、缩短首次置业者购房时间

根据CoreLogic 的数据显示,2 月底澳大利亚的房价中位数为728,034 澳元,大多数家庭需要大约 2.3 年的时间才能存够5% 的房屋首付。如果要存20%首付,将需要大约 8.8 年。

这将使澳洲房屋租赁市场的租期缩短6.5年,按目前澳洲房屋周租金中值计算,这相当于近16万澳元。按照房价中位数计算,首付5%的话,贷款人的抵押贷款保险可节省3万澳元以上。

在2016年和2019年的联邦选举中,工党的竞选活动围绕着负扣税和资本利得让步的变化,两党都试图帮助首次置业者越过首付障碍,同时保护房价。

到目前为止,该方案的需求非常高。该计划在实施后四个月内,就收到了超过8,000个名额。ABS数据还显示,自2020年初以来,首次购房者贷款激增,与该计划目的相吻合。

2、在房市场降温之际,该计划将增加住房需求

从历史上看,有针对性的首次购房者补助金激励了购房者。

在 2008 年全球金融危机期间,首次购房者补助金的临时增加如何增加了住房活动,当时房产交易的增加对经济产生了积极影响。

在房地产市场前景不确定的情况下,扩大 FHLDS 可能会增加首次购房者的数量。也这可能会增加居民升级房产的需求,从而提高该细分市场的价格。

3、利息成本会更高 或加剧澳洲家庭可负担性

以当前房价中位数和自住业主的本息连还目前的平均按揭利率(2.44%)计算,支付5%首付和支付了20%首付在贷款期内的利息成本差约为37,000澳元。

此外,考虑到澳洲利率可能在未来 12 个月的某个时候上升,这将加剧 5% 和 20% 存款贷款之间的利息。

虽然支付5%首付的贷款利息成本可能更高,但重要的是要将其与不入市的成本进行权衡。这些成本包括购买价格的上涨(或下跌)以及租金。

结语

总结下,无论哪一个政党赢得2022年的大选,住房政策都将会实施。

如果说扩大FHDS存在限制,那很可能是细化收入和价格门槛的细节,而不是首次购房者的主要违约风险。

因为,负资产的风险因自住业主长期持有房产而减轻,而且澳大利亚的劳动力市场处于50年来最强劲的水平。

CoreLogic的转售分析显示,自住业主的房产持有期中值约为9年。

澳洲央行最近的分析显示,首次购房者的抵押贷款拖欠风险并不比其他借款人高。

当按揭服务能力恶化时,负资产的风险就更大了。

这就是为什么在利率即将上升的环境下,对借款人进行全面评估是重要的。

而最新的计划也将激励了购房者,从而推动部分地区房价进一步走高。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联