脱水研报 - Origin Energy

2021-11-09 13:49:21 (AET) by Teris REN

上周我们分析了澳大利亚三大电力公司之一的AGL,应 61 Financial VIP 用户的要求,本周的研究报告分析了另外一家行业龙头公司 Origin Energy Limited(ASX: ORG)。该公司除了发电和电力销售业务外,还拥有澳大利亚东部最大的天然气生产商 - 澳大利亚太平洋液化天然气公司(APLNG)的37.5%的所有权,并负责其上游产业的运营。

上周我们分析了澳大利亚三大电力公司之一的AGL Energy Ltd,应 61 Financial VIP 用户的要求,本周的研究报告分析了另外一家行业龙头公司 Origin Energy Limited(ASX: ORG)。该公司除了发电和电力销售业务外,还拥有澳大利亚东部最大的天然气生产商 - 澳大利亚太平洋液化天然气公司(APLNG)的37.5%的所有权(公司计划出售其中10%的权益),并负责其上游产业的运营。

【1. 公司介绍:】

Origin Energy Limited(ASX: ORG)是澳大利亚的一家综合能源公司。公司经营能源业务,包括石油和天然气的勘探和生产、发电业务、以及电力和天然气的批发和零售业务。Origin Energy在澳大利亚、新西兰和太平洋地区的其他国家开展其业务。

公司在2021财年的营业收入为120.97亿澳元,同比下降8%。21财年公司录得净亏损22.91亿澳元,而2020财年的为净利润为8300万澳元。21财年的每股亏损额为1.302澳元,而20财年的每股收益为0.047澳元。

公司在2021财年指标性(underlying)息税折旧前利润为20.48亿澳元,去年同期为31.41亿澳元;指示性净利润为3.18亿澳元,去年同期为10.23亿澳元。21财年派发每股股息0.075澳元,占财年自由现金流的31%。

根据公司财报, Origin Energy Limited(ASX: ORG)将其主营业务划分为能源市场部门和综合天然气业务部门。

(1)能源市场业务:为澳大利亚和太平洋地区的零售和批发市场提供能源解决方案。该部门在21财年的指标性息税折旧前利润同比下降了32%。其中,电力业务毛利润同比下降了24%,至8.99亿澳元;天然气业务毛利润同比下降了40%,至4.47亿澳元;而液化石油气,太阳能与新能源业务的盈利能力都有所提高。其中,太阳能业务的息税折旧前利润同比增长了66%,至5500万澳元。

在21财年中,虽然能源批发价格在后几个月有所回升,但由于COVID-19的影响、能源效率的降低,以及大规模可再生能源渗透率的提高,导致2021财政年度大部分时间的价格处在低位。能源市场的相关息税折旧前利润的减少,主要是由于批发价格的下降以及较高的天然气供应成本的影响。期间,公司的零售成本有所降低,而太阳能业务、新能源服务业务、以及Octopus Energy(占20%的股权)的收益均有所增加。在此期间,运营现金流有所减少,但息税折旧前利润到现金的转换率很高,达到了103%。

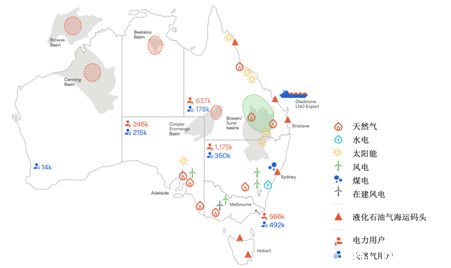

(2)综合天然气业务 :综合天然气部门向能源市场和能源部门销售天然气和液化石油气。该业务包括澳大利亚太平洋液化天然气公司(APLNG)的37.5%的所有权(公司计划将以21.2亿澳元的对价出售其中10%的权益,但不影响运营适宜)。APLNG是澳大利亚东部最大的天然气生产商,每年为东海岸国内天然气市场提供约30%的产量。Origin Energy经营APLNG的上游业务,包括气田勘探、生产、以及运输管道系统等,而ConocoPhillips石油公司(占37.5%的股权)经营APLNG的下游业务,包括液化天然气出口设施、以及液化天然气出口销售业务等。此外,该部门还拥有Beetaloo 盆地 (位于北领地州)、Cooper-Eromanga 盆地 (位于昆士兰州) 和Canning盆地 (位于西澳大利亚州) 的勘探权益以及在Browse盆地的潜在常规开发资源。

该部门在21财年的指标性息税折旧前利润由两部分组成。其中,APLNG的贡献部分同比下降了40%,至11.45亿澳元;而剩余业务部分同比下降了94%,至亏损1000万澳元。在21财年中,强劲的油田表现和运营效率使APLNG保持了稳定的生产。APLNG在年初缩减了产量以应对较低的需求,随着财年内后期市场需求的增加,日产量上升到创纪录的水平。APLNG实现了创纪录的低资本和运营支出,与上个财政年度相比,减少了9.4亿澳元或32%。

【2. 公司分析:】

【2.1 Origin Energy Limited(ASX: ORG)的公司看点:】

公司看点(1):公司此前预计2022财年的指标性息税折旧前利润为18.5-21.5亿澳元(21财年为20.48亿澳元,20财年为31.41亿澳元)。该预计假设市场条件和监管环境不发生重大变化,澳大利亚太平洋液化天然气公司的实现油价为68美元/桶,澳元/美元的汇率为0.75。油价的变化会大幅度影响公司的指标性息税折旧前利润,原油近期价格不断上涨,在22财年的第一季度中(截至9月31日季度),APLNG的销售额环比上一季度增长了25%,与去年同期相比增长了69%,达到6.34亿澳元。

10月中旬后,原油一直在80美元上方徘徊,按油价每桶10美元的变化,将影响公司指标性息税折旧前利润约1.2亿澳元计算,如果原油平均实现价能在82美元/桶,公司的指标性息税折旧前利润将提升1.68亿澳元,22财年将为20.18-23.18澳元。此外,APLNG计划中的下游维护工作已在预计繁忙的北半球冬季到来之前完成,目前工厂已恢复满负荷生能。然而,由于公司出售了APLNG 10%的股份,且预计将在12月31日完成交易,因此实际贡献的指标性息税折旧前利润将相应下降。

后面详细分析了该公司的其它看点,并提供了财务比率、目标价区间、业绩预测、以及投资建议。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联