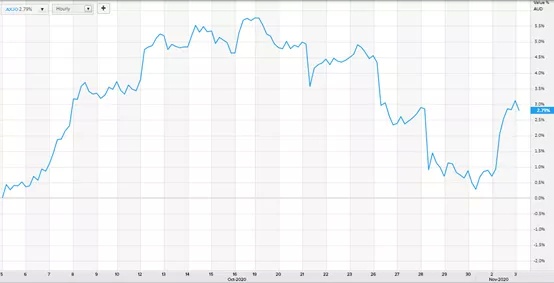

今天(11月3日)澳联储(RBA)果然如市场预期,将官方利率从0.25%下调至0.1%,并宣布了购买1000亿澳元政府债券的计划。

澳大利亚10年官方利率变化

在联邦政府公布预算案之前,澳联储就多次表示,将采取更多措施来支持疫情后经济复苏。所以,市场普遍预期澳联储将在11月会后宣布降息,并且实施有史以来最大规模的量化宽松(QE)政策。

尽管,此前绝大多数的经济学家都预测澳联储将降息,但由于今年第三季度澳大利亚通货膨胀率(CPI)由负转正,上升了1.6%,也引发了可能不降息的猜测。

从现在的记录看,显然澳联储不担忧通胀——事实上,最近的通胀主要和政府补贴有关,未来两年内可能都不会有明显通胀,而澳联储已经把所有的政策重点都放在了扶持就业和经济复苏上。

鉴于澳大利亚目前失业率居高不下,澳联储在今天的利率决议会议纪要中强调,公布的一系列政策旨在尽其所能,为创造就业机会提供支持。

澳联储表示,近期的经济数据好于预期,令人鼓舞。即便如此,复苏之路依旧漫长,且充满挑战。同时,未来经济增长仍取决于疫情防控的成功。

今天公布的一揽子政策包括:

现金利率目标降低到0.1%

三年期澳大利亚政府债券的收益率目标降低至约0.1%

定期资助机制下新增提款利率降低至0.1%

外汇结算余额利率降低到零

在未来六个月内购买1000亿澳元的5年至10年期政府债券

降息本身在意料之中,且在利率很低的基础上降息15个基点,实际对市场的影响非常有限。但这份最新的利率决议依然非常重要,因为降息之外有更多重要信息传达给了市场:

首先,根据长期债券购买计划,澳联储将购买澳大利亚联邦以及各州/领地政府发行的债券,比例大约为80/20。购买不同期限的国债,尤其是长期国债,旨在把整条收益率曲线压低。

澳联储仍准备购买足够的债券,以实现3年期收益率目标。这里要注意了:为了实现这一目标所购买的债券,不包括1000亿澳元债券购买计划在内。

而这一额外的1000亿购债计划的意义在于:继续给市场注入流动性;帮助政府压低融资成本,控制财政刺激政策的利息代价,从而共同扶持经济。

复苏最快是中国 澳洲紧随其后

在今天的会议上,澳联储董事会还审议了有关经济预测的更新。根据澳联储的最新预测,全球经济已经从最初一轮的疫情爆发中复苏,其中复苏速度最快的是中国。

即便如此,大多数国家的国民生产总值(GDP)仍远未恢复至疫情前的水平。同时,最近的疫情反扑(尤其是在欧洲)对增长前景构成下行风险。

在澳大利亚,尽管维州实施二次封锁,但是经济正在复苏,第三季度有望实现GDP正增长。但是,要恢复至疫情前水平仍需时日。据其预计,截至2021年6月的一年内,澳大利亚GDP增长率约为6%,2022年约为4%。

失业率将保持较高水平,但峰值水平为略低于8%,较此前预期的10%有所下调。截至2022年底,失业率预计将回落至6%。

从以上两组经济预测来看,澳联储对经济复苏的预期有所提高——未来两年GDP的增长,表明其预期经济最早在2022年就能回到疫情前水平;失业率如果能在2022年底回到6%,也就较为接近正常情况的4-5%,显示出对澳大利亚经济复苏能力更乐观的看法。

不过未来2年,澳联储认为,失业率保持在高位,以及产能过剩的时间延长,将导致工资和通胀上涨乏力。基础通胀率预计在2021年达到1%,在2022年达到1.5%。

而澳联储明确表态,在通胀回到正常区间,即2-3%之前,都不会考虑加息,时间周期预计至少3年。因此,意味着澳大利亚将在较长一段时间都将保持极低的利息;甚至,澳联储并没有排除继续放松(降息)的可能性,在会议纪要中还进一步表示“考虑到就业和通胀前景变化,董事会准备在必要时做更多事”。

澳联储除了降息和购买债券,其定期融资机制正在帮助降低融资成本,继而为经济提供信贷支持。迄今为止,授权的存款吸纳机构已通过该计划提取了830亿澳元的资金,剩余额度为1040亿澳元。

这一套“组合拳”,还导致澳元汇率维持在低位,并为资产价格和资产负债表提供支撑,以此推动经济复苏。

股市利好来袭 房市复苏有望

由于维州疫情受控,整个澳大利亚目前的新冠感染率非常低。经济重新全面开放,情况正在好转。消费者信心以及房地产市场的指标也都在回升。

综合澳联储这些货币政策态度和经济预测,倘若澳大利亚疫情能够维持目前控制得当的状态,很可能会迎来近10年来最利好资本市场的一段周期:较高的经济增速,逐渐下降的失业率,低通胀带来的史上最低利率(且没有升息预期)。

在这样的条件下,债权和股票市场可能都会有不错的表现。由于利息降低和经济恢复,债务违约率或许会出现下跌;巨大的流动性,以及低利率加之比较正面的经济增长,会特别利好股市。

此外,低利率和市场信心恢复,以及比较宽松的放贷环境,肯定会促进房产市场的复苏,这在最近的市场已逐渐显现出来。

房地产研究机构CoreLogic的最新房价数据显示,全澳平均房价上涨了0.4%,除墨尔本以外的所有首府城市均有所上涨。

具体而言,首府城市和非首府地区同期的涨幅分别为0.2%和0.9%。其中,许多非首府地区房价自矿业繁荣结束以来就陷入停滞。而唯一遭受重创的墨尔本市场,房价综合下跌了0.2%,跌幅已经递减至4月以来的最低水平。

花旗于昨天(11月2日)上调了房价预测,截至明年3月一年内的房价跌幅从4.9%降至2.3%。据其分析,即便是遭遇二次封城的墨尔本,11月房价预计也会上涨。

但房产市场更低的流动性、更接近实体经济的特色、以及更加复杂的税费结构,意味着如果海外需求减少(海外投资和移民买房需求),那么其在未来两三年连续长牛的能力可能不及股市。

当然,澳联储进一步降息和货币宽松也并非利好所有行业。对于银行业而言,结构性净息差压缩将进一步加剧,利润空间将会进一步减少。不过,降息将增强人们借贷的信心。虽然他们可以暂时性选择储蓄,但低利息意味着,最终他们还是会消费。

而对于银行是否会将降息足额转嫁给客户这一点,目前各大银行还未有表态。

澳洲经济复苏关键:疫情和中美关系

还有一点值得注意,以上比较乐观的预期并非没有不确定性,因为这都取决于澳联储对经济更快恢复的判断是否能够实现,而实现又取决于内外部环境的辅助:

国内而言,疫情依然是第一基本面。核心要素是澳大利亚境内不再发生类似墨尔本第二波疫情的大规模新冠病毒感染。当然,这是非常有可能实现的,尤其是明年有可以生产使用的疫苗会是大概率事件。

外部环境来说,需要国际形势不再显著恶化。这不仅仅是疫情恶化带来的外部需求减少和国际间货物与资本流动停滞的风险,还有国际政治与外交风险。

如果中美间的摩擦再次加剧,而澳大利亚继续像过去一年那样坚持在外交上与中国进行正面摩擦,可能会对经济造成巨大的负面影响。当与第一大商品和服务业出口目的国、第一大国内消费品制造进口来源国、最大的外部房产投资来源和移民来源国之一的外交关系陷入僵局,澳大利亚的经济显然会受到冲击。

所以,澳洲由于本国疫情控制比较成功,国家财政在疫情前总体比较健康,疫情发生后财政与货币政策配合实施比较果断和到位,使得澳洲经济目前处于一个比较有利的位置,并且可能由于货币宽松政策支持,而带来“一波牛市”。这也是今天澳洲股市大涨的主要原因之一,澳股ASX 200收盘上涨1.93%至6066.4点。

截至2020年11月3日,ASX 200 指数一个月走势

当前,最大的风险将来自海外,主要是作为国际关系核心的中美关系能否缓和,进而给澳大利亚带来缓和中澳关系的机会。从这个角度来说,今晚的美国大选依然非常重要,也是为什么我们在上周评论拜登当选是否有利于美国股市暂时无法判断,但肯定利好澳洲经济和股市。

澳洲中文论坛热点

- 悉尼部份城铁将封闭一年,华人区受影响!只能乘巴士(组图)

- 据《逐日电讯报》报导,从明年年中开始,因为从Bankstown和Sydenham的城铁将因Metro South West革新名目而

- 联邦政客们具有多少房产?

- 据本月早些时分报导,绿党副首领、参议员Mehreen Faruqi已获准在Port Macquarie联系其房产并建造三栋投资联